<위안화예금 '뚝뚝'…환헤지비용에 메리트 급감>

<위안화예금 '뚝뚝'…환헤지비용에 메리트 급감>

(서울=연합인포맥스) 황병극 기자 = 중국계은행 외은지점의 중요한 먹거리인 위안화예금이 급격하게 쪼그라들고 있다. 중국이 경기부양을 위해 금리를 인하하는 상황에서 환헤지비용이 증가하면서 위안화예금의 메리트가 크게 낮아진 탓이다.

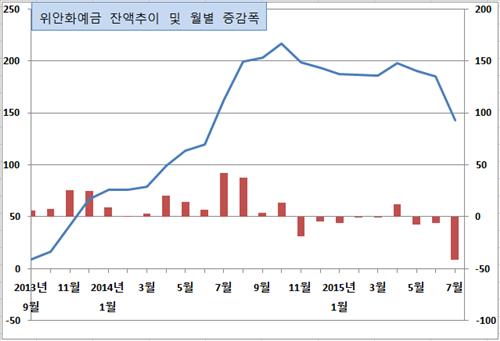

◇ 쪼그라든 위안화예금…작년 10월 217억달러에서 143억달러로

10일 한국은행에 따르면 위안화예금 잔액은 7월말 현재 143억달러로 줄었다. 지난 6월말에 비해 무려 42억달러 정도 줄어든 금액으로, 위안화예금 잔액도 1년전 수준으로 축소됐다.

국내 거주자의 위안화예금 잔액은 지난 2013년 9월까지만 해도 8억8천만달러에 그쳤으나, 이후 증가세를 지속하면서 지난해 10월에는 217억달러까지 늘었다. 1년 사이에 200억달러 이상 늘어날 정도로 호황을 누렸다.

이러한 현상은 한국은행의 기준금리 인하로 국내에서 저금리현상이 고착화된 상황에서, 고금리상품을 찾는 수요가 위안화예금으로 대거 유입된 영향이다.

중국계은행의 적극적인 영업행태도 위안화예금 증가에 영향을 미쳤다. 그동안 중국계은행 외은지점들은 위안화예금을 필두로 외화예수금을 대폭 확대하면서 자산규모와 수익성에서도 다른 외은지점과 다른 눈부신 성장세를 구가했다.

그러나 작년 11월부터 상황이 달라지면서 위안화예금도 줄어들기 시작했다. 위안화예금 잔액도 작년 10월 217억달러를 고점으로 11월에는 200억달러 아래로 떨어졌고 결국 100억달러대 초중반까지 감소했다.

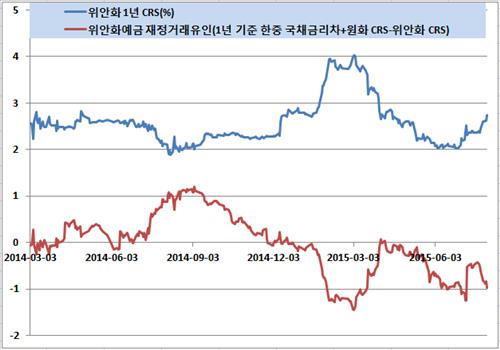

◇ 위안화 환헤지비용 증가에 차익거래유인 축소

무엇보다 위안화예금의 차익거래유인이 줄면서 위안화예금을 찾는 수요가 뜸해진 탓이다. 만기도래하는 위안화예금이 재예치로 이어지지 못하고 있다는 의미다.

이는 위안화예금 차익거래유인은 위안화예금과 원화금리 차이에 위안화에 대한 환헤지비용을 더한 값(위안화금리-원화금리+원화 CRS-위안화 CRS)으로 이뤄지는데, 최근 위안화에 대한 환헤지비용이 늘면서 차익거래유인이 급감한 영향이다.

위안화예금과 원화금리의 차이가 클수록 차익거래유인도 커진다. 한국은행이 금리를 낮춰 차익거래유인이 늘어나는 듯했으나 중국인민은행이 경기부양을 위해 금리를 내림으로써 위안화와 원화의 금리차이 메리트는 큰 변화를 보이지 않고 있다.

반면 위안화예금의 차익거래유인에 영향을 미치는 위안화 헤지비용이 크게 늘었다. 일반적으로 위안화를 헤지하기 위해서는 달러-원과 달러-위안를 함께 거래해야 하는데, 달러-원 통화스와프(CRS) 및 스와프레이트가 상승하거나 달러-위안 CRS 및 스와프레이트가 하락할수록 그만큼 위안화예금의 차익거래유인이 커진다. 그러나 원화 CRS 금리는 하락한 반면 위안화 CRS는 오히려 상승했다.

지난 7월 말 기준으로 1년만기 원화 CRS는 연 1.075%, 위안화 CRS는 2.745% 수준이다. 작년 7월 말 1년 원화 CRS 1.68%, 위안화 CRS 2.10% 등과 비교하면 환헤지 비용에서만 1.10%포인트에서 1.20%포인트 정도의 차익거래유인이 줄어든 셈이다.

한은 관계자도 "위안화예금의 차익거래유인이 작년 11월 이후 마이너스로 전환되면서 메리트가 줄었다"며 "특히 7월에는 차익거래유인이 원화와 위안화의 스와프금리에서만 0.40%포인트 정도 악화됐다"고 설명했다.

외국계은행 딜러는 "위안화예금은 국내외 금리차 등에 따른 차익거래유인에 영향을 받는 상품"이라며 "달러-위안화 CRS나 스와프레이트는 다른 요인에 비해 변동성이 큰 데다 차익거래유인에도 절대적인 영향을 미치고 있다"고 평가했다.

그는 "위안화 CRS 상승으로 위안화예금의 수요가 줄면서, 달러-원 스와프시장에서 위안화예금에 의한 스와프포인트 하락압력도 줄어든 측면이 있다"고 말했다.

eco@yna.co.kr

(서울=연합인포맥스) 황병극 기자 = 중국계은행 외은지점의 중요한 먹거리인 위안화예금이 급격하게 쪼그라들고 있다. 중국이 경기부양을 위해 금리를 인하하는 상황에서 환헤지비용이 증가하면서 위안화예금의 메리트가 크게 낮아진 탓이다.

◇ 쪼그라든 위안화예금…작년 10월 217억달러에서 143억달러로

10일 한국은행에 따르면 위안화예금 잔액은 7월말 현재 143억달러로 줄었다. 지난 6월말에 비해 무려 42억달러 정도 줄어든 금액으로, 위안화예금 잔액도 1년전 수준으로 축소됐다.

국내 거주자의 위안화예금 잔액은 지난 2013년 9월까지만 해도 8억8천만달러에 그쳤으나, 이후 증가세를 지속하면서 지난해 10월에는 217억달러까지 늘었다. 1년 사이에 200억달러 이상 늘어날 정도로 호황을 누렸다.

이러한 현상은 한국은행의 기준금리 인하로 국내에서 저금리현상이 고착화된 상황에서, 고금리상품을 찾는 수요가 위안화예금으로 대거 유입된 영향이다.

중국계은행의 적극적인 영업행태도 위안화예금 증가에 영향을 미쳤다. 그동안 중국계은행 외은지점들은 위안화예금을 필두로 외화예수금을 대폭 확대하면서 자산규모와 수익성에서도 다른 외은지점과 다른 눈부신 성장세를 구가했다.

그러나 작년 11월부터 상황이 달라지면서 위안화예금도 줄어들기 시작했다. 위안화예금 잔액도 작년 10월 217억달러를 고점으로 11월에는 200억달러 아래로 떨어졌고 결국 100억달러대 초중반까지 감소했다.

◇ 위안화 환헤지비용 증가에 차익거래유인 축소

무엇보다 위안화예금의 차익거래유인이 줄면서 위안화예금을 찾는 수요가 뜸해진 탓이다. 만기도래하는 위안화예금이 재예치로 이어지지 못하고 있다는 의미다.

이는 위안화예금 차익거래유인은 위안화예금과 원화금리 차이에 위안화에 대한 환헤지비용을 더한 값(위안화금리-원화금리+원화 CRS-위안화 CRS)으로 이뤄지는데, 최근 위안화에 대한 환헤지비용이 늘면서 차익거래유인이 급감한 영향이다.

위안화예금과 원화금리의 차이가 클수록 차익거래유인도 커진다. 한국은행이 금리를 낮춰 차익거래유인이 늘어나는 듯했으나 중국인민은행이 경기부양을 위해 금리를 내림으로써 위안화와 원화의 금리차이 메리트는 큰 변화를 보이지 않고 있다.

반면 위안화예금의 차익거래유인에 영향을 미치는 위안화 헤지비용이 크게 늘었다. 일반적으로 위안화를 헤지하기 위해서는 달러-원과 달러-위안를 함께 거래해야 하는데, 달러-원 통화스와프(CRS) 및 스와프레이트가 상승하거나 달러-위안 CRS 및 스와프레이트가 하락할수록 그만큼 위안화예금의 차익거래유인이 커진다. 그러나 원화 CRS 금리는 하락한 반면 위안화 CRS는 오히려 상승했다.

지난 7월 말 기준으로 1년만기 원화 CRS는 연 1.075%, 위안화 CRS는 2.745% 수준이다. 작년 7월 말 1년 원화 CRS 1.68%, 위안화 CRS 2.10% 등과 비교하면 환헤지 비용에서만 1.10%포인트에서 1.20%포인트 정도의 차익거래유인이 줄어든 셈이다.

한은 관계자도 "위안화예금의 차익거래유인이 작년 11월 이후 마이너스로 전환되면서 메리트가 줄었다"며 "특히 7월에는 차익거래유인이 원화와 위안화의 스와프금리에서만 0.40%포인트 정도 악화됐다"고 설명했다.

외국계은행 딜러는 "위안화예금은 국내외 금리차 등에 따른 차익거래유인에 영향을 받는 상품"이라며 "달러-위안화 CRS나 스와프레이트는 다른 요인에 비해 변동성이 큰 데다 차익거래유인에도 절대적인 영향을 미치고 있다"고 평가했다.

그는 "위안화 CRS 상승으로 위안화예금의 수요가 줄면서, 달러-원 스와프시장에서 위안화예금에 의한 스와프포인트 하락압력도 줄어든 측면이 있다"고 말했다.

eco@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 달러-엔, 0.43엔 내린 124.40엔(10:00)

- 2015.08.10

-

- 다음글

- 달러-엔, 0.50엔 내린 124.33엔(10:00)

- 2015.08.10