"달러-원, 국제유가와 통계적 유의미한 逆상관관계 없다"

"달러-원, 국제유가와 통계적 유의미한 逆상관관계 없다"

(서울=연합인포맥스) 윤시윤 기자 = 원유 가격의 상승이 원유 수입국의 통화 가치를 반드시 낮추지는 않는다는 분석이 제기됐다. 통상적으로 받아들여지고 있는 달러-원 환율과 유가의 역관계는 세계 경기변동에 따라 발생한 현상으로 장기적으로는 상관성이 없다는 지적이다.

허인 가톨릭대 교수와 안지연 경희대 교수는 9일 서강대학교 정하상관에서 열린 '2017 경제학 공동학술대회'에서 이러한 내용을 담은 '유가와 원달러 환율의 관련성 및 원인 분석' 논문을 발표했다.

허인 교수는 "환율과 세 유종의 유가가 단기적으로는 음의 상관관계는 보이지만, 짧은 시차(1개월) 이후에는 통계적으로 유의미한 상관관계를 보이지 않는다"고 설명했다.

두바이유, 서부텍사스산 원유(WTI), 브렌트유 세 유종의 유가와 달러-원 환율을 분석한 논문에서 허 교수와 안 교수팀은 세 유종의 유가와 공적분 관계(Cointegration relation)가 발견되지 않았다고 서술했다. 공적분 관계란 공통 추세를 공유한다는 의미로 연구 결과는 유가와 환율 간의 장기적인 관계가 없다는 것을 의미한다.

허 교수는 "경제협력개발기구(OECD) 선행지수를 추가한 분석에서는 유가와 달러-원 환율의 음의 상관관계가 사라졌다"며 "달러-원 환율과 유가의 음의 상관관계는 세계 경기변동에 따라 발생한 현상으로 유추된다"고 말했다.

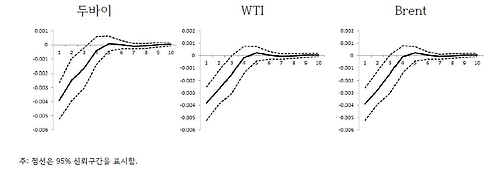

<달러 인덱스의 유가에 대한 충격반응곡선>

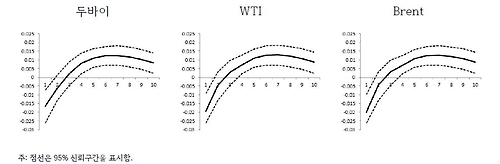

<유가의 OECD 선행지수에 대한 충격반응곡선>

수요 요인으로 보이는 세계 경기변동을 통제할 경우 유가 변동이 달러-원 환율에 미치는 영향이 크게 작아진 것으로 나타났다.

이는 통상적으로 달러와 유가가 역상관 관계를 이루며 상호 관계를 주고받는다는 기존 연구와는 다른 결과다. 이번 연구는 벡터자기회귀모형(VAR)을 이용해 단기적인 상관관계가 존재하는지 여부를 검증하는 데 초점을 뒀다.

교수팀은 1995년~2016년 기간을 포함하면서 유가와 달러-원 환율의 관련성을 재검증했다고 설명했다. 기존 연구가 자료의 분석 기간과 빈도, 분석 방법, 대상 국가 등에 따라 상이한 결과를 보이는 등 한계가 있었다는 이유에서다.

허인 교수와 안지연 교수는 "한국의 경우 2000년대 이후 달러-원 환율의 변동성이 급격히 증가했다"며 "유가 또한 중동 정세의 변화, 글로벌 금융위기 이후 수요와 공급의 불일치 등으로 변동성이 급격히 증가해 두 변수 간 재검증이 필요했다"며 연구 배경을 설명했다.

syyoon@yna.co.kr

(서울=연합인포맥스) 윤시윤 기자 = 원유 가격의 상승이 원유 수입국의 통화 가치를 반드시 낮추지는 않는다는 분석이 제기됐다. 통상적으로 받아들여지고 있는 달러-원 환율과 유가의 역관계는 세계 경기변동에 따라 발생한 현상으로 장기적으로는 상관성이 없다는 지적이다.

허인 가톨릭대 교수와 안지연 경희대 교수는 9일 서강대학교 정하상관에서 열린 '2017 경제학 공동학술대회'에서 이러한 내용을 담은 '유가와 원달러 환율의 관련성 및 원인 분석' 논문을 발표했다.

허인 교수는 "환율과 세 유종의 유가가 단기적으로는 음의 상관관계는 보이지만, 짧은 시차(1개월) 이후에는 통계적으로 유의미한 상관관계를 보이지 않는다"고 설명했다.

두바이유, 서부텍사스산 원유(WTI), 브렌트유 세 유종의 유가와 달러-원 환율을 분석한 논문에서 허 교수와 안 교수팀은 세 유종의 유가와 공적분 관계(Cointegration relation)가 발견되지 않았다고 서술했다. 공적분 관계란 공통 추세를 공유한다는 의미로 연구 결과는 유가와 환율 간의 장기적인 관계가 없다는 것을 의미한다.

허 교수는 "경제협력개발기구(OECD) 선행지수를 추가한 분석에서는 유가와 달러-원 환율의 음의 상관관계가 사라졌다"며 "달러-원 환율과 유가의 음의 상관관계는 세계 경기변동에 따라 발생한 현상으로 유추된다"고 말했다.

<달러 인덱스의 유가에 대한 충격반응곡선>

<유가의 OECD 선행지수에 대한 충격반응곡선>

수요 요인으로 보이는 세계 경기변동을 통제할 경우 유가 변동이 달러-원 환율에 미치는 영향이 크게 작아진 것으로 나타났다.

이는 통상적으로 달러와 유가가 역상관 관계를 이루며 상호 관계를 주고받는다는 기존 연구와는 다른 결과다. 이번 연구는 벡터자기회귀모형(VAR)을 이용해 단기적인 상관관계가 존재하는지 여부를 검증하는 데 초점을 뒀다.

교수팀은 1995년~2016년 기간을 포함하면서 유가와 달러-원 환율의 관련성을 재검증했다고 설명했다. 기존 연구가 자료의 분석 기간과 빈도, 분석 방법, 대상 국가 등에 따라 상이한 결과를 보이는 등 한계가 있었다는 이유에서다.

허인 교수와 안지연 교수는 "한국의 경우 2000년대 이후 달러-원 환율의 변동성이 급격히 증가했다"며 "유가 또한 중동 정세의 변화, 글로벌 금융위기 이후 수요와 공급의 불일치 등으로 변동성이 급격히 증가해 두 변수 간 재검증이 필요했다"며 연구 배경을 설명했다.

syyoon@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- '원화, 트럼프 민감도 제일 컸다'…1월중 원화 3.9% 절상, 신흥국 최대

- 2017.02.09

-

- 다음글

- <서환> 이슈 부재에 리스크오프 완화…3.10원↓

- 2017.02.09