투자자들 "유로화가 왜 이래"…유로 강세, 인플레 눌러 주식 매력 '뚝'

투자자들 "유로화가 왜 이래"…유로 강세, 인플레 눌러 주식 매력 '뚝'

(서울=연합인포맥스) 서영태 기자 = 달러화 약세로 유로화가 강해지자 유럽중앙은행(ECB)과 유럽 주식 투자자의 고민이 깊어지고 있다. 유로 강세가 ECB의 인플레이션 목표치에 걸림돌로 작용하고, 인플레이션이 오르지 않으면 위험자산 매력이 감소하기 때문이다.

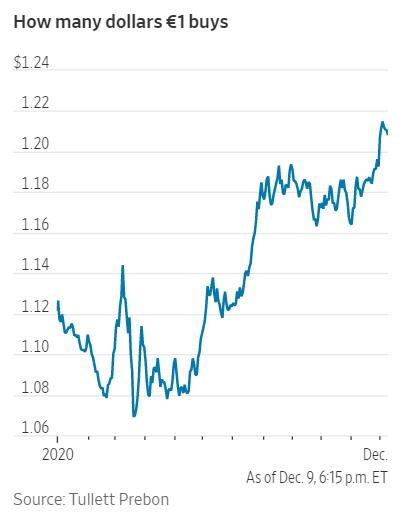

9일(현지시간) 월스트리트저널(WSJ)에 따르면 올해 들어 유로화 가치는 달러화에 대해 8% 이상 상승해 유로당 1.21달러 선에서 거래되고 있다. 신종 코로나바이러스 감염증(코로나19) 백신이 나와 글로벌 경제 회복 기대가 커지자, 투자자가 미국 외 지역의 자산을 사들인 점이 약달러를 촉발했다.

<유로-달러 환율 추이>

이런 흐름 속에서 유로가격이 계속 오르면 유로존 수출기업의 경쟁력이 약해지고 경제성장에 악영향을 미친다. 여기에 수입 물가도 내려가 인플레이션에 하방 압력으로 작용한다. ECB가 내건 유로존 인플레 목표치는 2%다.

이에 따라 유로존 주식의 매력이 상대적으로 감소했다.

파인브리지 인베스트먼트는 "인플레이션이 오르기를 바란다"며 "위험자산에 가장 좋은 환경은 인플레이션이 낮더라도 오르고 있는 시기"라고 WSJ에 설명했다.

유로존 벤치마크인 유로스톡스50지수는 작년 말보다 5% 이상 내린 반면 같은 기간 미국 S&P500지수는 15%가량 올랐다.

악사투자운용은 WSJ에 "유럽으로 자산 배분을 크게 확대할 시기가 아니다"고 말했다. 유로존 경제 성장세가 양호하지만 "인플레이션에 상방 압력을 가하기에는 부족하다"는 지적이다.

또 유로존의 경제 반등이 주춤하고, 고용시장 회복이 더디면 인플레이션을 누를 수 있다고 했다. 고용시장 불황으로 근로자가 임금 인상을 요구하지 못하면 물가가 오르기 어렵기 때문이다.

경제적 불확실성으로 소비자가 지갑을 닫은 점도 물가에 악영향을 주고, 올해 약 25% 떨어진 유가도 소비자물가 상승을 제한하는 요인이다.

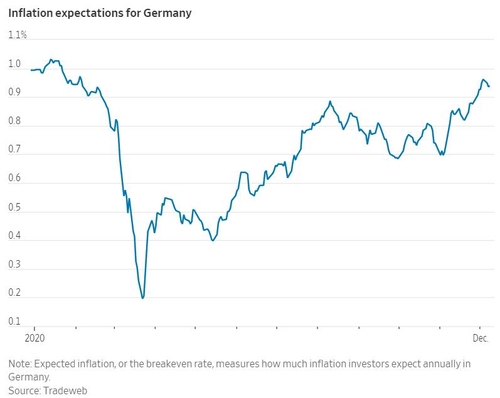

ECB는 내년과 내후년 인플레이션을 1%와 1.3%로 예상했다. ECB가 앞으로 중기 목표치(2%)를 달성할 수 있다는 데 회의적인 투자자가 많다. 예를 들어 투자자의 기대 인플레이션을 반영하는 독일 국채 10년물의 손익분기 인플레이션(BEI)은 작년 말 0.99%에서 0.94%로 내렸다.

<독일 인플레이션 기대>

앞서 크리스틴 라가르드 ECB 총재는 물가 안정에 있어 유로화가 "중요한 결정 요인"이라고 말한 바 있다. 투자자들은 ECB가 10일 통화정책회의에서 채권매입 프로그램을 규모를 확대하고, 그 기간을 내년 말까지로 연장할 것으로 예상했다. 전문가들은 이런 조치가 인플레이션을 밀어 올리고, 유로화 약세를 이끌 수 있다고 WSJ에 설명했다.

다만 ECB가 쓸 수 있는 수단은 제한적이다. 유로존 금리가 이미 제로(0)를 밑돌고 있어 ECB가 정책금리를 추가로 내리기 어렵다.

뱅크오브아메리카는 "ECB는 유로화 강세를 감내할 수 없지만, 그렇다고 할 수 있는 일도 많지 않다"며 "그 어느 때보다 인플레이션 목표치가 요원하다"고 진단했다.

ytseo@yna.co.kr

(서울=연합인포맥스) 서영태 기자 = 달러화 약세로 유로화가 강해지자 유럽중앙은행(ECB)과 유럽 주식 투자자의 고민이 깊어지고 있다. 유로 강세가 ECB의 인플레이션 목표치에 걸림돌로 작용하고, 인플레이션이 오르지 않으면 위험자산 매력이 감소하기 때문이다.

9일(현지시간) 월스트리트저널(WSJ)에 따르면 올해 들어 유로화 가치는 달러화에 대해 8% 이상 상승해 유로당 1.21달러 선에서 거래되고 있다. 신종 코로나바이러스 감염증(코로나19) 백신이 나와 글로벌 경제 회복 기대가 커지자, 투자자가 미국 외 지역의 자산을 사들인 점이 약달러를 촉발했다.

<유로-달러 환율 추이>

이런 흐름 속에서 유로가격이 계속 오르면 유로존 수출기업의 경쟁력이 약해지고 경제성장에 악영향을 미친다. 여기에 수입 물가도 내려가 인플레이션에 하방 압력으로 작용한다. ECB가 내건 유로존 인플레 목표치는 2%다.

이에 따라 유로존 주식의 매력이 상대적으로 감소했다.

파인브리지 인베스트먼트는 "인플레이션이 오르기를 바란다"며 "위험자산에 가장 좋은 환경은 인플레이션이 낮더라도 오르고 있는 시기"라고 WSJ에 설명했다.

유로존 벤치마크인 유로스톡스50지수는 작년 말보다 5% 이상 내린 반면 같은 기간 미국 S&P500지수는 15%가량 올랐다.

악사투자운용은 WSJ에 "유럽으로 자산 배분을 크게 확대할 시기가 아니다"고 말했다. 유로존 경제 성장세가 양호하지만 "인플레이션에 상방 압력을 가하기에는 부족하다"는 지적이다.

또 유로존의 경제 반등이 주춤하고, 고용시장 회복이 더디면 인플레이션을 누를 수 있다고 했다. 고용시장 불황으로 근로자가 임금 인상을 요구하지 못하면 물가가 오르기 어렵기 때문이다.

경제적 불확실성으로 소비자가 지갑을 닫은 점도 물가에 악영향을 주고, 올해 약 25% 떨어진 유가도 소비자물가 상승을 제한하는 요인이다.

ECB는 내년과 내후년 인플레이션을 1%와 1.3%로 예상했다. ECB가 앞으로 중기 목표치(2%)를 달성할 수 있다는 데 회의적인 투자자가 많다. 예를 들어 투자자의 기대 인플레이션을 반영하는 독일 국채 10년물의 손익분기 인플레이션(BEI)은 작년 말 0.99%에서 0.94%로 내렸다.

<독일 인플레이션 기대>

앞서 크리스틴 라가르드 ECB 총재는 물가 안정에 있어 유로화가 "중요한 결정 요인"이라고 말한 바 있다. 투자자들은 ECB가 10일 통화정책회의에서 채권매입 프로그램을 규모를 확대하고, 그 기간을 내년 말까지로 연장할 것으로 예상했다. 전문가들은 이런 조치가 인플레이션을 밀어 올리고, 유로화 약세를 이끌 수 있다고 WSJ에 설명했다.

다만 ECB가 쓸 수 있는 수단은 제한적이다. 유로존 금리가 이미 제로(0)를 밑돌고 있어 ECB가 정책금리를 추가로 내리기 어렵다.

뱅크오브아메리카는 "ECB는 유로화 강세를 감내할 수 없지만, 그렇다고 할 수 있는 일도 많지 않다"며 "그 어느 때보다 인플레이션 목표치가 요원하다"고 진단했다.

ytseo@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 日 11월 PPI 전년比 2.2%↓…전월보다 1%포인트↓(상보)

- 2020.12.10

-

- 다음글

- [서환] 리스크 온 되돌림 속 네고물량에 상승 폭 축소…1.10원↑

- 2020.12.10