골드만삭스, 美 국채금리 올라도 달러가치 떨어진다고 보는 이유는

골드만삭스, 美 국채금리 올라도 달러가치 떨어진다고 보는 이유는

(서울=연합인포맥스) 남승표 기자 = 미국 국채금리와 동반 상승하던 달러화가 올해 남은 기간에는 반대 양상을 나타낼 수 있다고 골드만삭스가 전망해 그 배경이 주목된다.

골드만삭스는 미 국채 금리의 상승에는 성장률 충격(growth shock)과 통화정책 충격(monetary policy shock) 두 가지 이유가 있을 수 있다면서 금리 상승의 원인에 따라 달러 가치는 오를 수도 있고 내릴 수도 있다고 설명했다.

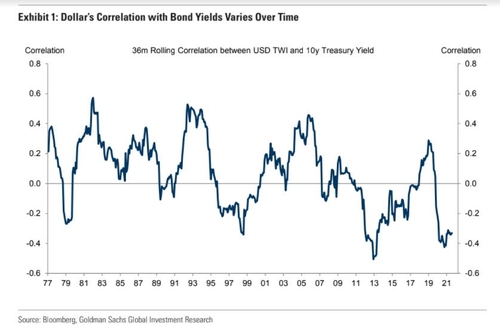

지난 10일(현지시간) 골드만삭스가 배포한 보고서에서 제시한 1970년대 중반 이후 무역가중 달러가치와 미 국채 10년물 금리의 상관관계를 보면 대체로 9% 정도의 정방향 상관관계를 지녔지만 장기 시계열상에서는 상관관계가 엇갈리는 양상을 나타냈다.

2000년 이후 월간 자료에 따르면 미 국채 10년물과 달러의 상관관계는 마이너스(-) 3%로 역방향을 나타냈다.

달러와 금리의 상관관계는 부분적으로는 금리 변곡점에 달려 있었는데 금리 이동이 실질금리 혹은 인플레이션과 관련이 있느냐 하는 것과 관계가 있다는 이야기다.

예를 들어 무역가중 달러지수는 5년물 국채와는 거의 상관관계가 없었는데(+1%), 해당 기간의 절반(51%) 동안 같은 신호를 보냈다. 30년물 국채에 대해서는 역방향(-10%)의 상관관계를 보였고 해당 기간의 45% 동안 같은 변화를 보였다.

이와 유사하게 10년물 물가연동국채(TIPS)는 달러와 의미 있는(+28%) 상관관계를 보였는데 해당 기간 중 55% 동안 같은 양상을 나타냈다.

실질금리와 단기금리의 변화는 종종 통화정책과 관계있는데 이는 시장에서 목격하는 달러와 국채 금리의 상관관계 양상과도 관련이 있음을 시사했다.

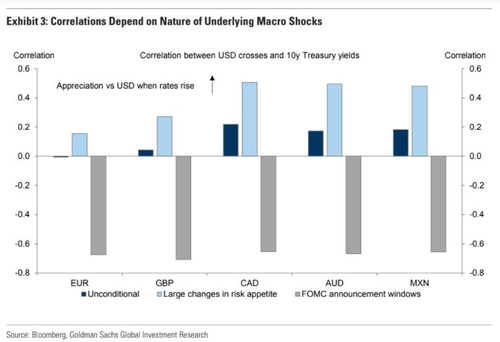

골드만삭스는 성장률, 통화정책과의 관계를 분석할 때 달러와 국채 금리의 상관관계를 명확하게 파악할 수 있다고 가정하고 채권금리, 주가지수, 상품가격, 통화, 변동성 지표 등 시장 거시지표 32개와 성장률, 통화정책과의 관계를 계산했다.

이후 해당 결과를 조건이 없는 상황, 연방공개시장위원회(FOMC) 발표 2시간, 골드만삭스 위험선호지수(GS RAI) 1.5 이상인 경우로 나눠 분석했다.

FOMC 발표 뒤 2시간 동안의 변화는 통화정책과 GS RAI는 성장률(혹은 위험선호)과 관련이 있다고 볼 수 있다.

데이터의 한계로 인해 조건이 없는 상황과 GS RAI 상관관계는 2005년 이후, FOMC 발표 이후 변화는 2011년 1월 이후 자료로 제한됐다고 골드만삭스는 덧붙였다.

이를 통해 통화정책, 성장률 충격과 달러의 상관관계는 더욱 분명하게 드러났다.

예를 들어 캐나다달러는 조건이 주어지지 않은 상황에서는 미 국채 10년물과 +22%의 상관관계를 형성했다. 즉 국채 10년물 금리 상승이 달러에 대한 캐나다 달러 가치의 상승으로 이어졌다.

다만 이는 여러 상황을 종합한 평균치인데 GS RAI가 높은, 즉 시장이 위험선호로 기울면서 성장률에 주목하는 시기에는 상관관계가 +51%로 올라갔다. 하지만 FOMC 발표 2시간 내의 변화를 중심으로 분석하면 상관관계는 -65%로 역전됐다.

다른 통화에 대한 달러 가치 변동도 비슷한 양상을 나타냈다.

미 국채 금리가 위험선호(혹은 성장 충격)의 이유로 상승하면 해외 통화들은 금리가 올랐음에도 달러에 대해 강세를 나타냈다.

하지만 FOMC의 영향으로 미 국채 금리가 상승하면(혹은 통화정책 충격) 해외 통화들은 달러에 대해 가치가 하락했다.

골드만삭스는 이를 바탕으로 단기에는 경기순환주기에 대한 낙관이 상승할 것으로 전망한다면서 이런 경우는 금리가 오르더라도 달러가 약세를 나타낸다고 결론내렸다.

spnam@yna.co.kr

(서울=연합인포맥스) 남승표 기자 = 미국 국채금리와 동반 상승하던 달러화가 올해 남은 기간에는 반대 양상을 나타낼 수 있다고 골드만삭스가 전망해 그 배경이 주목된다.

골드만삭스는 미 국채 금리의 상승에는 성장률 충격(growth shock)과 통화정책 충격(monetary policy shock) 두 가지 이유가 있을 수 있다면서 금리 상승의 원인에 따라 달러 가치는 오를 수도 있고 내릴 수도 있다고 설명했다.

지난 10일(현지시간) 골드만삭스가 배포한 보고서에서 제시한 1970년대 중반 이후 무역가중 달러가치와 미 국채 10년물 금리의 상관관계를 보면 대체로 9% 정도의 정방향 상관관계를 지녔지만 장기 시계열상에서는 상관관계가 엇갈리는 양상을 나타냈다.

2000년 이후 월간 자료에 따르면 미 국채 10년물과 달러의 상관관계는 마이너스(-) 3%로 역방향을 나타냈다.

달러와 금리의 상관관계는 부분적으로는 금리 변곡점에 달려 있었는데 금리 이동이 실질금리 혹은 인플레이션과 관련이 있느냐 하는 것과 관계가 있다는 이야기다.

예를 들어 무역가중 달러지수는 5년물 국채와는 거의 상관관계가 없었는데(+1%), 해당 기간의 절반(51%) 동안 같은 신호를 보냈다. 30년물 국채에 대해서는 역방향(-10%)의 상관관계를 보였고 해당 기간의 45% 동안 같은 변화를 보였다.

이와 유사하게 10년물 물가연동국채(TIPS)는 달러와 의미 있는(+28%) 상관관계를 보였는데 해당 기간 중 55% 동안 같은 양상을 나타냈다.

실질금리와 단기금리의 변화는 종종 통화정책과 관계있는데 이는 시장에서 목격하는 달러와 국채 금리의 상관관계 양상과도 관련이 있음을 시사했다.

골드만삭스는 성장률, 통화정책과의 관계를 분석할 때 달러와 국채 금리의 상관관계를 명확하게 파악할 수 있다고 가정하고 채권금리, 주가지수, 상품가격, 통화, 변동성 지표 등 시장 거시지표 32개와 성장률, 통화정책과의 관계를 계산했다.

이후 해당 결과를 조건이 없는 상황, 연방공개시장위원회(FOMC) 발표 2시간, 골드만삭스 위험선호지수(GS RAI) 1.5 이상인 경우로 나눠 분석했다.

FOMC 발표 뒤 2시간 동안의 변화는 통화정책과 GS RAI는 성장률(혹은 위험선호)과 관련이 있다고 볼 수 있다.

데이터의 한계로 인해 조건이 없는 상황과 GS RAI 상관관계는 2005년 이후, FOMC 발표 이후 변화는 2011년 1월 이후 자료로 제한됐다고 골드만삭스는 덧붙였다.

이를 통해 통화정책, 성장률 충격과 달러의 상관관계는 더욱 분명하게 드러났다.

예를 들어 캐나다달러는 조건이 주어지지 않은 상황에서는 미 국채 10년물과 +22%의 상관관계를 형성했다. 즉 국채 10년물 금리 상승이 달러에 대한 캐나다 달러 가치의 상승으로 이어졌다.

다만 이는 여러 상황을 종합한 평균치인데 GS RAI가 높은, 즉 시장이 위험선호로 기울면서 성장률에 주목하는 시기에는 상관관계가 +51%로 올라갔다. 하지만 FOMC 발표 2시간 내의 변화를 중심으로 분석하면 상관관계는 -65%로 역전됐다.

다른 통화에 대한 달러 가치 변동도 비슷한 양상을 나타냈다.

미 국채 금리가 위험선호(혹은 성장 충격)의 이유로 상승하면 해외 통화들은 금리가 올랐음에도 달러에 대해 강세를 나타냈다.

하지만 FOMC의 영향으로 미 국채 금리가 상승하면(혹은 통화정책 충격) 해외 통화들은 달러에 대해 가치가 하락했다.

골드만삭스는 이를 바탕으로 단기에는 경기순환주기에 대한 낙관이 상승할 것으로 전망한다면서 이런 경우는 금리가 오르더라도 달러가 약세를 나타낸다고 결론내렸다.

spnam@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 文대통령 "국민 70% 2차 백신접종 조기달성 기대…일상회복 준비"

- 2021.09.14

-

- 다음글

- [서환-오전] 美CPI 대기 속 네고 우위…4.20원↓

- 2021.09.14