저금리·테크시대, 버핏과 실러가 틀렸을까(上)

저금리·테크시대, 버핏과 실러가 틀렸을까(上)

(서울=연합인포맥스) 서영태 기자 이석훈 연구원 = 개미를 중심으로 미국 주식 투자 붐이 이는 가운데 거품을 경고하는 목소리도 적지 않다. 경고에는 근거가 있기 마련이다. 경제계 거물은 어떤 데이터를 보고 판단할까.

투자의 귀재 워런 버핏과 노벨상 수상자 로버트 실러가 애용하는 데이터가 경보를 울리고 있다. 하지만 고장난 경보라는 지적이 나온다. 저금리 환경인 데다 기술주의 존재감이 커졌기 때문이다.

뉴욕 월가에서 주목하는 버핏 지수(Buffet Indicator)는 경고음을 울리는 유명 데이터 중 하나다. 미국 증시 전체 시가총액에다 미국 기업이 생산하는 가치를 나눠서 셈한다.

워런 버핏 버크셔 해서웨이 회장이 2001년 경제매체 포천과의 인터뷰에서 언급한 데이터다. 버핏은 "한 시점의 밸류에이션이 어느 정도인지를 나타내는 최고의 지표일 것"이라고 소개했다.

버핏은 이 지표의 분모로 기업이 국내외에서 새롭게 생산한 가치를 가리키는 국민총생산(GNP)을 사용했다. 시장에선 한 나라 내에서 모든 경제주체가 생산한 가치를 나타내는 국내총생산(GDP)을 쓰기도 한다.

연합인포맥스는 미국에 본사를 둔 상장사를 묶은 윌셔 5000(Wilshire 5000)의 시총을 분자로, 미국 GDP를 분모로 활용해 데이터를 산출했다. 이 버핏지수는 지난달 25일을 기준으로 204.7%를 나타냈다. 버핏은 70~80%가 주식을 살 타이밍이라면서, 200% 수준은 '불장난(playing with fire)'이라고 경고했다.

미국 증시가 '거친 서부(Wild West)' 같다는 경고도 있다. 2013년에 노벨 경제학상을 받은 로버트 실러 예일대 교수가 올해 5월 경제방송 CNBC에서 한 말이다. 실러 교수는 시장이 투자자의 동물적 야성(animal spirit)에 따라 움직인다고 본다. 거품 같은 비이성적인 주가가 나오는 이유다.

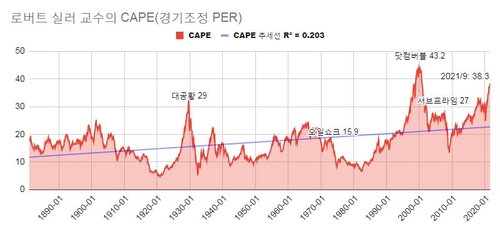

실러는 S&P500지수의 시총을 분자로, S&P500 기업의 주당순이익(EPS) 10년치 평균값을 분모로 삼는 데이터를 개발했다. 이른바 경기조정주가수익비율(Cyclically Adjusted Price-to-Earnings ration·CAPE)이다. 기업이 벌어들인 순이익이 일시적으로 출렁여 주가수익비율(PE)가 왜곡되는 걸 보정한 인덱스다.

연합인포맥스 계산에 따르면 CAPE는 올해 9월 38.3배를 기록했다. 통계적으로 정규분포 상에서 상위 0.1% 안에 드는 높은 값이다. 지난 140년간 이보다 높았던 시기는 2000년 닷컴버블 때가 유일하다. 2008년 글로벌 금융위기 전에는 27배 정도였다. 최근의 시장 상황이 닷컴버블과 금융위기 때와 닮았다는 경보음으로 풀이할 수 있다. 하지만 경보기가 낡았다면 어떨까. (저금리·테크시대, 버핏과 실러가 틀렸을까(下)에서 계속)

shlee@yna.co.kr

ytseo@yna.co.kr

(서울=연합인포맥스) 서영태 기자 이석훈 연구원 = 개미를 중심으로 미국 주식 투자 붐이 이는 가운데 거품을 경고하는 목소리도 적지 않다. 경고에는 근거가 있기 마련이다. 경제계 거물은 어떤 데이터를 보고 판단할까.

투자의 귀재 워런 버핏과 노벨상 수상자 로버트 실러가 애용하는 데이터가 경보를 울리고 있다. 하지만 고장난 경보라는 지적이 나온다. 저금리 환경인 데다 기술주의 존재감이 커졌기 때문이다.

뉴욕 월가에서 주목하는 버핏 지수(Buffet Indicator)는 경고음을 울리는 유명 데이터 중 하나다. 미국 증시 전체 시가총액에다 미국 기업이 생산하는 가치를 나눠서 셈한다.

워런 버핏 버크셔 해서웨이 회장이 2001년 경제매체 포천과의 인터뷰에서 언급한 데이터다. 버핏은 "한 시점의 밸류에이션이 어느 정도인지를 나타내는 최고의 지표일 것"이라고 소개했다.

버핏은 이 지표의 분모로 기업이 국내외에서 새롭게 생산한 가치를 가리키는 국민총생산(GNP)을 사용했다. 시장에선 한 나라 내에서 모든 경제주체가 생산한 가치를 나타내는 국내총생산(GDP)을 쓰기도 한다.

연합인포맥스는 미국에 본사를 둔 상장사를 묶은 윌셔 5000(Wilshire 5000)의 시총을 분자로, 미국 GDP를 분모로 활용해 데이터를 산출했다. 이 버핏지수는 지난달 25일을 기준으로 204.7%를 나타냈다. 버핏은 70~80%가 주식을 살 타이밍이라면서, 200% 수준은 '불장난(playing with fire)'이라고 경고했다.

미국 증시가 '거친 서부(Wild West)' 같다는 경고도 있다. 2013년에 노벨 경제학상을 받은 로버트 실러 예일대 교수가 올해 5월 경제방송 CNBC에서 한 말이다. 실러 교수는 시장이 투자자의 동물적 야성(animal spirit)에 따라 움직인다고 본다. 거품 같은 비이성적인 주가가 나오는 이유다.

실러는 S&P500지수의 시총을 분자로, S&P500 기업의 주당순이익(EPS) 10년치 평균값을 분모로 삼는 데이터를 개발했다. 이른바 경기조정주가수익비율(Cyclically Adjusted Price-to-Earnings ration·CAPE)이다. 기업이 벌어들인 순이익이 일시적으로 출렁여 주가수익비율(PE)가 왜곡되는 걸 보정한 인덱스다.

연합인포맥스 계산에 따르면 CAPE는 올해 9월 38.3배를 기록했다. 통계적으로 정규분포 상에서 상위 0.1% 안에 드는 높은 값이다. 지난 140년간 이보다 높았던 시기는 2000년 닷컴버블 때가 유일하다. 2008년 글로벌 금융위기 전에는 27배 정도였다. 최근의 시장 상황이 닷컴버블과 금융위기 때와 닮았다는 경보음으로 풀이할 수 있다. 하지만 경보기가 낡았다면 어떨까. (저금리·테크시대, 버핏과 실러가 틀렸을까(下)에서 계속)

shlee@yna.co.kr

ytseo@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 위안화 0.06% 절하 고시…6.3980위안(상보)

- 2021.11.05

-

- 다음글

- 저금리·테크시대, 버핏과 실러가 틀렸을까(下)

- 2021.11.05