원화 강세가 어려운 이유…CS "BOK·경상 흑자도 무시"

원화 강세가 어려운 이유…CS "BOK·경상 흑자도 무시"

(서울=연합인포맥스) 권용욱 기자 = 세계 중앙은행 가운데 한국은행(BOK)이 가장 강한 매파적 기조를 보이는 곳 중 하나로 꼽히지만, 정작 한국 원화의 상승 압력은 지지부진하다.

이에 대해 외국계 투자은행 크레디트스위스(CS)는 서학 개미의 해외 주식 투자 등 주식 자금을 중심으로 대외 자금 유출이 계속돼 원화의 강세 흐름도 제한될 것으로 분석했다.

CS는 21일 외환 보고서를 통해 "원화는 왜 한은 금리 인상도 무시하고 있는가"라며 이같이 설명했다.

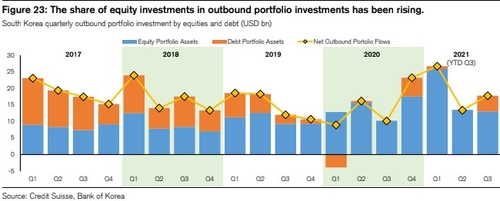

보고서와 한은 국제수지 등에 따르면 지난해 3분기 기준 한국의 총 대외자금 유출(Gross Outbound Foreign Investment) 규모는 약 310억 달러로, 경상 흑자 240억 달러를 넘어섰다.

총 대외자금 유출은 내국인의 해외직접투자(ODI)와 증권투자(자산 항목)를 합한 것으로, 재작년 4분기부터 4개 분기 연속 경상 흑자를 웃돌았다. 지난 2017년 1분기부터 보면 경상 흑자와 거의 일치하거나 웃도는 경향을 꾸준히 보였다.

CS는 "총 대외자금 유출에 외국인의 국내 투자(직접투자+증권투자)를 반영한 순투자 유출 규모 역시 지난 2017년부터 대부분 기간 경상 흑자와 비슷하거나 초과했다"며 "증권투자 유출 가운데는 주식의 이탈 비중이 2019년부터 채권 대비 커지고 있다"고 분석했다.

실제 국제수지에서 주식투자 유출을 나타내는 증권투자 자산의 주식 항목은 지난해 1분기 259억 달러로 치솟은 뒤에 2분기와 3분기에도 각각 130억 달러 안팎으로 높은 수준을 유지했다.

CS는 "주식자금 유출의 확대는 통상 높은 환헤지 비율을 보이는 채권 자금과 비교할 때 헤지되지 않은 자금으로 미국 달러를 직접 매수해 원화에 더욱 큰 약세 압력을 가한다는 의미"라고 풀이했다.

경제 펀더멘털 측면에서도 원화는 상승 모멘텀을 찾기 어려울 것으로 평가됐다.

CS는 "한국 정부의 '위드 코로나' 방침으로 한국의 소비는 계속해서 회복세를 보일 것"이라며 "이는 수출보다 수입의 증가 속도를 계속해서 자극하며 무역과 경상 수지 모두 흑자 규모가 줄어들 것"이라고 예상했다.

현재 한국 경제의 국내총생산(GDP) 대비 경상 흑자 비율은 5.6%로 매우 높은 수준이지만, 향후 해외 주식 투자에 따른 비헤지 자금의 이탈이 계속돼 경상 흑자를 상쇄할 것이라고 CS는 덧붙였다.

은행은 "우리는 이런 이유로 1분기 달러-원 환율이 1,180~1,220원의 좁은 수준에서 움직일 것으로 예상한다"며 "환율 1,200원이 주시해야 할 핵심 레벨"이라고 추정했다.

달러-원 환율은 이날 오전 현재 1,193원선 근처에서 거래됐다.

한편, 한은의 기준금리에 대해서는 "한은 총재의 발언 등을 모두 고려할 때 2월에는 금리 인상이 중단되다 4월 들어 추가 인상에 나설 것"이라고 예측했다.

CS는 "기본적인 전망은 오는 4월 추가 인상"이라면서도 "한은은 지표와 연준 행보에 따라 달라질 수 있고, 한국의 높은 인플레이션과 연준의 올해 4차례 이상 인상이 예상된다면 2월 연속 인상에도 나설 수 있다"고 관측했다.

ywkwon@yna.co.kr

(서울=연합인포맥스) 권용욱 기자 = 세계 중앙은행 가운데 한국은행(BOK)이 가장 강한 매파적 기조를 보이는 곳 중 하나로 꼽히지만, 정작 한국 원화의 상승 압력은 지지부진하다.

이에 대해 외국계 투자은행 크레디트스위스(CS)는 서학 개미의 해외 주식 투자 등 주식 자금을 중심으로 대외 자금 유출이 계속돼 원화의 강세 흐름도 제한될 것으로 분석했다.

CS는 21일 외환 보고서를 통해 "원화는 왜 한은 금리 인상도 무시하고 있는가"라며 이같이 설명했다.

보고서와 한은 국제수지 등에 따르면 지난해 3분기 기준 한국의 총 대외자금 유출(Gross Outbound Foreign Investment) 규모는 약 310억 달러로, 경상 흑자 240억 달러를 넘어섰다.

총 대외자금 유출은 내국인의 해외직접투자(ODI)와 증권투자(자산 항목)를 합한 것으로, 재작년 4분기부터 4개 분기 연속 경상 흑자를 웃돌았다. 지난 2017년 1분기부터 보면 경상 흑자와 거의 일치하거나 웃도는 경향을 꾸준히 보였다.

CS는 "총 대외자금 유출에 외국인의 국내 투자(직접투자+증권투자)를 반영한 순투자 유출 규모 역시 지난 2017년부터 대부분 기간 경상 흑자와 비슷하거나 초과했다"며 "증권투자 유출 가운데는 주식의 이탈 비중이 2019년부터 채권 대비 커지고 있다"고 분석했다.

실제 국제수지에서 주식투자 유출을 나타내는 증권투자 자산의 주식 항목은 지난해 1분기 259억 달러로 치솟은 뒤에 2분기와 3분기에도 각각 130억 달러 안팎으로 높은 수준을 유지했다.

CS는 "주식자금 유출의 확대는 통상 높은 환헤지 비율을 보이는 채권 자금과 비교할 때 헤지되지 않은 자금으로 미국 달러를 직접 매수해 원화에 더욱 큰 약세 압력을 가한다는 의미"라고 풀이했다.

경제 펀더멘털 측면에서도 원화는 상승 모멘텀을 찾기 어려울 것으로 평가됐다.

CS는 "한국 정부의 '위드 코로나' 방침으로 한국의 소비는 계속해서 회복세를 보일 것"이라며 "이는 수출보다 수입의 증가 속도를 계속해서 자극하며 무역과 경상 수지 모두 흑자 규모가 줄어들 것"이라고 예상했다.

현재 한국 경제의 국내총생산(GDP) 대비 경상 흑자 비율은 5.6%로 매우 높은 수준이지만, 향후 해외 주식 투자에 따른 비헤지 자금의 이탈이 계속돼 경상 흑자를 상쇄할 것이라고 CS는 덧붙였다.

은행은 "우리는 이런 이유로 1분기 달러-원 환율이 1,180~1,220원의 좁은 수준에서 움직일 것으로 예상한다"며 "환율 1,200원이 주시해야 할 핵심 레벨"이라고 추정했다.

달러-원 환율은 이날 오전 현재 1,193원선 근처에서 거래됐다.

한편, 한은의 기준금리에 대해서는 "한은 총재의 발언 등을 모두 고려할 때 2월에는 금리 인상이 중단되다 4월 들어 추가 인상에 나설 것"이라고 예측했다.

CS는 "기본적인 전망은 오는 4월 추가 인상"이라면서도 "한은은 지표와 연준 행보에 따라 달라질 수 있고, 한국의 높은 인플레이션과 연준의 올해 4차례 이상 인상이 예상된다면 2월 연속 인상에도 나설 수 있다"고 관측했다.

ywkwon@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 대형 IPO 이벤트 마무리 수순…FOMC 앞둔 달러-원 향배는

- 2022.01.21

-

- 다음글

- 이재명 "35조 추경 위해 대선후보 회동 제안…재정확대 절실"

- 2022.01.21