달러-엔 스와프베이시스 '곤두박질'…달러 조달 문제없나

달러-엔 스와프베이시스 '곤두박질'…달러 조달 문제없나

(서울=연합인포맥스) 권용욱 기자 = 일본 내 달러 유동성 지표인 달러-엔 스와프베이시스 역전폭이 연일 확대되고 있다. 팬데믹 충격 이후 최대 수준으로 역전폭이 확대되면서 일본 내 달러 조달 여건에도 관심이 쏠리고 있다.

23일 연합인포맥스 외화 스와프 일별 화면(2438번) 등에 따르면 달러-엔 3년 만기 스와프베이시스는 전일 마이너스(-)52bp까지 벌어졌다. 지난 3월 19일 -25bp에서 석 달 사이에 역전폭이 두 배 넘게 확대된 셈이다.

동시에 지난 2020년 3월 말 팬데믹 충격으로 역전폭이 70bp 가까이 확대된 이후 역전폭 최대 수준을 기록했다.

달러-엔 스와프베이시스는 달러를 엔화로 교환할 때 지급해야 하는 엔화 고정금리인 통화스와프(CRS) 금리와 이자율 스와프(IRS) 금리의 차이로, 베이시스 역전폭이 확대된다는 것은 달러 조달 여건이 악화하고 있다는 의미다.

달러-엔 스와프베이시스가 최근 급락한 것은 미국과 일본의 금리 차이를 이용한 엔 캐리 트레이드가 크게 늘었기 때문이다. 엔 캐리는 저금리인 일본 엔화를 차입하거나 매도해서 고금리인 달러 자산에 투자하는 거래다.

일본 내 엔으로 자금을 조달해 달러를 투자하는 움직임, 즉 엔과 비교한 상대적인 달러의 수요가 급증하며 베이시스 역전폭이 확대됐다.

다만, 이런 움직임을 일본 내 달러 유동성 문제와 직접적으로 연관 짓기는 어렵다는 게 전문가들 진단이다.

홍춘욱 EAR리서치 대표는 "지금 달러-엔의 스와프베이시스 역전폭이 확대된 것은 지난 팬데믹 초창기 유동성 위기와 달리 대내외 금리차의 기대치가 반영된 것"이라고 풀이했다.

문홍철 DB금융투자 연구원은 "일본 투자자 입장에서 환 헤지 이후라도 미국에 투자하는 금리 메리트가 높아졌다"며 "그런 수요가 많아지며 베이시스 역전폭이 자연스럽게 확대됐다"고 설명했다.

특히, 일본은 경상수지의 전체 흑자 폭은 감소하지만, 해외투자로 벌어들이는 달러가 크게 늘고 있다.

일본 재무성에 따르면 기업이 해외 투자로 거둔 이자·배당 등을 나타내는 1차 소득수지는 지난 4월 2조1천558억엔 흑자로, 전년 대비 26% 늘었다. 지난 3월에는 전년 동월 대비 106% 급증했었다.

엔화 약세로 해외에서 벌어들이는 소득의 평가차익이 크게 높아졌기 때문이다.

이처럼 해외에서 벌어들이는 달러가 탄탄한 만큼, 일본 국내의 달러 유동성도 크게 문제가 나타나지 않는 셈이다.

홍 대표는 "일본 국내 경제 상황은 악화 일로를 걷는데, 그동안 해외에서 투자한 것으로부터는 엄청난 돈을 벌어들이고 있다"고 강조했다.

실제 일본의 대외 신용위험을 나타내는 신용부도스와프(CDS) 프리미엄도 안정적인 흐름을 보이고 있다.

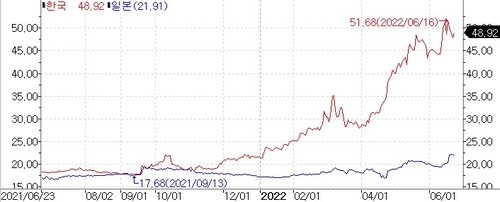

연합인포맥스 국가별 CDS 프리미엄 화면(2485번)에 따르면 일본의 5년 만기 CDS 프리미엄은 21.91bp로, 지난 5월 초순부터 20bp 근처를 크게 벗어나지 않고 있다.

한국의 같은 만기 CDS 프리미엄이 지난 5월 초순 40bp에서 최근 50bp를 웃도는 등 출렁인 것과는 대조적이다.

문 연구원은 "보통 스와프베이시스와 CDS를 유사한 것으로 혼동하기도 하는데, 반드시 같이 움직이진 않는다"며 "상대적인 달러 매력도가 커서 관련 수요도 많은 것이기 때문에 신용위험과는 무관할 수 있다"고 진단했다.

ywkwon@yna.co.kr

(서울=연합인포맥스) 권용욱 기자 = 일본 내 달러 유동성 지표인 달러-엔 스와프베이시스 역전폭이 연일 확대되고 있다. 팬데믹 충격 이후 최대 수준으로 역전폭이 확대되면서 일본 내 달러 조달 여건에도 관심이 쏠리고 있다.

23일 연합인포맥스 외화 스와프 일별 화면(2438번) 등에 따르면 달러-엔 3년 만기 스와프베이시스는 전일 마이너스(-)52bp까지 벌어졌다. 지난 3월 19일 -25bp에서 석 달 사이에 역전폭이 두 배 넘게 확대된 셈이다.

동시에 지난 2020년 3월 말 팬데믹 충격으로 역전폭이 70bp 가까이 확대된 이후 역전폭 최대 수준을 기록했다.

달러-엔 스와프베이시스는 달러를 엔화로 교환할 때 지급해야 하는 엔화 고정금리인 통화스와프(CRS) 금리와 이자율 스와프(IRS) 금리의 차이로, 베이시스 역전폭이 확대된다는 것은 달러 조달 여건이 악화하고 있다는 의미다.

달러-엔 스와프베이시스가 최근 급락한 것은 미국과 일본의 금리 차이를 이용한 엔 캐리 트레이드가 크게 늘었기 때문이다. 엔 캐리는 저금리인 일본 엔화를 차입하거나 매도해서 고금리인 달러 자산에 투자하는 거래다.

일본 내 엔으로 자금을 조달해 달러를 투자하는 움직임, 즉 엔과 비교한 상대적인 달러의 수요가 급증하며 베이시스 역전폭이 확대됐다.

다만, 이런 움직임을 일본 내 달러 유동성 문제와 직접적으로 연관 짓기는 어렵다는 게 전문가들 진단이다.

홍춘욱 EAR리서치 대표는 "지금 달러-엔의 스와프베이시스 역전폭이 확대된 것은 지난 팬데믹 초창기 유동성 위기와 달리 대내외 금리차의 기대치가 반영된 것"이라고 풀이했다.

문홍철 DB금융투자 연구원은 "일본 투자자 입장에서 환 헤지 이후라도 미국에 투자하는 금리 메리트가 높아졌다"며 "그런 수요가 많아지며 베이시스 역전폭이 자연스럽게 확대됐다"고 설명했다.

특히, 일본은 경상수지의 전체 흑자 폭은 감소하지만, 해외투자로 벌어들이는 달러가 크게 늘고 있다.

일본 재무성에 따르면 기업이 해외 투자로 거둔 이자·배당 등을 나타내는 1차 소득수지는 지난 4월 2조1천558억엔 흑자로, 전년 대비 26% 늘었다. 지난 3월에는 전년 동월 대비 106% 급증했었다.

엔화 약세로 해외에서 벌어들이는 소득의 평가차익이 크게 높아졌기 때문이다.

이처럼 해외에서 벌어들이는 달러가 탄탄한 만큼, 일본 국내의 달러 유동성도 크게 문제가 나타나지 않는 셈이다.

홍 대표는 "일본 국내 경제 상황은 악화 일로를 걷는데, 그동안 해외에서 투자한 것으로부터는 엄청난 돈을 벌어들이고 있다"고 강조했다.

실제 일본의 대외 신용위험을 나타내는 신용부도스와프(CDS) 프리미엄도 안정적인 흐름을 보이고 있다.

연합인포맥스 국가별 CDS 프리미엄 화면(2485번)에 따르면 일본의 5년 만기 CDS 프리미엄은 21.91bp로, 지난 5월 초순부터 20bp 근처를 크게 벗어나지 않고 있다.

한국의 같은 만기 CDS 프리미엄이 지난 5월 초순 40bp에서 최근 50bp를 웃도는 등 출렁인 것과는 대조적이다.

문 연구원은 "보통 스와프베이시스와 CDS를 유사한 것으로 혼동하기도 하는데, 반드시 같이 움직이진 않는다"며 "상대적인 달러 매력도가 커서 관련 수요도 많은 것이기 때문에 신용위험과는 무관할 수 있다"고 진단했다.

ywkwon@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 원/달러 환율, 13년만에 장중 1,300원 돌파(종합)

- 2022.06.23

-

- 다음글

- [서환] 달러 반락에도 외인 매도 지속에 13년여만 1,300원대…5.30원↑

- 2022.06.23