수신금리 인상에 '부메랑'…대출금리 3%대 실종

수신금리 인상에 '부메랑'…대출금리 3%대 실종

(서울=연합인포맥스) 김예원 기자 = 은행권의 주택담보대출 금리가 수신금리 인상 여파를 피하지 못하고 다시 고개를 들고 있다. 수신금리 인상으로 대출금리 인상이 불가피한 측면도 있지만 3%대 주택담보대출 금리는 일주일 새 사라지게 됐다.

18일 금융권에 따르면 신한·KB국민·우리·하나·농협은행 등 5대 은행의 변동형 주택담보대출 금리는 연 4.03~6.223%로 나타났다.

지난 15일을 기준으로 했을 때만 하더라도 변동형 주택담보대출 금리 하단은 3%대였다.

농협은행의 변동형 주택담보대출 금리가 연 3.63~4.63%였고, KB국민은행의 금리가 연 3.70~5.20%였다. 영업일 기준으로 하루 만에 3%대 금리가 실종된 것이다.

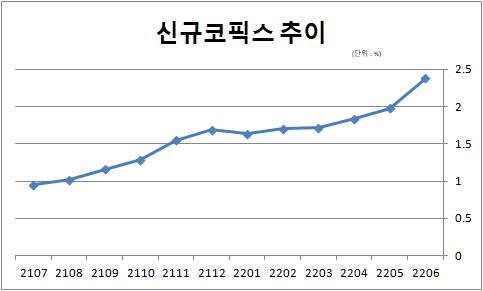

여기에는 변동형 주택담보대출 금리의 기준이 되는 신규취급액 기준 코픽스 금리의 상승이 영향을 미쳤다.

6월 기준 신규취급액 코픽스는 연 2.38%로, 지난 2014년 7월 연 2.48% 이후 약 7년 11개월 만의 최고치다.

코픽스 금리가 전월 대비 0.40%포인트(P) 오른 상승 폭은 역대 수준이다. 그 영향에 은행권의 변동형 주택담보대출 금리도 일제히 상승한 것이다.

이런 신규 코픽스 금리 상승이 수신금리 인상의 '부메랑'으로 작용하고 있다.

그간 정치권을 비롯한 금융당국은 금융권이 과도한 예대마진으로 수익성을 극대화하고 있다고 지적한 바 있다. 은행권이 대출금리는 빠르게 올리면서 정작 수신금리는 그에 맞춰 올리지 않고 있다는 것이 골자였다.

이에 금융권은 한국은행의 기준금리 인상 시마다 수신금리를 줄곧 인상해왔다.

앞서 지난 4·5월 한국은행 금융통화위원회의 기준금리 인상이 있고 난 뒤 5대 은행은 수신금리를 최대 0.4%P 수준까지 올렸다. 지난달에는 이른바 적금특판도 등장했다. 신한은행은 최고 연 5% 금리를 주는 '신한 쏠만해 적금'을 출시했다.

업권에서는 조달금리 인상이 고스란히 6월 신규 코픽스 상승에 영향을 미친 것으로 보고 있다. 코픽스 금리는 국내 8개 은행이 조달한 자금의 가중평균금리로, 은행이 취급한 수신상품 금리가 인상될 때 상승하기 때문이다.

한 은행권 관계자는 "대출금리를 따라 수신금리를 올리라는 발상은 사실상 은행 입장에서는 '조삼모사'와 다를 것이 없다"며 "계속해서 수신금리를 올리라는 압박이 있는 이상 이런 상황은 지속될 것"이라고 말했다.

실제로 지난 13일 한국은행의 '빅스텝' 이후 은행권의 수신금리 인상도 최대 연 0.9%P 폭으로 이뤄졌다. 지난 5월 최대 0.4%P였던 상승 폭과 비교하면 두 배 수준으로, 해당 부분이 신규 코픽스에 반영되면 변동형 주택담보대출 금리도 큰 폭으로 상승할 수 있다는 평가다.

다만 최근 고정형과 변동형 금리 사이에 이른바 '역전'이 나타나면서 고정형 주택담보대출로의 수요가 커질 것이란 전망도 나온다.

신한은행의 이날 기준 고정형 주택담보대출 금리는 연 4.21~5.04%로 변동형(4.31~5.36%)보다 낮았다. 하나은행 역시 고정형이 변동형보다 낮은 4.797~6.097%였다.

역전이 일어나지 않은 은행들도 고정형과 변동형 간의 금리 차가 축소됐다.

국민·우리은행의 고정형·변동형 금리 상단 차이는 0.19%P 정도다. 통상 50bp 이하로 차이가 날 경우 고정형 주택담보대출을 선택하는 게 유리하다는 지적이다.

ywkim2@yna.co.kr

(서울=연합인포맥스) 김예원 기자 = 은행권의 주택담보대출 금리가 수신금리 인상 여파를 피하지 못하고 다시 고개를 들고 있다. 수신금리 인상으로 대출금리 인상이 불가피한 측면도 있지만 3%대 주택담보대출 금리는 일주일 새 사라지게 됐다.

18일 금융권에 따르면 신한·KB국민·우리·하나·농협은행 등 5대 은행의 변동형 주택담보대출 금리는 연 4.03~6.223%로 나타났다.

지난 15일을 기준으로 했을 때만 하더라도 변동형 주택담보대출 금리 하단은 3%대였다.

농협은행의 변동형 주택담보대출 금리가 연 3.63~4.63%였고, KB국민은행의 금리가 연 3.70~5.20%였다. 영업일 기준으로 하루 만에 3%대 금리가 실종된 것이다.

여기에는 변동형 주택담보대출 금리의 기준이 되는 신규취급액 기준 코픽스 금리의 상승이 영향을 미쳤다.

6월 기준 신규취급액 코픽스는 연 2.38%로, 지난 2014년 7월 연 2.48% 이후 약 7년 11개월 만의 최고치다.

코픽스 금리가 전월 대비 0.40%포인트(P) 오른 상승 폭은 역대 수준이다. 그 영향에 은행권의 변동형 주택담보대출 금리도 일제히 상승한 것이다.

이런 신규 코픽스 금리 상승이 수신금리 인상의 '부메랑'으로 작용하고 있다.

그간 정치권을 비롯한 금융당국은 금융권이 과도한 예대마진으로 수익성을 극대화하고 있다고 지적한 바 있다. 은행권이 대출금리는 빠르게 올리면서 정작 수신금리는 그에 맞춰 올리지 않고 있다는 것이 골자였다.

이에 금융권은 한국은행의 기준금리 인상 시마다 수신금리를 줄곧 인상해왔다.

앞서 지난 4·5월 한국은행 금융통화위원회의 기준금리 인상이 있고 난 뒤 5대 은행은 수신금리를 최대 0.4%P 수준까지 올렸다. 지난달에는 이른바 적금특판도 등장했다. 신한은행은 최고 연 5% 금리를 주는 '신한 쏠만해 적금'을 출시했다.

업권에서는 조달금리 인상이 고스란히 6월 신규 코픽스 상승에 영향을 미친 것으로 보고 있다. 코픽스 금리는 국내 8개 은행이 조달한 자금의 가중평균금리로, 은행이 취급한 수신상품 금리가 인상될 때 상승하기 때문이다.

한 은행권 관계자는 "대출금리를 따라 수신금리를 올리라는 발상은 사실상 은행 입장에서는 '조삼모사'와 다를 것이 없다"며 "계속해서 수신금리를 올리라는 압박이 있는 이상 이런 상황은 지속될 것"이라고 말했다.

실제로 지난 13일 한국은행의 '빅스텝' 이후 은행권의 수신금리 인상도 최대 연 0.9%P 폭으로 이뤄졌다. 지난 5월 최대 0.4%P였던 상승 폭과 비교하면 두 배 수준으로, 해당 부분이 신규 코픽스에 반영되면 변동형 주택담보대출 금리도 큰 폭으로 상승할 수 있다는 평가다.

다만 최근 고정형과 변동형 금리 사이에 이른바 '역전'이 나타나면서 고정형 주택담보대출로의 수요가 커질 것이란 전망도 나온다.

신한은행의 이날 기준 고정형 주택담보대출 금리는 연 4.21~5.04%로 변동형(4.31~5.36%)보다 낮았다. 하나은행 역시 고정형이 변동형보다 낮은 4.797~6.097%였다.

역전이 일어나지 않은 은행들도 고정형과 변동형 간의 금리 차가 축소됐다.

국민·우리은행의 고정형·변동형 금리 상단 차이는 0.19%P 정도다. 통상 50bp 이하로 차이가 날 경우 고정형 주택담보대출을 선택하는 게 유리하다는 지적이다.

ywkim2@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [서환] 强달러 모멘텀 약화에 1,310원대 후반…6.30원↓

- 2022.07.18

-

- 다음글

- "끊임없는 달러 강세, 세계 금융시장에 시한폭탄"

- 2022.07.18