집값 하락에 은행 건전성 흔들(?)…美 사례로 보는 전망

집값 하락에 은행 건전성 흔들(?)…美 사례로 보는 전망

(서울=연합인포맥스) 김예원 기자 = 국내 부동산시장이 주춤하면서 은행권의 건전성 우려가 고개를 드는 가운데 미국에서도 유사한 모습이 나타나고 있다.

미국 주요 은행권은 인력감축 등 구조조정에 나서고 주택 관련 대출영업을 중단하는 등 선제적인 대응에 나서는 모습이다.

9일 국제금융센터가 발간한 '미국 은행권의 부동산시장 불안영향 및 대응' 보고서에 따르면 미국 연방준비제도(Fed·연준)의 고강도 통화긴축이 부동산시장에 타격을 주기 시작했다는 우려가 나오고 있다.

이런 부동산시장의 위축은 은행의 주택담보대출 관련 사업 등에 부정적인 영향을 미쳐 자산건전성에 영향을 줄 수 있다는 지적이다.

보고서는 올해 들어 미국 내 모기지(주택담보대출) 비용이 두 배 넘게 급등함에 따라 모기지 수요가 22년 만에 최저 수준으로 위축됐다고 전했다. 30년 모기지 고정금리는 연초 2.6%에서 지난 6월 5.8%로 오르는 등 비용 부담이 급증한 탓이다.

이에 JP모건·뱅크오브아메리카·씨티·웰스파고 등 4대 은행의 2분기 평균 모기지 발행도 전년 동기보다 31% 줄었다.

특히 주택가격이 10% 하락할 경우 담보자산 가치가 상환 대출총액보다 떨어지는 모기지가 미국 내 전체 모기지의 2.5%를 차지할 것으로 나타나기도 했다.

이에 모기지사업 비중이 큰 일부 대형은행은 비용 절감 차원에서 구조조정과 영업 중단 등으로 대응에 나섰다.

웰스파고는 지난 4월부터 주택대출과 관련한 직원 약 200명을 해고했다. 상반기 주택 관련 대출이 전년 동기 대비 64% 급감한 영향이다. JP모건도 모기지 관련 인력 중 일부를 정리해고하거나 다른 업무로 재배치하는 등의 결정을 내렸다.

산탄데르은행은 지난 2월 미국 내 주택대출 사업을 중단하기로 결정했다.

다만 보고서는 은행권에 미칠 영향은 제한적일 가능성이 크다고 분석했다.

주택가격이 균형을 찾아갈 것으로 보일 뿐 아니라 전체 모기지 중 변동금리 비중이 8% 등으로 주요 선진국 대비 낮은 수준이기 때문이다. 최근 미국의 1년간 가계의 가처분소득 대비 부채비율도 1분기 9.5%로 지난 2009년 말 11.9%였던 것보다 낮다.

우리나라의 경우 통화 긴축기조와 부동산시장 위축이라는 상황은 미국과 유사하지만, 은행권의 대출구조 등 상황은 사뭇 다르다는 평가다.

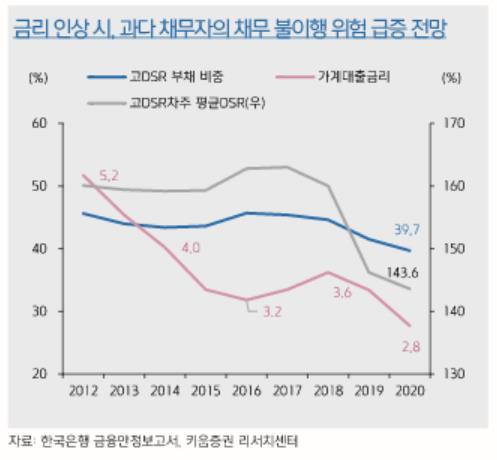

우리나라의 경우 전체 가계대출에서 변동금리 대출이 차지하는 비중이 약 80%에 달한다. 이렇다 보니 기준금리 인상이 대출금리 상승으로 이어지면 타격을 받는 차주들의 비중이 상당한 수준이다.

서영수 키움증권 연구원은 "변동금리·이자상환 대출 구조에서는 급격한 기준금리 인상이 대출 차주의 연쇄적 채무 불이행 가능성을 높이는 요인이 된다"며 "150bp 금리 인상시 기존 가계차주의 이자 부담은 1년 전과 비교해 50% 이상 증가할 것"이라고 전망했다.

일부에서는 은행보다는 오히려 금리인상 등으로 비은행권의 부동산 관련 대출에서 리스크가 발생할 가능성이 높다는 분석을 하기도 한다.

신용상 금융연구원 선임연구위원도 '국내 부동산금융 위험 노출 리스크 관리방안' 보고서에서 "변동금리 대출 비중과 금리 수준이 높아 상대적으로 손실흡수 능력이 떨어지는 비은행권 고위험대출을 중심으로 개인사업자 대출이 빠르게 증가했다"면서 "부동산 경기의 조정 가능성과 함께 관련 부동산금융의 부실화 가능성이 커지고 있다"고 지적했다.

ywkim2@yna.co.kr

(서울=연합인포맥스) 김예원 기자 = 국내 부동산시장이 주춤하면서 은행권의 건전성 우려가 고개를 드는 가운데 미국에서도 유사한 모습이 나타나고 있다.

미국 주요 은행권은 인력감축 등 구조조정에 나서고 주택 관련 대출영업을 중단하는 등 선제적인 대응에 나서는 모습이다.

9일 국제금융센터가 발간한 '미국 은행권의 부동산시장 불안영향 및 대응' 보고서에 따르면 미국 연방준비제도(Fed·연준)의 고강도 통화긴축이 부동산시장에 타격을 주기 시작했다는 우려가 나오고 있다.

이런 부동산시장의 위축은 은행의 주택담보대출 관련 사업 등에 부정적인 영향을 미쳐 자산건전성에 영향을 줄 수 있다는 지적이다.

보고서는 올해 들어 미국 내 모기지(주택담보대출) 비용이 두 배 넘게 급등함에 따라 모기지 수요가 22년 만에 최저 수준으로 위축됐다고 전했다. 30년 모기지 고정금리는 연초 2.6%에서 지난 6월 5.8%로 오르는 등 비용 부담이 급증한 탓이다.

이에 JP모건·뱅크오브아메리카·씨티·웰스파고 등 4대 은행의 2분기 평균 모기지 발행도 전년 동기보다 31% 줄었다.

특히 주택가격이 10% 하락할 경우 담보자산 가치가 상환 대출총액보다 떨어지는 모기지가 미국 내 전체 모기지의 2.5%를 차지할 것으로 나타나기도 했다.

이에 모기지사업 비중이 큰 일부 대형은행은 비용 절감 차원에서 구조조정과 영업 중단 등으로 대응에 나섰다.

웰스파고는 지난 4월부터 주택대출과 관련한 직원 약 200명을 해고했다. 상반기 주택 관련 대출이 전년 동기 대비 64% 급감한 영향이다. JP모건도 모기지 관련 인력 중 일부를 정리해고하거나 다른 업무로 재배치하는 등의 결정을 내렸다.

산탄데르은행은 지난 2월 미국 내 주택대출 사업을 중단하기로 결정했다.

다만 보고서는 은행권에 미칠 영향은 제한적일 가능성이 크다고 분석했다.

주택가격이 균형을 찾아갈 것으로 보일 뿐 아니라 전체 모기지 중 변동금리 비중이 8% 등으로 주요 선진국 대비 낮은 수준이기 때문이다. 최근 미국의 1년간 가계의 가처분소득 대비 부채비율도 1분기 9.5%로 지난 2009년 말 11.9%였던 것보다 낮다.

우리나라의 경우 통화 긴축기조와 부동산시장 위축이라는 상황은 미국과 유사하지만, 은행권의 대출구조 등 상황은 사뭇 다르다는 평가다.

우리나라의 경우 전체 가계대출에서 변동금리 대출이 차지하는 비중이 약 80%에 달한다. 이렇다 보니 기준금리 인상이 대출금리 상승으로 이어지면 타격을 받는 차주들의 비중이 상당한 수준이다.

서영수 키움증권 연구원은 "변동금리·이자상환 대출 구조에서는 급격한 기준금리 인상이 대출 차주의 연쇄적 채무 불이행 가능성을 높이는 요인이 된다"며 "150bp 금리 인상시 기존 가계차주의 이자 부담은 1년 전과 비교해 50% 이상 증가할 것"이라고 전망했다.

일부에서는 은행보다는 오히려 금리인상 등으로 비은행권의 부동산 관련 대출에서 리스크가 발생할 가능성이 높다는 분석을 하기도 한다.

신용상 금융연구원 선임연구위원도 '국내 부동산금융 위험 노출 리스크 관리방안' 보고서에서 "변동금리 대출 비중과 금리 수준이 높아 상대적으로 손실흡수 능력이 떨어지는 비은행권 고위험대출을 중심으로 개인사업자 대출이 빠르게 증가했다"면서 "부동산 경기의 조정 가능성과 함께 관련 부동산금융의 부실화 가능성이 커지고 있다"고 지적했다.

ywkim2@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 위안화 0.16% 절상 고시…6.7584위안(상보)

- 2022.08.09

-

- 다음글

- 호주 7월 NAB 기업신뢰지수 +7…전월 대비 5포인트↑

- 2022.08.09