"서민금융 지원했는데"…예대금리차 공시의 한계

"서민금융 지원했는데"…예대금리차 공시의 한계

(서울=연합인포맥스) 김예원 기자 = 소비자 권익보호와 은행간 금리경쟁을 촉진하기 위해 도입된 은행권 예대금리차가 처음으로 공개됐다. 많게는 6%포인트(P)까지 벌어진 예대금리차에 소위 '이자장사' 비판이 다시 제기된 가운데 은행권은 서민금융을 지원한 영향이라며 아쉬운 기색을 표하고 있다.

◇ 가계예대금리차 6% 안팎도…"서민·중금리 지원 감안해야"

23일 은행연합회는 은행권의 신규취급액 기준 7월 예대금리차를 공시했다. 가계와 기업대출을 합한 평균 예대금리차와 가계대출 기준 예대금리차가 함께 공시된다.

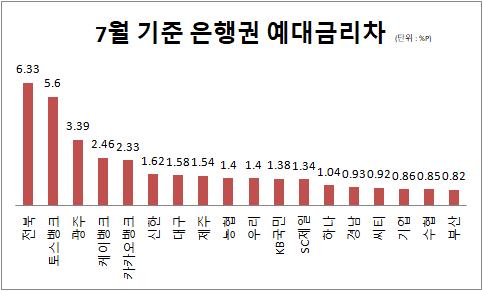

이에 따르면 지방은행과 인터넷전문은행의 예대금리차가 비교적 크게 나타났다.

전북은행의 가계예대금리차가 6.33%P로 은행권 중엔 가장 높았고, 토스뱅크가 5.60%P로 나타났다. 시중은행의 경우 대체로 1%대의 예대금리차를 보였는데, 신한은행이 1.62%P로 가장 높게 나타났다.

이를 두고 은행권이 대출금리와 예금금리 간 차이를 이용해 소위 '이자장사'를 했다는 지적이 나오는 가운데, 은행권은 단순히 숫자만 놓고 해석되기에는 무리가 있다는 목소리다. 무엇보다 서민과 중·저신용자 등 취약계층을 지원한 영향을 고려해야 한다는 것이다.

실제로 시중은행 중 가장 높은 예대금리차를 보인 신한은행의 경우 새희망홀씨·해살론 등 취약계층 대상 대출이 은행권 중 가장 높은 편에 속한다.

작년 은행권 사회공헌활동 보고서를 살펴보면 신한은행의 사회책임금융 취급액은 9천751억원으로, 타 시중은행이 5~6천억원가량 취급한 것과 비교하면 높은 수준이다. 특히 햇살론의 경우 신한은행에서만 비대면으로 취급해 접근성이 높다.

고객의 금리상승 리스크를 줄이기 위해 전세자금대출 고정금리상품을 출시하고, 고정형 주택담보대출을 적극적으로 취급한 점도 결과적으로는 가계대출 금리가 올라가는 데 영향을 줬다는 분석이다. 당장은 금리가 다소 높더라도 중장기적으로 대출고객에 유리한 고정금리상품을 많이 팔수록 예대금리차가 커지기 때문이다.

인터넷전문은행인 토스뱅크도 "상대적으로 대출금리가 높은 중·저신용자 및 개인사업자를 중점적으로 포용한 데다 예대금리차 공시에서 높은 요구불예금 금리가 반영되지 않아 수신금리가 체감금리 대비 낮게 공시됐다"고 설명했다.

◇ 예대금리차 공시 실효성도 여전

이러한 예대금리차 공시를 두고 은행 간 대출금리 인하 경쟁이라는 공시 실효성이 있을지에 대해서는 아직 물음표인 상태다.

이번에 공개된 예대금리차는 주요국과 대비해서도 크게 낮다. 5대 은행의 가계대출 예금금리차는 7월 기준 1.37%P인데, 금융위 자료에 따르면 작년 말 기준 싱가포르·홍콩·스위스·노르웨이·헝가리 등의 예대금리차는 2%P~5.13%P에 달했다.

기준금리 인상과 자산시장 위축 등 은행을 둘러싼 영업환경도 당장 대출금리 인하 경쟁을 일으키기엔 녹록지 않을 것으로 보인다.

은행권 관계자는 "가계대출이 올해 1월 이후로 지속적으로 감소하는 가운데 취약계층 지원이 늘면서 예대금리차가 벌어진 것"이라며 "부동산이나 주식 등 자산시장이 위축돼 가계대출 일반 수요가 늘어나기 어려운 상황에서 단순히 예대금리차를 줄이기 위해 금리 경쟁에 뛰어들 여력이 크진 않을 것"이라고 말했다.

예대금리차가 은행 간 대출금리 경쟁으로 이어진다고 하더라도 되레 대출금리 인상이라는 부작용이 나타날 가능성도 있다.

실제로 지난 7월 한국은행의 빅스텝 이후 은행권이 수신금리를 일제히 인상했다. 그러나 이는 변동금리 기준이 되는 신규취급액 코픽스 금리가 한 달 만에 0.52%P 뛰는 등 이른바 '부메랑'으로 돌아온 상태다.

ywkim2@yna.co.kr

(서울=연합인포맥스) 김예원 기자 = 소비자 권익보호와 은행간 금리경쟁을 촉진하기 위해 도입된 은행권 예대금리차가 처음으로 공개됐다. 많게는 6%포인트(P)까지 벌어진 예대금리차에 소위 '이자장사' 비판이 다시 제기된 가운데 은행권은 서민금융을 지원한 영향이라며 아쉬운 기색을 표하고 있다.

◇ 가계예대금리차 6% 안팎도…"서민·중금리 지원 감안해야"

23일 은행연합회는 은행권의 신규취급액 기준 7월 예대금리차를 공시했다. 가계와 기업대출을 합한 평균 예대금리차와 가계대출 기준 예대금리차가 함께 공시된다.

이에 따르면 지방은행과 인터넷전문은행의 예대금리차가 비교적 크게 나타났다.

전북은행의 가계예대금리차가 6.33%P로 은행권 중엔 가장 높았고, 토스뱅크가 5.60%P로 나타났다. 시중은행의 경우 대체로 1%대의 예대금리차를 보였는데, 신한은행이 1.62%P로 가장 높게 나타났다.

이를 두고 은행권이 대출금리와 예금금리 간 차이를 이용해 소위 '이자장사'를 했다는 지적이 나오는 가운데, 은행권은 단순히 숫자만 놓고 해석되기에는 무리가 있다는 목소리다. 무엇보다 서민과 중·저신용자 등 취약계층을 지원한 영향을 고려해야 한다는 것이다.

실제로 시중은행 중 가장 높은 예대금리차를 보인 신한은행의 경우 새희망홀씨·해살론 등 취약계층 대상 대출이 은행권 중 가장 높은 편에 속한다.

작년 은행권 사회공헌활동 보고서를 살펴보면 신한은행의 사회책임금융 취급액은 9천751억원으로, 타 시중은행이 5~6천억원가량 취급한 것과 비교하면 높은 수준이다. 특히 햇살론의 경우 신한은행에서만 비대면으로 취급해 접근성이 높다.

고객의 금리상승 리스크를 줄이기 위해 전세자금대출 고정금리상품을 출시하고, 고정형 주택담보대출을 적극적으로 취급한 점도 결과적으로는 가계대출 금리가 올라가는 데 영향을 줬다는 분석이다. 당장은 금리가 다소 높더라도 중장기적으로 대출고객에 유리한 고정금리상품을 많이 팔수록 예대금리차가 커지기 때문이다.

인터넷전문은행인 토스뱅크도 "상대적으로 대출금리가 높은 중·저신용자 및 개인사업자를 중점적으로 포용한 데다 예대금리차 공시에서 높은 요구불예금 금리가 반영되지 않아 수신금리가 체감금리 대비 낮게 공시됐다"고 설명했다.

◇ 예대금리차 공시 실효성도 여전

이러한 예대금리차 공시를 두고 은행 간 대출금리 인하 경쟁이라는 공시 실효성이 있을지에 대해서는 아직 물음표인 상태다.

이번에 공개된 예대금리차는 주요국과 대비해서도 크게 낮다. 5대 은행의 가계대출 예금금리차는 7월 기준 1.37%P인데, 금융위 자료에 따르면 작년 말 기준 싱가포르·홍콩·스위스·노르웨이·헝가리 등의 예대금리차는 2%P~5.13%P에 달했다.

기준금리 인상과 자산시장 위축 등 은행을 둘러싼 영업환경도 당장 대출금리 인하 경쟁을 일으키기엔 녹록지 않을 것으로 보인다.

은행권 관계자는 "가계대출이 올해 1월 이후로 지속적으로 감소하는 가운데 취약계층 지원이 늘면서 예대금리차가 벌어진 것"이라며 "부동산이나 주식 등 자산시장이 위축돼 가계대출 일반 수요가 늘어나기 어려운 상황에서 단순히 예대금리차를 줄이기 위해 금리 경쟁에 뛰어들 여력이 크진 않을 것"이라고 말했다.

예대금리차가 은행 간 대출금리 경쟁으로 이어진다고 하더라도 되레 대출금리 인상이라는 부작용이 나타날 가능성도 있다.

실제로 지난 7월 한국은행의 빅스텝 이후 은행권이 수신금리를 일제히 인상했다. 그러나 이는 변동금리 기준이 되는 신규취급액 코픽스 금리가 한 달 만에 0.52%P 뛰는 등 이른바 '부메랑'으로 돌아온 상태다.

ywkim2@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [서환] 외환당국 구두 개입에 보합권…0.20원↓

- 2022.08.23

-

- 다음글

- 유로-달러 패리티 붕괴…"천연가스 급등이 부른 유럽발 에너지 위기"

- 2022.08.23