[환율 1,400원 위협] 레벨·속도 '위기급'…달러자금시장은 다른 모습

[환율 1,400원 위협] 레벨·속도 '위기급'…달러자금시장은 다른 모습

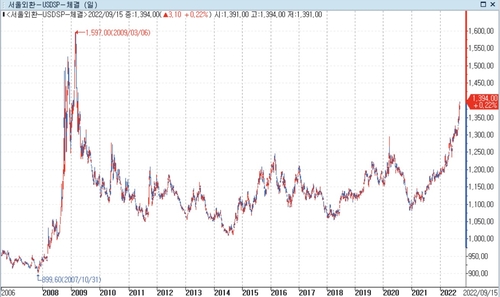

(서울=연합인포맥스) 오진우 기자 = 서울 외환시장에서 달러-원 환율이 금융위기 이후 처음으로 1,400원 상향 돌파를 목전에 두고 있다.

달러-원이 1,400원을 넘어서면 올해에만 '빅피겨'가 세 번째 돌파되는 것으로, 환율의 상승 속도도 금융위기 이후 가장 빨라진다.

경제 주체들이 충분히 대응하고 적응할 수 있는 속도를 넘어섰을 수 있는 셈이다.

다만 외화자금시장이 안정적인 흐름을 유지하고 있는 점은 과거 위기와 가장 다른 대목으로 꼽힌다. 환율이 패닉성 급등이 아니라 수급을 소화하며 오르고 있다는 점도 이전과 다른 부분이다.

◇기록 쓰는 환시…레벨·속도 모두 '위기급'

15일 외환시장에 따르면 달러-원은 전일 1,395.50원까지 고점을 높이며 1,400원 선에 바짝 다가섰다.

달러-원은 올해 거래를 1,189.50원에 시작해 이미 200원 넘게 올랐다. 연초 곧바로 1,200원을 넘어섰고, 지난 6월에는 금융위기 이후 처음 1,300원대로 레벨을 높였다.

1,300원을 넘은 지 석 달도 채 지나지 않아 이번에는 1,400원을 넘보고 있는 셈이다. 1,400원도 돌파되면 1년 내 빅피겨가 세 번이나 바뀌게 된다.

환율 레벨은 이미 2009년 이후 최고치다. 상승 속도도 위기급이다. 달러-원이 한해 200원 이상 급등한 적은 금융위기로 외환시장이 극도로 불안했던 2008년과 2009년 이후 처음이다.

2020년 코로나19 위기가 발발했을 당시에도 연초 대비 달러-원의 고점(1,296원)까지 상승폭은 150원 남짓이었다.

환율은 레벨 자체보다는 변화 속도가 더 중요하다는 측면에서 봐도 현재 상황이 정상적이지는 않은 셈이다. 예상치 못한 달러-원의 급등으로 인해 수입업체들의 부담이 커진 것은 물론 일부 조선업체는 신용한도 초과로 환헤지에 어려움을 겪는 등 부작용도 이미 발생하고 있다.

달러-원 급등의 가장 큰 원인은 역대급 인플레이션으로 인해 연방준비제도(Fed·연준)가 팬데믹 위기 동안 풀었던 막대한 유동성을 급격하게 되돌리고 있는 탓이다.

러시아의 우크라이나 침공으로 인한 유로존 에너지 위기, 중국의 경기 둔화 및 미국과의 갈등 지속, 우리나라 대외수지의 악화 등도 복합적으로 작용하면서 이른바 '퍼펙트스톰' 급 충격파가 발생했다.

전망도 녹록지 않다. 연준이 당장 다음 주인 9월 연방공개시장위원회(FOMC)에서 또 한 번 자이언트스텝(75bp) 금리 인상에 나설 것으로 예상되는 데다, 고강도 긴축을 장기간 이어갈 조짐이다. 다른 주요국 중앙은행도 일제히 긴축에 나서면서 세계 경제가 둔화하고 있고, 이는 수출 중심의 우리 경제에 충격을 줄 수 있다. 수출 악화는 특히 경상흑자에 기댔던 원화에 직격탄이다.

우크라이나 전쟁도 해결의 실마리가 보이지 않는 상황이다.

◇자금시장은 다른 모습…패닉 양상도 없어

달러-원이 위기급으로 치솟고 있지만, 다른 양상도 있다. 대표적으로 외화자금시장은 견조한 흐름을 유지하고 있는 점이다.

외화자금시장에서 유동성 상황을 가늠해 볼 수 있는 1년 스와프베이시스(CRS-IRS) 역전 폭은 전일 74bp 수준을 나타냈다. 2020년 위기 당시 250bp 가까이 확대되기도 했었던 점과 비교하면 매우 안정적인 수준이다.

외환위기와 금융위기, 코로나19 위기를 거치면서 은행은 물론 증권사 등 비은행 금융권의 외화유동성 안전장치가 강화된 데다, 글로벌 금융시장에서 달러 경색도 아직 발생하지 않고 있는 영향으로 풀이된다.

다만 경상수지 악화 추세 속에 최근 단기외채 비중이 증가하고 있는 점 등은 잠재적인 위험 요인으로 꼽힌다.

신한금융투자는 "외화자금시장은 당분간 큰 문제가 야기될 가능성은 높지 않다"면서도 "다만 강달러 및 경상 및 금융거래를 통한 외화자금유출 흐름이 장기화할 경우 약한 고리를 중심으로 문제가 발생할 수 있다"고 지적했다.

이 증권사는 "은행권의 단기외채 증가 흐름과 장기외채 증가로 인한 건전성 훼손, 내외금리차 확대에 따른 채권자금유출 등은 모니터링이 필요하다"고 덧붙였다.

달러-원이 패닉성으로 단기간에 급등하는 것이 아니라 꾸준히 오르고 있다는 점도 이전 위기와는 다른 양상이다.

코로나19 위기 때도 마찬가지였지만, 통상 달러-원은 대외 충격으로 단기간에 급등한 이후 차츰 반락하는 흐름을 보여왔다.

하지만 이번에는 길게 보면 2021년 초부터 꾸준한 상승 흐름을 타고 있다. 이렇다 할 하락 조정도 없었다. 이벤트 따라 변동성이 큰 투기적 수요뿐만 아니라 기본적인 달러 수급이 매수 우위로 치우쳤다는 의미도 된다.

이런 점이 오히려 더 위험할 수 있다는 시각도 있다.

은행권의 한 딜러는 "달러-원이 일시적 급등이 아니라 수급을 소화하면서 차근차근 오르고 있다는 점이 더 무섭다"면서 "달러-원의 상승세가 쉽게 멈추기 어려울 수 있다"고 진단했다.

jwoh@yna.co.kr

(서울=연합인포맥스) 오진우 기자 = 서울 외환시장에서 달러-원 환율이 금융위기 이후 처음으로 1,400원 상향 돌파를 목전에 두고 있다.

달러-원이 1,400원을 넘어서면 올해에만 '빅피겨'가 세 번째 돌파되는 것으로, 환율의 상승 속도도 금융위기 이후 가장 빨라진다.

경제 주체들이 충분히 대응하고 적응할 수 있는 속도를 넘어섰을 수 있는 셈이다.

다만 외화자금시장이 안정적인 흐름을 유지하고 있는 점은 과거 위기와 가장 다른 대목으로 꼽힌다. 환율이 패닉성 급등이 아니라 수급을 소화하며 오르고 있다는 점도 이전과 다른 부분이다.

◇기록 쓰는 환시…레벨·속도 모두 '위기급'

15일 외환시장에 따르면 달러-원은 전일 1,395.50원까지 고점을 높이며 1,400원 선에 바짝 다가섰다.

달러-원은 올해 거래를 1,189.50원에 시작해 이미 200원 넘게 올랐다. 연초 곧바로 1,200원을 넘어섰고, 지난 6월에는 금융위기 이후 처음 1,300원대로 레벨을 높였다.

1,300원을 넘은 지 석 달도 채 지나지 않아 이번에는 1,400원을 넘보고 있는 셈이다. 1,400원도 돌파되면 1년 내 빅피겨가 세 번이나 바뀌게 된다.

환율 레벨은 이미 2009년 이후 최고치다. 상승 속도도 위기급이다. 달러-원이 한해 200원 이상 급등한 적은 금융위기로 외환시장이 극도로 불안했던 2008년과 2009년 이후 처음이다.

2020년 코로나19 위기가 발발했을 당시에도 연초 대비 달러-원의 고점(1,296원)까지 상승폭은 150원 남짓이었다.

환율은 레벨 자체보다는 변화 속도가 더 중요하다는 측면에서 봐도 현재 상황이 정상적이지는 않은 셈이다. 예상치 못한 달러-원의 급등으로 인해 수입업체들의 부담이 커진 것은 물론 일부 조선업체는 신용한도 초과로 환헤지에 어려움을 겪는 등 부작용도 이미 발생하고 있다.

달러-원 급등의 가장 큰 원인은 역대급 인플레이션으로 인해 연방준비제도(Fed·연준)가 팬데믹 위기 동안 풀었던 막대한 유동성을 급격하게 되돌리고 있는 탓이다.

러시아의 우크라이나 침공으로 인한 유로존 에너지 위기, 중국의 경기 둔화 및 미국과의 갈등 지속, 우리나라 대외수지의 악화 등도 복합적으로 작용하면서 이른바 '퍼펙트스톰' 급 충격파가 발생했다.

전망도 녹록지 않다. 연준이 당장 다음 주인 9월 연방공개시장위원회(FOMC)에서 또 한 번 자이언트스텝(75bp) 금리 인상에 나설 것으로 예상되는 데다, 고강도 긴축을 장기간 이어갈 조짐이다. 다른 주요국 중앙은행도 일제히 긴축에 나서면서 세계 경제가 둔화하고 있고, 이는 수출 중심의 우리 경제에 충격을 줄 수 있다. 수출 악화는 특히 경상흑자에 기댔던 원화에 직격탄이다.

우크라이나 전쟁도 해결의 실마리가 보이지 않는 상황이다.

◇자금시장은 다른 모습…패닉 양상도 없어

달러-원이 위기급으로 치솟고 있지만, 다른 양상도 있다. 대표적으로 외화자금시장은 견조한 흐름을 유지하고 있는 점이다.

외화자금시장에서 유동성 상황을 가늠해 볼 수 있는 1년 스와프베이시스(CRS-IRS) 역전 폭은 전일 74bp 수준을 나타냈다. 2020년 위기 당시 250bp 가까이 확대되기도 했었던 점과 비교하면 매우 안정적인 수준이다.

외환위기와 금융위기, 코로나19 위기를 거치면서 은행은 물론 증권사 등 비은행 금융권의 외화유동성 안전장치가 강화된 데다, 글로벌 금융시장에서 달러 경색도 아직 발생하지 않고 있는 영향으로 풀이된다.

다만 경상수지 악화 추세 속에 최근 단기외채 비중이 증가하고 있는 점 등은 잠재적인 위험 요인으로 꼽힌다.

신한금융투자는 "외화자금시장은 당분간 큰 문제가 야기될 가능성은 높지 않다"면서도 "다만 강달러 및 경상 및 금융거래를 통한 외화자금유출 흐름이 장기화할 경우 약한 고리를 중심으로 문제가 발생할 수 있다"고 지적했다.

이 증권사는 "은행권의 단기외채 증가 흐름과 장기외채 증가로 인한 건전성 훼손, 내외금리차 확대에 따른 채권자금유출 등은 모니터링이 필요하다"고 덧붙였다.

달러-원이 패닉성으로 단기간에 급등하는 것이 아니라 꾸준히 오르고 있다는 점도 이전 위기와는 다른 양상이다.

코로나19 위기 때도 마찬가지였지만, 통상 달러-원은 대외 충격으로 단기간에 급등한 이후 차츰 반락하는 흐름을 보여왔다.

하지만 이번에는 길게 보면 2021년 초부터 꾸준한 상승 흐름을 타고 있다. 이렇다 할 하락 조정도 없었다. 이벤트 따라 변동성이 큰 투기적 수요뿐만 아니라 기본적인 달러 수급이 매수 우위로 치우쳤다는 의미도 된다.

이런 점이 오히려 더 위험할 수 있다는 시각도 있다.

은행권의 한 딜러는 "달러-원이 일시적 급등이 아니라 수급을 소화하면서 차근차근 오르고 있다는 점이 더 무섭다"면서 "달러-원의 상승세가 쉽게 멈추기 어려울 수 있다"고 진단했다.

jwoh@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- "BOJ '레이트 체크' 나섰지만 시장은 여전히 회의적"

- 2022.09.15

-

- 다음글

- [환율 1,400원 위협] 외환당국, 1,300원 대응과 다를까

- 2022.09.15