달러-원 급등 과거와 다른 또 한 가지…'역외 움직임'

달러-원 급등 과거와 다른 또 한 가지…'역외 움직임'

(서울=연합인포맥스) 오진우 기자 = 서울 외환시장에서 달러-원 환율이 금융위기 이후 처음으로 1,400원 위로 올라서는 등 급등세지만 과거 환율 상승기와는 다른 양상도 곳곳에서 나타나고 있다.

외화자금시장이 안정적인 가운데 현물환 달러-원만 오르고 있다는 점이 가장 큰 차이지만, 역외 차액결제선물환(NDF) 시장 참가자들도 이전과는 다른 양상을 보인다. 달러-원의 꾸준한 상승에도 공격적인 달러 매수로 투기적인 거래를 강화하지 않고 있다는 것이다.

시장 일각에서는 역외의 투기적 공격 없이 달러-원이 상승한 점이 오히려 환율의 높은 수준 등락을 장기화할 수 있다는 평가도 나온다.

◇역외 매도에도 달러-원 상승…이례적 국면

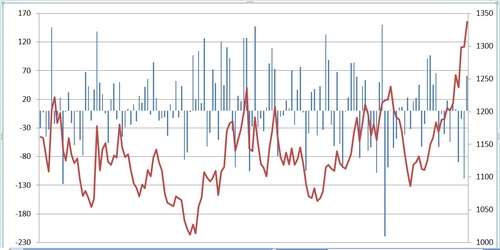

29일 한국은행에 따르면 올해들어 지난 8월까지 역외 투자자들의 차액결제선물환(NDF) 거래는 227억 달러 순매도를 기록했다. 지난 8월 60억 달러 순매수를 기록하기는 했지만, 7월에는 118억 달러 대규모 순매도하는 등 연중 매도 우위 흐름이 이어지고 있다.

역외의 NDF 거래는 국내 투자 자산에 대한 헤지 목적과 달러-원 방향성에 베팅한 단기 투기적 거래로 크게 나눌 수 있다. 통상 헤지 수요는 기본적으로 있는 만큼 매수 우위인 것이 일반적이다.

그런 만큼 역외가 NDF 매도에 나서는 경우는 대체로 달러-원이 하락했다.

반대로 대규모 순매수가 집중되는 경우는 달러-원이 올랐다. 2014~2016년 달러-원이 상승 추세를 보일 때 역외는 각각, 220억 달러, 310억 달러, 460억 달러 등을 순매수했다. 지난해에도 역외가 약 200억 달러를 사들이며 달러-원 상승에 일조했다.

하지만 올해는 달러-원이 약 1,200원에 시작해 1,400원대까지 쉼 없이 오르는 중에도 역외는 매도로 대응해 왔다.

시장 참가자들은 외국인의 국내 주식 비중은 꾸준한 감소 추세 등이 NDF 거래 패턴에도 영향을 미치는 것으로 추정한다. 국내 자산을 줄이면서 기존의 매수 헤지를 되돌리는 거래 등이 많았을 수 있다는 것이다.

올해 달러-원이 금융위기 이후 경험하지 레벨을 뚫고 오르는 만큼 역외들도 고점 인식 매도 등으로 포지션이 꼬였을 수 있다는 진단도 있다.

8월 이후 달러-원이 폭등하는 시기도 역외가 매수긴 하지만, 강도가 세지 않다는 평가가 나온다.

외환시장의 한 딜러는 "일부 모델펀드를 제외하고는 공격적으로 달러-원을 매수하는 세력이 많지는 않은 것으로 알고 있다"면서 "최근 주된 매수 주체는 주로 다국적 기업 등 기업들이며, 마(MAR) 시장을 통해 집중적으로 매수세가 나온다"고 전했다.

JP모건도 최근 내놓은 보고서에서 신흥국 시장 투자 고객들에 대한 조사 결과 원화에 대한 포지션은 약간 약세(only slightly bearish) 베팅에 그치는 것으로 나타났다고 전했다.

◇결국 수급發 달러-원 상승…롱스탑성 하락 어려울 듯

역외의 투기적 움직임이 아니라면 최근 지속되는 달러-원 상승은 역내 수급 구도에 따른 것으로 볼 수 있다.

국민연금 등 기관은 물론 개인의 해외투자와 유가 급등에 따른 에너지 기업 결제 수요, 덩치가 커진 다국적기업의 결제 수요 등이 주요 매수 주체로 꼽힌다.

달러의 방향 등 대외요인을 제외하면 결국 이들의 달러 수요를 어느 정도 조정할 수 있느냐가 달러-원 상승 제어 성패가 달린 셈이다.

그런 만큼 당국은 최근 국민연금과 스와프를 통해 대형 매수 요인 하나는 덜어냈다. 해법을 연구 중인 한국가스공사의 현물환 매수 경감 방안도 묘수가 나온다면 달러 매수 부담도 한층 경감될 수 있다.

당국은 또 세제 혜택 등 내국인의 해외투자 자산을 국내로 환류할 수 있는 방안도 고민 중이다. 이런 조치들이 구체화한다면 달러-원의 급등세도 완화될 수 있을 전망이다.

하지만 일각에서는 역외 등 투기적 달러 매수 포지션이 많지 않은 점은 오히려 달러-원의 빠른 하락 유도에는 걸림돌이 될 수 있다고 지적했다.

과거에는 당국 개입 등으로 손절성 달러 매도를 이끌어 내며 달러-원의 급락을 시현할 수 있었지만, 현 국면에서는 그럴 가능성이 크지 않다는 것이다.

은행권의 한 딜러는 "당국의 개입이 한계를 보이는 것도 결국 현재 달러-원이 투기적 움직임이 아니라 실수요에 의해 오르고 있기 때문"이라면서 "손절로 인해 달러-원이 급락하는 국면은 나오기 어려울 것"이라고 말했다.

jwoh@yna.co.kr

(서울=연합인포맥스) 오진우 기자 = 서울 외환시장에서 달러-원 환율이 금융위기 이후 처음으로 1,400원 위로 올라서는 등 급등세지만 과거 환율 상승기와는 다른 양상도 곳곳에서 나타나고 있다.

외화자금시장이 안정적인 가운데 현물환 달러-원만 오르고 있다는 점이 가장 큰 차이지만, 역외 차액결제선물환(NDF) 시장 참가자들도 이전과는 다른 양상을 보인다. 달러-원의 꾸준한 상승에도 공격적인 달러 매수로 투기적인 거래를 강화하지 않고 있다는 것이다.

시장 일각에서는 역외의 투기적 공격 없이 달러-원이 상승한 점이 오히려 환율의 높은 수준 등락을 장기화할 수 있다는 평가도 나온다.

◇역외 매도에도 달러-원 상승…이례적 국면

29일 한국은행에 따르면 올해들어 지난 8월까지 역외 투자자들의 차액결제선물환(NDF) 거래는 227억 달러 순매도를 기록했다. 지난 8월 60억 달러 순매수를 기록하기는 했지만, 7월에는 118억 달러 대규모 순매도하는 등 연중 매도 우위 흐름이 이어지고 있다.

역외의 NDF 거래는 국내 투자 자산에 대한 헤지 목적과 달러-원 방향성에 베팅한 단기 투기적 거래로 크게 나눌 수 있다. 통상 헤지 수요는 기본적으로 있는 만큼 매수 우위인 것이 일반적이다.

그런 만큼 역외가 NDF 매도에 나서는 경우는 대체로 달러-원이 하락했다.

반대로 대규모 순매수가 집중되는 경우는 달러-원이 올랐다. 2014~2016년 달러-원이 상승 추세를 보일 때 역외는 각각, 220억 달러, 310억 달러, 460억 달러 등을 순매수했다. 지난해에도 역외가 약 200억 달러를 사들이며 달러-원 상승에 일조했다.

하지만 올해는 달러-원이 약 1,200원에 시작해 1,400원대까지 쉼 없이 오르는 중에도 역외는 매도로 대응해 왔다.

시장 참가자들은 외국인의 국내 주식 비중은 꾸준한 감소 추세 등이 NDF 거래 패턴에도 영향을 미치는 것으로 추정한다. 국내 자산을 줄이면서 기존의 매수 헤지를 되돌리는 거래 등이 많았을 수 있다는 것이다.

올해 달러-원이 금융위기 이후 경험하지 레벨을 뚫고 오르는 만큼 역외들도 고점 인식 매도 등으로 포지션이 꼬였을 수 있다는 진단도 있다.

8월 이후 달러-원이 폭등하는 시기도 역외가 매수긴 하지만, 강도가 세지 않다는 평가가 나온다.

외환시장의 한 딜러는 "일부 모델펀드를 제외하고는 공격적으로 달러-원을 매수하는 세력이 많지는 않은 것으로 알고 있다"면서 "최근 주된 매수 주체는 주로 다국적 기업 등 기업들이며, 마(MAR) 시장을 통해 집중적으로 매수세가 나온다"고 전했다.

JP모건도 최근 내놓은 보고서에서 신흥국 시장 투자 고객들에 대한 조사 결과 원화에 대한 포지션은 약간 약세(only slightly bearish) 베팅에 그치는 것으로 나타났다고 전했다.

◇결국 수급發 달러-원 상승…롱스탑성 하락 어려울 듯

역외의 투기적 움직임이 아니라면 최근 지속되는 달러-원 상승은 역내 수급 구도에 따른 것으로 볼 수 있다.

국민연금 등 기관은 물론 개인의 해외투자와 유가 급등에 따른 에너지 기업 결제 수요, 덩치가 커진 다국적기업의 결제 수요 등이 주요 매수 주체로 꼽힌다.

달러의 방향 등 대외요인을 제외하면 결국 이들의 달러 수요를 어느 정도 조정할 수 있느냐가 달러-원 상승 제어 성패가 달린 셈이다.

그런 만큼 당국은 최근 국민연금과 스와프를 통해 대형 매수 요인 하나는 덜어냈다. 해법을 연구 중인 한국가스공사의 현물환 매수 경감 방안도 묘수가 나온다면 달러 매수 부담도 한층 경감될 수 있다.

당국은 또 세제 혜택 등 내국인의 해외투자 자산을 국내로 환류할 수 있는 방안도 고민 중이다. 이런 조치들이 구체화한다면 달러-원의 급등세도 완화될 수 있을 전망이다.

하지만 일각에서는 역외 등 투기적 달러 매수 포지션이 많지 않은 점은 오히려 달러-원의 빠른 하락 유도에는 걸림돌이 될 수 있다고 지적했다.

과거에는 당국 개입 등으로 손절성 달러 매도를 이끌어 내며 달러-원의 급락을 시현할 수 있었지만, 현 국면에서는 그럴 가능성이 크지 않다는 것이다.

은행권의 한 딜러는 "당국의 개입이 한계를 보이는 것도 결국 현재 달러-원이 투기적 움직임이 아니라 실수요에 의해 오르고 있기 때문"이라면서 "손절로 인해 달러-원이 급락하는 국면은 나오기 어려울 것"이라고 말했다.

jwoh@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 마크 모비우스 "英, 브렉시트의 참담한 충격 느끼는 중"

- 2022.09.29

-

- 다음글

- [속보] 尹-해리스 "필요시 '유동성 공급 긴밀협력' 합의 재확인"

- 2022.09.29