[한국물 진입 시동⑤] 초대형IB, 시장 조성 움직임 속 경쟁 치열

[한국물 진입 시동⑤] 초대형IB, 시장 조성 움직임 속 경쟁 치열

수출입은행·가스공사 지원 효과 톡톡…기회 제한 아쉬움도

<<※편집자주: 글로벌 금융시장 불안 속에서 한국물(Korean Paper)은 AA급 우량 국가 신용등급 등을 바탕으로 비교적 굳건히 발행을 이어오고 있습니다. 아시아 시장에서의 비중 확대와 더불어 각국 투자은행(IB)의 한국물 경쟁 역시 한층 치열해지고 있습니다. 연합인포맥스는 최근 한국물 시장에서 존재감을 높인 증권사를 5꼭지에 걸쳐 살펴보고자 합니다.>>

(서울=연합인포맥스) 피혜림 기자 = 외국계 증권사의 텃밭으로 꼽혔던 한국물(Korean Paper) 시장에 국내 증권사들이 속속 도전장을 내고 있다. 막대한 자본력을 바탕으로 해외 투자은행(IB) 시장으로의 확장에 나선 데다 한국수출입은행 등의 토종 IB 육성책 등으로 기회를 얻으면서다.

7일 투자금융 업계에 따르면 한국수출입은행에 이어 한국가스공사 등도 토종 IB 지원에 동참하면서 국내 증권사의 한국물 경쟁은 나날이 치열해지고 있다. 다만 후발주자로서의 한계를 극복하고 업무 역량을 증명하기까진 시일이 걸릴 수밖에 없어 장기전으로 재편될 경쟁 구도 등에 관심이 쏠린다.

◇존재감 드러내는 국내 증권사, 토종IB 육성책 효과 톡톡

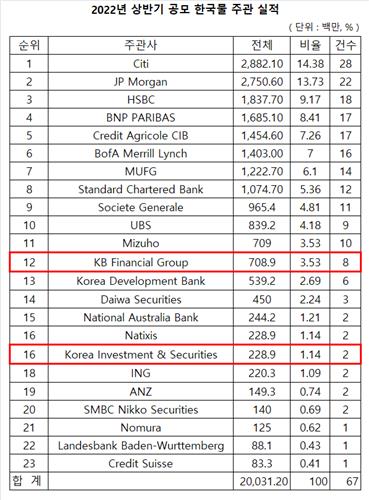

연합인포맥스 'KP물 주관순위(화면번호 4431)'에 따르면 올 상반기 KB증권(KB Financial Group)과 한국투자증권이 공모 한국물 리그테이블에 이름을 올렸다. 과거 국내 증권사가 연간 단 한 건의 주관 실적도 쌓지 못할 정도로 미미한 존재감을 보인 것과 대조적이다.

국내 증권사 중에선 KB증권의 약진이 가장 두드러진다. KB증권은 올 상반기에만 4건의 공모 외화채 발행 주관사단으로 참여해 7억 달러 이상의 실적을 쌓았다.

올 초 한국수출입은행이 찍은 30억 달러 글로벌본드를 시작으로 홍콩 법인을 통해 KB국민은행과 KB국민카드 달러채 맨데이트를 받을 결과다. 한국수출입은행의 경우 5월 유로화 채권 조달에서도 KB증권을 주관사로 선정해 실적을 뒷받침했다.

KB증권의 경우 국내 증권사로는 유일하게 한국물 전담팀을 갖추는 등 해외 부채자본시장(DCM) 확장에 적극적이다. 지난해 기업금융본부 기업금융부 산하에 'Global DCM팀'을 신설하고 해외 시장으로의 도약에 앞장서고 있다. 전담팀 신설 등으로 한국물 시장 확장에 대한 의지를 드러내자 한국수출입은행 역시 후방지원에 나서는 모습이다.

한국투자증권 역시 지난해부터 꾸준히 한국물 리그테이블에 이름을 올리고 있다. 지난해 홍콩 법인을 통해 한국투자증권 달러채 주관 업무로 한국물 시동을 건 데 이어 올 상반기 한국수출입은행 유로화 채권 딜로 기세를 이어가고 있다.

올 3분기 실적까지 반영할 경우 국내 증권사의 존재감은 더 커질 전망이다. 올 7월 한국가스공사가 찍은 5억 달러 규모의 채권 발행에서 NH투자증권과 신한투자증권이 주관사로 활약했기 때문이다. 신한투자증권의 경우 9월 한국수출입은행 달러채 발행에도 참여해 하반기 뒷심을 발휘했다.

국내 증권사가 한국물 시장에 속속 뛰어든 건 한국수출입은행과 한국가스공사 등의 토종 IB 육성책 덕분이다. 한국물 시장의 경우 외국계 IB의 장악력이 상당해 후발주자의 진입이 쉽지 않다. 국내 증권사들이 자기자본 확충 등으로 해외 IB 사업 진출을 꾀하면서도 한국물 시장은 쉽사리 넘보지 못했던 배경이다.

한국수출입은행의 행보로 분위기는 점차 뒤바뀌고 있다.

한국물 대표 발행사인 한국수출입은행은 지난해부터 공모 외화채 주관사 중 하나로 국내 증권사를 선임하고 있다. 외국계 증권사와는 별도로 국내사끼리 경쟁시키는 등 후발주자로서의 한계를 보완했다. 초대형 IB 시대에 맞춰 이들의 역량을 글로벌 하우스 수준으로 끌어올리고자 선제 움직임에 나선 것으로 보인다.

뒤를 이어 한국가스공사도 달러채 발행 시 국내 증권사에 맨데이트를 부여하기 시작했다. 지난해 KB증권과 미래에셋증권이 토종 IB 육성책의 혜택을 받은 데 이어 올해는 NH투자증권과 신한투자증권이 기회를 얻었다.

◇'기회 확대→역량 제고' 선순환 체제 구축 필요

두 발행사의 움직임 속에서 국내 증권사들은 주관 역량을 갖추기 위한 다양한 시도를 이어가고 있다.

그동안 진입 가능성이 없다고 보고 외면했던 한국물 시장을 본격적으로 스터디하며 글로벌 채권시장 전반에 대한 관심을 높여가고 있다는 후문이다. 홍콩 신디케이트 조직 구축 등으로 프라이싱(pricing) 기반을 갖추는 데도 집중하고 있다.

물론 아직 주관 역량 등이 부족한 탓에 제 역할을 다하지 못한다는 비판도 나온다. 인프라를 갖춰나가는 단계인 탓에 역량이 부족해 국내사 수혜로 자리만 채우고 있다는 지적이다.

하지만 한국물 시장의 경우 조직 구축과 업무 기반 마련만으로는 넘어설 수 없는 구조적 장벽이 상당하다. 경쟁력을 갖출 수 있도록 보다 장기적으로 기회를 부여해야 한다는 목소리도 나오는 배경이다.

한국물 발행사 대부분은 리그테이블 실적 등을 중심으로 주관사를 선정하고 있어 후발주자의 진입이 쉽지 않다. 트랙 레코드 부족이 이력을 쌓을 기회를 제한하는 악순환이 이어진다는 점에서 토종 IB 지원책 없이는 진입이 사실상 불가능한 구조라는 설명이다.

토종 IB 육성에 동참하는 준정부기관이 확대돼야 한다는 의견도 제기된다. 특히 한국물 주요 발행사 중 하나로 꼽히는 공기업의 경우 산업 육성 등의 공적 성격이 강하다는 점에서 이에 대한 관심을 높여야 한다는 지적이다. 현재 한국수출입은행과 한국가스공사를 제외한 대부분의 공공기관 발행사가 리그테이블 상위사를 중심으로 주관사를 선정하고 있다.

phl@yna.co.kr

수출입은행·가스공사 지원 효과 톡톡…기회 제한 아쉬움도

<<※편집자주: 글로벌 금융시장 불안 속에서 한국물(Korean Paper)은 AA급 우량 국가 신용등급 등을 바탕으로 비교적 굳건히 발행을 이어오고 있습니다. 아시아 시장에서의 비중 확대와 더불어 각국 투자은행(IB)의 한국물 경쟁 역시 한층 치열해지고 있습니다. 연합인포맥스는 최근 한국물 시장에서 존재감을 높인 증권사를 5꼭지에 걸쳐 살펴보고자 합니다.>>

(서울=연합인포맥스) 피혜림 기자 = 외국계 증권사의 텃밭으로 꼽혔던 한국물(Korean Paper) 시장에 국내 증권사들이 속속 도전장을 내고 있다. 막대한 자본력을 바탕으로 해외 투자은행(IB) 시장으로의 확장에 나선 데다 한국수출입은행 등의 토종 IB 육성책 등으로 기회를 얻으면서다.

7일 투자금융 업계에 따르면 한국수출입은행에 이어 한국가스공사 등도 토종 IB 지원에 동참하면서 국내 증권사의 한국물 경쟁은 나날이 치열해지고 있다. 다만 후발주자로서의 한계를 극복하고 업무 역량을 증명하기까진 시일이 걸릴 수밖에 없어 장기전으로 재편될 경쟁 구도 등에 관심이 쏠린다.

◇존재감 드러내는 국내 증권사, 토종IB 육성책 효과 톡톡

연합인포맥스 'KP물 주관순위(화면번호 4431)'에 따르면 올 상반기 KB증권(KB Financial Group)과 한국투자증권이 공모 한국물 리그테이블에 이름을 올렸다. 과거 국내 증권사가 연간 단 한 건의 주관 실적도 쌓지 못할 정도로 미미한 존재감을 보인 것과 대조적이다.

국내 증권사 중에선 KB증권의 약진이 가장 두드러진다. KB증권은 올 상반기에만 4건의 공모 외화채 발행 주관사단으로 참여해 7억 달러 이상의 실적을 쌓았다.

올 초 한국수출입은행이 찍은 30억 달러 글로벌본드를 시작으로 홍콩 법인을 통해 KB국민은행과 KB국민카드 달러채 맨데이트를 받을 결과다. 한국수출입은행의 경우 5월 유로화 채권 조달에서도 KB증권을 주관사로 선정해 실적을 뒷받침했다.

KB증권의 경우 국내 증권사로는 유일하게 한국물 전담팀을 갖추는 등 해외 부채자본시장(DCM) 확장에 적극적이다. 지난해 기업금융본부 기업금융부 산하에 'Global DCM팀'을 신설하고 해외 시장으로의 도약에 앞장서고 있다. 전담팀 신설 등으로 한국물 시장 확장에 대한 의지를 드러내자 한국수출입은행 역시 후방지원에 나서는 모습이다.

한국투자증권 역시 지난해부터 꾸준히 한국물 리그테이블에 이름을 올리고 있다. 지난해 홍콩 법인을 통해 한국투자증권 달러채 주관 업무로 한국물 시동을 건 데 이어 올 상반기 한국수출입은행 유로화 채권 딜로 기세를 이어가고 있다.

올 3분기 실적까지 반영할 경우 국내 증권사의 존재감은 더 커질 전망이다. 올 7월 한국가스공사가 찍은 5억 달러 규모의 채권 발행에서 NH투자증권과 신한투자증권이 주관사로 활약했기 때문이다. 신한투자증권의 경우 9월 한국수출입은행 달러채 발행에도 참여해 하반기 뒷심을 발휘했다.

국내 증권사가 한국물 시장에 속속 뛰어든 건 한국수출입은행과 한국가스공사 등의 토종 IB 육성책 덕분이다. 한국물 시장의 경우 외국계 IB의 장악력이 상당해 후발주자의 진입이 쉽지 않다. 국내 증권사들이 자기자본 확충 등으로 해외 IB 사업 진출을 꾀하면서도 한국물 시장은 쉽사리 넘보지 못했던 배경이다.

한국수출입은행의 행보로 분위기는 점차 뒤바뀌고 있다.

한국물 대표 발행사인 한국수출입은행은 지난해부터 공모 외화채 주관사 중 하나로 국내 증권사를 선임하고 있다. 외국계 증권사와는 별도로 국내사끼리 경쟁시키는 등 후발주자로서의 한계를 보완했다. 초대형 IB 시대에 맞춰 이들의 역량을 글로벌 하우스 수준으로 끌어올리고자 선제 움직임에 나선 것으로 보인다.

뒤를 이어 한국가스공사도 달러채 발행 시 국내 증권사에 맨데이트를 부여하기 시작했다. 지난해 KB증권과 미래에셋증권이 토종 IB 육성책의 혜택을 받은 데 이어 올해는 NH투자증권과 신한투자증권이 기회를 얻었다.

◇'기회 확대→역량 제고' 선순환 체제 구축 필요

두 발행사의 움직임 속에서 국내 증권사들은 주관 역량을 갖추기 위한 다양한 시도를 이어가고 있다.

그동안 진입 가능성이 없다고 보고 외면했던 한국물 시장을 본격적으로 스터디하며 글로벌 채권시장 전반에 대한 관심을 높여가고 있다는 후문이다. 홍콩 신디케이트 조직 구축 등으로 프라이싱(pricing) 기반을 갖추는 데도 집중하고 있다.

물론 아직 주관 역량 등이 부족한 탓에 제 역할을 다하지 못한다는 비판도 나온다. 인프라를 갖춰나가는 단계인 탓에 역량이 부족해 국내사 수혜로 자리만 채우고 있다는 지적이다.

하지만 한국물 시장의 경우 조직 구축과 업무 기반 마련만으로는 넘어설 수 없는 구조적 장벽이 상당하다. 경쟁력을 갖출 수 있도록 보다 장기적으로 기회를 부여해야 한다는 목소리도 나오는 배경이다.

한국물 발행사 대부분은 리그테이블 실적 등을 중심으로 주관사를 선정하고 있어 후발주자의 진입이 쉽지 않다. 트랙 레코드 부족이 이력을 쌓을 기회를 제한하는 악순환이 이어진다는 점에서 토종 IB 지원책 없이는 진입이 사실상 불가능한 구조라는 설명이다.

토종 IB 육성에 동참하는 준정부기관이 확대돼야 한다는 의견도 제기된다. 특히 한국물 주요 발행사 중 하나로 꼽히는 공기업의 경우 산업 육성 등의 공적 성격이 강하다는 점에서 이에 대한 관심을 높여야 한다는 지적이다. 현재 한국수출입은행과 한국가스공사를 제외한 대부분의 공공기관 발행사가 리그테이블 상위사를 중심으로 주관사를 선정하고 있다.

phl@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [오늘 외환딜러 환율 예상레인지]

- 2022.10.07

-

- 다음글

- 금리인상 지속 목소리 낸 美 연준 이사들…"인플레 끈질겨"

- 2022.10.07