Fed 금리 인상 멈추면 美 금리 얼마나 빠지나

Fed 금리 인상 멈추면 美 금리 얼마나 빠지나

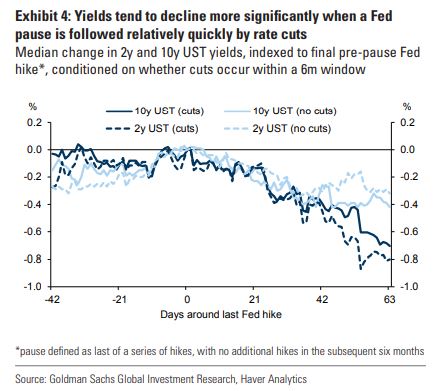

(서울=연합인포맥스) 권용욱 기자 = 골드만삭스는 연방준비제도(Fed·연준)가 기준금리 인상을 중단하면 역사적으로 10년물 국채 금리는 3개월 동안 30~40bp가 떨어졌다고 진단했다.

골드만은 24일 내년 연간 전망 보고서를 통해 "미국 10년 국채 금리는 내년 상반기에 고점을 찍을 가능성이 크다"며 이같이 설명했다.

역사적으로 중앙은행이 긴축 주기를 중단하거나 종료했을 때 채권 금리는 고점을 확인하는 경향이 있었다.

골드만은 연준의 금리 인상 중단을 향후 6개월간 추가적인 인상이 없는 것으로 정의하고 지난 1990년대 이후의 인상 중단 사례를 분석했다. 이런 인상 중단에는 긴축 주기의 종료도 포함되고, 연준의 완화 조치가 매우 빠른 시기에 이어진 사례는 제외했다.

10년물 국채 금리의 중앙값은 인상 중단 이후 3개월간 30~40bp 빠졌다.

동시에 연준의 완화 조치가 이어진 경우에는 인상 중단 이후 3개월간 금리 낙폭은 70bp까지 확대됐다.

이런 금리 움직임은 단기물에서 더욱 크게 나타났다.

2년물 국채 금리 중앙값은 인상 중단 이후 3개월간 10년물과 비슷하게 하락했고, 완화 조치가 이어진 경우에는 중단 이후 3개월간 80~90bp 내려앉았다.

이런 움직임은 명목 금리의 구성 요소인 시장의 기대치와 기간 프리미엄으로 구분해서 해석할 수 있다.

일반적으로 기간 프리미엄은 실질 금리와 관련한 하방 위험이 커지고 인플레이션 위험 프리미엄이 하락하기 때문에 긴축 주기의 후기 단계에서 감소한다. 따라서 중앙은행의 인상 중단 이후 명목 금리는 하락하게 된다.

다만, 골드만은 "만약 중앙은행이 인플레이션이 확실히 통제되기 전에 다른 요인으로 금리 인상을 중단한다면 투자자는 인상이 재개될 것이라 합리적으로 예상할 수 있다"며 "또한, 인플레이션 위험에 대한 더 많은 보상을 요구해 기간 프리미엄이 계속 상승할 수 있다"고 평가했다.

이어서 "물론, 금리 인상 중단이 인플레이션이 분명히 개선된 데 따른 것이라면, 더욱더 전형적인 반응, 즉 금리 하락을 볼 수 있을 것"이라고 내다봤다.

ywkwon@yna.co.kr

(서울=연합인포맥스) 권용욱 기자 = 골드만삭스는 연방준비제도(Fed·연준)가 기준금리 인상을 중단하면 역사적으로 10년물 국채 금리는 3개월 동안 30~40bp가 떨어졌다고 진단했다.

골드만은 24일 내년 연간 전망 보고서를 통해 "미국 10년 국채 금리는 내년 상반기에 고점을 찍을 가능성이 크다"며 이같이 설명했다.

역사적으로 중앙은행이 긴축 주기를 중단하거나 종료했을 때 채권 금리는 고점을 확인하는 경향이 있었다.

골드만은 연준의 금리 인상 중단을 향후 6개월간 추가적인 인상이 없는 것으로 정의하고 지난 1990년대 이후의 인상 중단 사례를 분석했다. 이런 인상 중단에는 긴축 주기의 종료도 포함되고, 연준의 완화 조치가 매우 빠른 시기에 이어진 사례는 제외했다.

10년물 국채 금리의 중앙값은 인상 중단 이후 3개월간 30~40bp 빠졌다.

동시에 연준의 완화 조치가 이어진 경우에는 인상 중단 이후 3개월간 금리 낙폭은 70bp까지 확대됐다.

이런 금리 움직임은 단기물에서 더욱 크게 나타났다.

2년물 국채 금리 중앙값은 인상 중단 이후 3개월간 10년물과 비슷하게 하락했고, 완화 조치가 이어진 경우에는 중단 이후 3개월간 80~90bp 내려앉았다.

이런 움직임은 명목 금리의 구성 요소인 시장의 기대치와 기간 프리미엄으로 구분해서 해석할 수 있다.

일반적으로 기간 프리미엄은 실질 금리와 관련한 하방 위험이 커지고 인플레이션 위험 프리미엄이 하락하기 때문에 긴축 주기의 후기 단계에서 감소한다. 따라서 중앙은행의 인상 중단 이후 명목 금리는 하락하게 된다.

다만, 골드만은 "만약 중앙은행이 인플레이션이 확실히 통제되기 전에 다른 요인으로 금리 인상을 중단한다면 투자자는 인상이 재개될 것이라 합리적으로 예상할 수 있다"며 "또한, 인플레이션 위험에 대한 더 많은 보상을 요구해 기간 프리미엄이 계속 상승할 수 있다"고 평가했다.

이어서 "물론, 금리 인상 중단이 인플레이션이 분명히 개선된 데 따른 것이라면, 더욱더 전형적인 반응, 즉 금리 하락을 볼 수 있을 것"이라고 내다봤다.

ywkwon@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [표] 중국 상하이은행간 금리-shibor(24일)

- 2022.11.24

-

- 다음글

- [딜링룸 백브리핑] 버드와이저 "월드컵 때 판매하기로 한 맥주 우승국에 주겠다"

- 2022.11.24