샤프 지수 떨어진 비트코인…포트폴리오 편입 매력↓

샤프 지수 떨어진 비트코인…포트폴리오 편입 매력↓

(서울=연합인포맥스) 이규선 기자 ·이석훈 연구원 = 최근 비트코인의 샤프지수가 하락함에 따라 포트폴리오 편입 효과가 떨어지는 것으로 분석됐다.

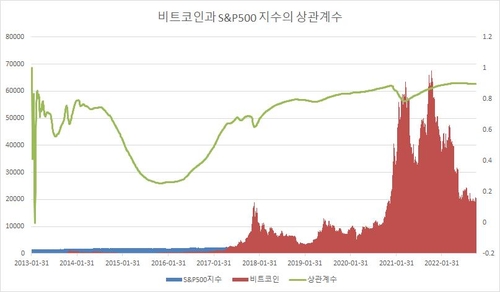

연합인포맥스가 29일 주식·채권 혼합 포트폴리오와 비트코인을 포함한 포트폴리오의 샤프 지수를 비교한 결과 2020년 이후 비트코인 편입의 샤프 지수 개선 효과가 현저히 떨어졌다.

샤프 지수란 위험자산에 투자해서 얻은 초과 수익을 나타내는 지표다. 포트폴리오의 무위험 수익률 대비 초과수익률을 포트폴리오 투자수익률의 표준 편차로 나눠 계산한다. 샤프 지수가 높을수록 감수한 위험 대비 수익률이 높다고 볼 수 있다.

연합인포맥스 분석에 따르면 2013년부터 2020년까지 미국 스탠더드앤드푸어스(S&P)500지수와 미국 투자 적격 등급의 채권 지수(S&P U.S. Aggregate Bond Index)에 6:4 비율로 투자한 포트폴리오에 비트코인을 5% 편입하면 샤프 지수가 개선됐다.

다만 비트코인 투자 시점이 최근에 가까워질수록 샤프지수 개선 효과는 점차 작아졌다.

비트코인과 주가지수 간 상관관계가 강해진 영향으로 풀이된다.

만약 올해 1월 말에 비트코인을 신규 투자했다면 포트폴리오의 샤프지수는 오히려 작아졌다. 변동성은 커지고 수익률은 떨어졌다.

주식과 채권을 6:4 비율로 혼합한 포트폴리오는 올해 1월 말 이후 월평균 마이너스(-)0.126%의 수익률을 보였다. 비트코인을 5% 편입한다면 월평균 수익률은 -0.140%로 나빠진다.

최근 비트코인 가격은 급락한 뒤 좀처럼 반등하지 못하고 있다. 한때 6만4천 달러를 기록했던 비트코인은 1만6천 달러로 내렸다.

기관투자자의 비트코인 편입 가능성도 작아지는 추세다.

폰지 사기 의심을 받는 '테라 사태'에 이어 세계 3대 거래소 FTX까지 내부 통제 부실로 파산하며 가상 화폐는 기관투자자의 투자 대상에서 배제되고 있다.

외신에 따르면 영국 파인브리지 인베스트먼트의 매니저 해니 레다는 FTX 파산 이후 "한때는 가상화폐가 전략적 자산 배분을 위한 잠재적 자산으로 인식되기도 했으나 이제는 상황이 완전히 달라졌다"면서 "가상화폐가 자산 배분의 대상이 아니라는 것이 분명해졌다"고 말했다.

미국 민주당 상원 의원들은 지난 22일 퇴직 연금 계좌에서 비트코인 투자 허용을 다시 고려해달라고 기관 투자자에 요청하기도 했다.

향후 비트코인 가격 전망도 암울하다.

지난해 11월 기관투자자가 포트폴리오에 비트코인을 편입할 경우 비트코인이 14만6천 달러까지 급등할 수 있다고 내다본 니콜라스 파니기르초글로우 JP모건 전략가는 FTX 사태 이후 비트코인이 1만3천 달러까지 떨어질 것으로 내다봤다.

이번 연구는 비트코인 편입의 샤프 지수를 파악하기 위해 무위험 수익률은 0%로 가정했다. 비트코인을 포트폴리오에 편입할 때 유용성에 한정해 참고할 수 있다.

kslee2@yna.co.kr

shlee@yna.co.kr

(서울=연합인포맥스) 이규선 기자 ·이석훈 연구원 = 최근 비트코인의 샤프지수가 하락함에 따라 포트폴리오 편입 효과가 떨어지는 것으로 분석됐다.

연합인포맥스가 29일 주식·채권 혼합 포트폴리오와 비트코인을 포함한 포트폴리오의 샤프 지수를 비교한 결과 2020년 이후 비트코인 편입의 샤프 지수 개선 효과가 현저히 떨어졌다.

샤프 지수란 위험자산에 투자해서 얻은 초과 수익을 나타내는 지표다. 포트폴리오의 무위험 수익률 대비 초과수익률을 포트폴리오 투자수익률의 표준 편차로 나눠 계산한다. 샤프 지수가 높을수록 감수한 위험 대비 수익률이 높다고 볼 수 있다.

연합인포맥스 분석에 따르면 2013년부터 2020년까지 미국 스탠더드앤드푸어스(S&P)500지수와 미국 투자 적격 등급의 채권 지수(S&P U.S. Aggregate Bond Index)에 6:4 비율로 투자한 포트폴리오에 비트코인을 5% 편입하면 샤프 지수가 개선됐다.

다만 비트코인 투자 시점이 최근에 가까워질수록 샤프지수 개선 효과는 점차 작아졌다.

비트코인과 주가지수 간 상관관계가 강해진 영향으로 풀이된다.

만약 올해 1월 말에 비트코인을 신규 투자했다면 포트폴리오의 샤프지수는 오히려 작아졌다. 변동성은 커지고 수익률은 떨어졌다.

주식과 채권을 6:4 비율로 혼합한 포트폴리오는 올해 1월 말 이후 월평균 마이너스(-)0.126%의 수익률을 보였다. 비트코인을 5% 편입한다면 월평균 수익률은 -0.140%로 나빠진다.

최근 비트코인 가격은 급락한 뒤 좀처럼 반등하지 못하고 있다. 한때 6만4천 달러를 기록했던 비트코인은 1만6천 달러로 내렸다.

기관투자자의 비트코인 편입 가능성도 작아지는 추세다.

폰지 사기 의심을 받는 '테라 사태'에 이어 세계 3대 거래소 FTX까지 내부 통제 부실로 파산하며 가상 화폐는 기관투자자의 투자 대상에서 배제되고 있다.

외신에 따르면 영국 파인브리지 인베스트먼트의 매니저 해니 레다는 FTX 파산 이후 "한때는 가상화폐가 전략적 자산 배분을 위한 잠재적 자산으로 인식되기도 했으나 이제는 상황이 완전히 달라졌다"면서 "가상화폐가 자산 배분의 대상이 아니라는 것이 분명해졌다"고 말했다.

미국 민주당 상원 의원들은 지난 22일 퇴직 연금 계좌에서 비트코인 투자 허용을 다시 고려해달라고 기관 투자자에 요청하기도 했다.

향후 비트코인 가격 전망도 암울하다.

지난해 11월 기관투자자가 포트폴리오에 비트코인을 편입할 경우 비트코인이 14만6천 달러까지 급등할 수 있다고 내다본 니콜라스 파니기르초글로우 JP모건 전략가는 FTX 사태 이후 비트코인이 1만3천 달러까지 떨어질 것으로 내다봤다.

이번 연구는 비트코인 편입의 샤프 지수를 파악하기 위해 무위험 수익률은 0%로 가정했다. 비트코인을 포트폴리오에 편입할 때 유용성에 한정해 참고할 수 있다.

kslee2@yna.co.kr

shlee@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- S&P "美 내년 침체 피할 가능성 낮아지고 있어"

- 2022.11.29

-

- 다음글

- [오늘의 외환분석] 中 불안 속 연준도 반격

- 2022.11.29