'L자 침체' 서막…재무제표 '빨간불' 상장사 1%는 어디

'L자 침체' 서막…재무제표 '빨간불' 상장사 1%는 어디

(서울=연합인포맥스) 정선미 기자·유기성 연구원 = 국내 상장기업 20여 곳, 즉 전체의 약 1%에 해당하는 기업의 재무제표가 1년 사이 급격하게 나빠진 것으로 나타났다.

해당 기업의 재무제표가 'L'자 형태로 악화한 것이다. 영업이익 및 영업 활동 현금 창출 능력이 모두 매우 취약해졌고, 전반적인 수익 구조가 불안정해 경제의 광범위한 침체가 나타났을 때 더 취약해질 수 있다는 우려가 제기된다.

연합인포맥스는 15일 양기태 숭실대학교 경영대학원 겸임교수와 함께 재무제표의 불균형 정도를 추적하는 신용 불균형 추적 장치(CIT·Credit Imbalance Tracker)를 토대로 증권시장에 상장된 약 2천여 개 기업을 분석해 각각 'Stable', 'Moderate', 'Eye-on', 'Careful'로 분류했으며, 이 중 1%에 해당하는 20개 기업이 2020년에서 2021년 사이에 'Moderate'에서 'Careful'로 악화한 것으로 집계됐다.

양 교수에 따르면 'Moderate'는 재무제표의 불균형을 초래할 수 있는 이상치가 다소 발견된 상태를 말하며, 'Careful'은 재무제표의 불균형을 초래할 수 있는 이상치가 다양하게 상존하기 때문에 경제 및 기업 환경 변화에 대한 변동성에 취약한 기업들을 의미한다.

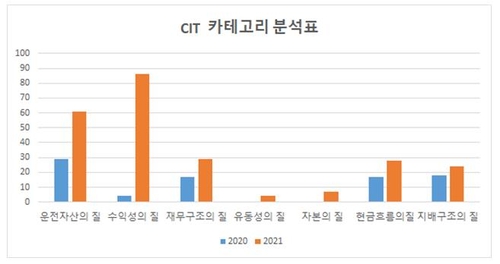

CIT는 운전 자산의 질, 수익성의 질, 재무구조의 질, 유동성의 질, 자본의 질, 현금흐름의 질, 지배구조의 질 등의 7가지 카테고리로 평가하며, 각 항목당 5점을 기준으로 점수가 높을수록 신용 불균형이 심하다는 뜻이다.

아래의 분석표를 보면 재무제표 분석 결과 L자 형태를 보인 기업들은 운전자산의 질과 수익성의 질 부문의 숫자가 크게 높아졌다. 이는 운전자산의 수익성이 매우 악화했다는 의미다.

아울러 L자형 침체를 보인 기업의 CIT 개수는 2020년 4~6개 사이였으나 2021년에는 12~16개 사이로 3배 수준으로 급증했다. 그만큼 신용 불균형이 커졌다는 뜻이다.

코스피 상장사 가운데서는 자동차·오토바이 부품 및 액세서리 업체인 핸즈 코퍼레이션과 철강업체인 동양철관, 대상홀딩스 등 세 곳이 꼽혔다. 코스닥 상장사로는 베셀과 제닉, 씨앤지하이테크, 다원시스, 에스엠코어, 티로보틱스, 그리티, 보성파워텍, 비츠로셀, 엠플러스, 코이즈, 한국팩키지, 포스코ICT, 세종메디칼 등 모두 17개 기업이 꼽혔다.

이들 기업의 특징은 수익구조 불안정뿐만 아니라 매출액이 지속해서 감소하면서 운전자산의 비중이 높아졌다는 점이 있다. 감가상각전영업이익(EBITDA)도 마이너스(-)였다.

단기차입금에 대한 의존도가 높았고, 이로 인해 재무안정성의 저하라는 악순환에 상당히 노출될 수 있을 것으로 분석된다.

2020년에서 2021년 사이 매출액 대비 영업이익 비중이 대부분 마이너스로 전환했으며, 매출액 대비 영업활동현금흐름 비중 역시 대거 마이너스로 반전했다. 이는 수익성 악화를 의미하는 동시에 수익성이 나빠졌기 때문에 물건을 팔아도 현금이 제대로 수급이 되지 않는 상태로 볼 수 있다.

매출액 대비 영업이익 비중이 마이너스를 나타내지 않은 기업은 씨앤지하이테크와 비츠로셀, 오이솔루션, 대상홀딩스 등이었다. 영업활동현금흐름 비중이 플러스를 유지한 기업은 제닉과 비츠로셀, 한국팩키지, 오이솔루션, 대상홀딩스, 세종메디칼 등이다.

다만 총자산 대비 총차입금이나 자기자본 비중에는 급격한 변화가 감지되지 않았다.

2020년에서 2021년 사이 재무제표를 분석한 것이지만 올해나 내년의 수익성 전망도 긍정적이지 않다는 지적이 제기됐다.

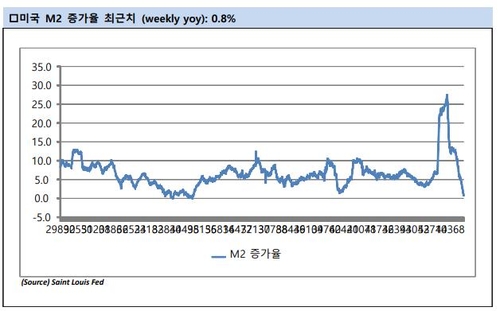

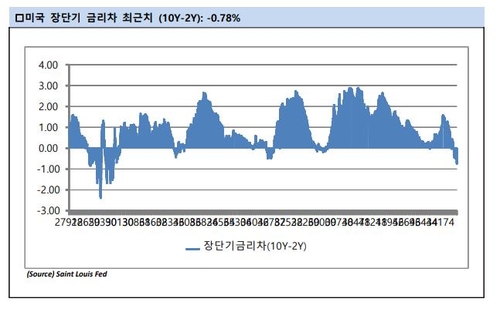

양 교수는 "해당 기업들의 2022년도 감사보고서의 재무제표에서도 뚜렷한 수익성 관련된 계정과목들은 안 좋게 나타날 수 있다"고 설명하면서 "미국 M2 통화량 지표의 증가율이 가파르게 하락한 상태이고, 주요 장단기 금리차의 역전폭도 높은 상태이다. 2023년도는 경기 침체가 올 가능성이 높다고 가정하면 해당 기업들은 2023년에도 수익성 부분에서 더 악화할 수 있다"고 말했다.

그는 "좀 더 심각하게 고려할 문제로는 우리나라의 통화유통속도가 너무나 하락한 상태, 즉 국내 시스템에 부채가 빠른 속도로 상당히 증가한 상태에서 미국 경기 침체가 현실화하는 경우, 우리나라의 실물 및 금융경기가 받을 수 있는 충격의 크기는 과거 어느 위기 때보다 훨씬 크고 오래 갈 수도 있다는 것"이라고 경고했다.

smjeong@yna.co.kr

(서울=연합인포맥스) 정선미 기자·유기성 연구원 = 국내 상장기업 20여 곳, 즉 전체의 약 1%에 해당하는 기업의 재무제표가 1년 사이 급격하게 나빠진 것으로 나타났다.

해당 기업의 재무제표가 'L'자 형태로 악화한 것이다. 영업이익 및 영업 활동 현금 창출 능력이 모두 매우 취약해졌고, 전반적인 수익 구조가 불안정해 경제의 광범위한 침체가 나타났을 때 더 취약해질 수 있다는 우려가 제기된다.

연합인포맥스는 15일 양기태 숭실대학교 경영대학원 겸임교수와 함께 재무제표의 불균형 정도를 추적하는 신용 불균형 추적 장치(CIT·Credit Imbalance Tracker)를 토대로 증권시장에 상장된 약 2천여 개 기업을 분석해 각각 'Stable', 'Moderate', 'Eye-on', 'Careful'로 분류했으며, 이 중 1%에 해당하는 20개 기업이 2020년에서 2021년 사이에 'Moderate'에서 'Careful'로 악화한 것으로 집계됐다.

양 교수에 따르면 'Moderate'는 재무제표의 불균형을 초래할 수 있는 이상치가 다소 발견된 상태를 말하며, 'Careful'은 재무제표의 불균형을 초래할 수 있는 이상치가 다양하게 상존하기 때문에 경제 및 기업 환경 변화에 대한 변동성에 취약한 기업들을 의미한다.

CIT는 운전 자산의 질, 수익성의 질, 재무구조의 질, 유동성의 질, 자본의 질, 현금흐름의 질, 지배구조의 질 등의 7가지 카테고리로 평가하며, 각 항목당 5점을 기준으로 점수가 높을수록 신용 불균형이 심하다는 뜻이다.

아래의 분석표를 보면 재무제표 분석 결과 L자 형태를 보인 기업들은 운전자산의 질과 수익성의 질 부문의 숫자가 크게 높아졌다. 이는 운전자산의 수익성이 매우 악화했다는 의미다.

아울러 L자형 침체를 보인 기업의 CIT 개수는 2020년 4~6개 사이였으나 2021년에는 12~16개 사이로 3배 수준으로 급증했다. 그만큼 신용 불균형이 커졌다는 뜻이다.

코스피 상장사 가운데서는 자동차·오토바이 부품 및 액세서리 업체인 핸즈 코퍼레이션과 철강업체인 동양철관, 대상홀딩스 등 세 곳이 꼽혔다. 코스닥 상장사로는 베셀과 제닉, 씨앤지하이테크, 다원시스, 에스엠코어, 티로보틱스, 그리티, 보성파워텍, 비츠로셀, 엠플러스, 코이즈, 한국팩키지, 포스코ICT, 세종메디칼 등 모두 17개 기업이 꼽혔다.

이들 기업의 특징은 수익구조 불안정뿐만 아니라 매출액이 지속해서 감소하면서 운전자산의 비중이 높아졌다는 점이 있다. 감가상각전영업이익(EBITDA)도 마이너스(-)였다.

단기차입금에 대한 의존도가 높았고, 이로 인해 재무안정성의 저하라는 악순환에 상당히 노출될 수 있을 것으로 분석된다.

2020년에서 2021년 사이 매출액 대비 영업이익 비중이 대부분 마이너스로 전환했으며, 매출액 대비 영업활동현금흐름 비중 역시 대거 마이너스로 반전했다. 이는 수익성 악화를 의미하는 동시에 수익성이 나빠졌기 때문에 물건을 팔아도 현금이 제대로 수급이 되지 않는 상태로 볼 수 있다.

매출액 대비 영업이익 비중이 마이너스를 나타내지 않은 기업은 씨앤지하이테크와 비츠로셀, 오이솔루션, 대상홀딩스 등이었다. 영업활동현금흐름 비중이 플러스를 유지한 기업은 제닉과 비츠로셀, 한국팩키지, 오이솔루션, 대상홀딩스, 세종메디칼 등이다.

다만 총자산 대비 총차입금이나 자기자본 비중에는 급격한 변화가 감지되지 않았다.

2020년에서 2021년 사이 재무제표를 분석한 것이지만 올해나 내년의 수익성 전망도 긍정적이지 않다는 지적이 제기됐다.

양 교수는 "해당 기업들의 2022년도 감사보고서의 재무제표에서도 뚜렷한 수익성 관련된 계정과목들은 안 좋게 나타날 수 있다"고 설명하면서 "미국 M2 통화량 지표의 증가율이 가파르게 하락한 상태이고, 주요 장단기 금리차의 역전폭도 높은 상태이다. 2023년도는 경기 침체가 올 가능성이 높다고 가정하면 해당 기업들은 2023년에도 수익성 부분에서 더 악화할 수 있다"고 말했다.

그는 "좀 더 심각하게 고려할 문제로는 우리나라의 통화유통속도가 너무나 하락한 상태, 즉 국내 시스템에 부채가 빠른 속도로 상당히 증가한 상태에서 미국 경기 침체가 현실화하는 경우, 우리나라의 실물 및 금융경기가 받을 수 있는 충격의 크기는 과거 어느 위기 때보다 훨씬 크고 오래 갈 수도 있다는 것"이라고 경고했다.

smjeong@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- NDF, 1,293.80/ 1,294.20원…0.70원↓

- 2022.12.15

-

- 다음글

- [오늘의 채권ㆍ외환 메모](12월15일)

- 2022.12.15