감사원 "공동주택에 공시가 적용 59억 과소 과세"…국세청에 개선 요구

감사원 "공동주택에 공시가 적용 59억 과소 과세"…국세청에 개선 요구

(서울=연합인포맥스) 신윤우 기자 = 감사원은 일선 세무서가 공동주택의 상속 및 증여세를 산정하는 과정에서 공시가격을 적용해 59억원을 과소 부과한 것을 적발하고, 국세청에 개선 방안을 마련할 것을 통보했다.

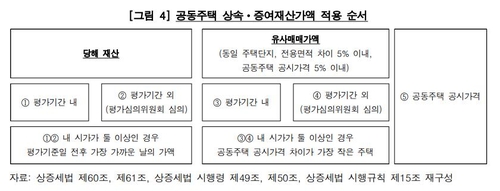

감사원은 20일 '과세대상 재산가액 평가실태' 감사 결과 보고서에서 "부동산 가액은 원칙적으로 매매가액, 유사매매가액 등 시가로 평가하고 시가가 없는 경우에만 공시가격을 적용해야 한다"고 지적했다.

유사매매가액이 재산가액 평가 기간 외의 매매사례인 경우 평가심의회 심의를 거쳐 시가로 인정되는데, 역삼 세무서 등 23개 세무서는 38건에 대해 유사매매가액을 시가로 인정하거나 심의를 통해 인정 여부를 검토하지 않고 공시가격을 적용했다.

일례로 역삼 세무서는 증여 아파트의 유사매매가액을 52억원으로 확인하고도 가격변동에 특별한 사유가 있다고 판단해 심의 없이 공시가 43억원으로 평가했고, 그 결과 증여세 4억원이 과소 부과됐다.

업무 담당자가 공동주택의 가격 상승을 가격변동의 특별한 사유로 잘못 판단하거나 관련 규정을 미숙지해 이 같은 문제가 발생한 것으로 나타났다.

감사원은 "적절한 검토 없이 공시가격으로 상속·증여세를 과세해 59억원이 과소 부과됐다"면서 "국세청은 해당 사례에 대한 적정 과세 방안을 마련하고 공동주택 평가 시 오류를 줄일 개선 방안을 마련하라"고 통보했다.

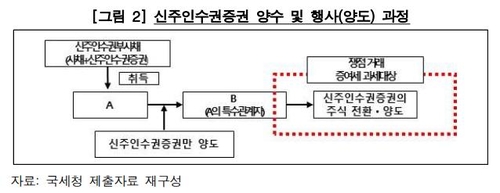

한편, 감사원은 국세청이 법령을 잘못 해석해 신주인수권과 관련한 증여세를 과세할 때 혼선이 발생했다고 지적했다.

국세청은 납세자가 특수관계인으로부터 매입한 신주인수권부사채 중 신주인수권을 행사해 얻은 이익에 증여세를 과세한다.

과세를 위해 산정하는 증여이익은 신주인수권 행사 이익에서 비용을 차감해 산출하도록 규정돼있는데, 신주인수권증권 매입가액은 비용으로 분류되지 않는다.

반면 신주인주권부사채 금리가 일반사채 금리보다 낮은 까닭에 금리 차이, 즉 이자 손실분은 비용으로 취급된다.

하지만 국세청은 신주인수권증권 매입가액을 비용으로 보거나 이자 손실분을 비용으로 산정하지 않는 등 관련 법령을 잘못 해석한 것으로 확인됐다.

실무에서는 이자 손실분과 신주인수권증권 매입가액을 모두 비용으로 보는 등 과세에 혼선이 있는 상황이다.

이에 감사원은 "국세청이 신주인수권증권의 증여이익 산정 시 차감하는 비용에 관한 세법 해석을 정비하고, 잘못 과세한 사례에 대해 증여세 등을 경정하는 방안을 마련해야 한다"고 판단했다.

ywshin@yna.co.kr

(서울=연합인포맥스) 신윤우 기자 = 감사원은 일선 세무서가 공동주택의 상속 및 증여세를 산정하는 과정에서 공시가격을 적용해 59억원을 과소 부과한 것을 적발하고, 국세청에 개선 방안을 마련할 것을 통보했다.

감사원은 20일 '과세대상 재산가액 평가실태' 감사 결과 보고서에서 "부동산 가액은 원칙적으로 매매가액, 유사매매가액 등 시가로 평가하고 시가가 없는 경우에만 공시가격을 적용해야 한다"고 지적했다.

유사매매가액이 재산가액 평가 기간 외의 매매사례인 경우 평가심의회 심의를 거쳐 시가로 인정되는데, 역삼 세무서 등 23개 세무서는 38건에 대해 유사매매가액을 시가로 인정하거나 심의를 통해 인정 여부를 검토하지 않고 공시가격을 적용했다.

일례로 역삼 세무서는 증여 아파트의 유사매매가액을 52억원으로 확인하고도 가격변동에 특별한 사유가 있다고 판단해 심의 없이 공시가 43억원으로 평가했고, 그 결과 증여세 4억원이 과소 부과됐다.

업무 담당자가 공동주택의 가격 상승을 가격변동의 특별한 사유로 잘못 판단하거나 관련 규정을 미숙지해 이 같은 문제가 발생한 것으로 나타났다.

감사원은 "적절한 검토 없이 공시가격으로 상속·증여세를 과세해 59억원이 과소 부과됐다"면서 "국세청은 해당 사례에 대한 적정 과세 방안을 마련하고 공동주택 평가 시 오류를 줄일 개선 방안을 마련하라"고 통보했다.

한편, 감사원은 국세청이 법령을 잘못 해석해 신주인수권과 관련한 증여세를 과세할 때 혼선이 발생했다고 지적했다.

국세청은 납세자가 특수관계인으로부터 매입한 신주인수권부사채 중 신주인수권을 행사해 얻은 이익에 증여세를 과세한다.

과세를 위해 산정하는 증여이익은 신주인수권 행사 이익에서 비용을 차감해 산출하도록 규정돼있는데, 신주인수권증권 매입가액은 비용으로 분류되지 않는다.

반면 신주인주권부사채 금리가 일반사채 금리보다 낮은 까닭에 금리 차이, 즉 이자 손실분은 비용으로 취급된다.

하지만 국세청은 신주인수권증권 매입가액을 비용으로 보거나 이자 손실분을 비용으로 산정하지 않는 등 관련 법령을 잘못 해석한 것으로 확인됐다.

실무에서는 이자 손실분과 신주인수권증권 매입가액을 모두 비용으로 보는 등 과세에 혼선이 있는 상황이다.

이에 감사원은 "국세청이 신주인수권증권의 증여이익 산정 시 차감하는 비용에 관한 세법 해석을 정비하고, 잘못 과세한 사례에 대해 증여세 등을 경정하는 방안을 마련해야 한다"고 판단했다.

ywshin@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 세계은행, 中 성장 전망 하향…올해 2.7%·내년 4.3%

- 2022.12.20

-

- 다음글

- "일본은행, YCC 정책완화 놀랍지만 시기는 적절"

- 2022.12.20