[인상 기조 끝났나] '역캐리 얼마나'…트레이딩 고민

[인상 기조 끝났나] '역캐리 얼마나'…트레이딩 고민

(서울=연합인포맥스) 노현우 기자 = 금융기관의 역캐리(Negative carry)가 현실화하면서 트레이딩 전략을 두고 시장 참가자들의 고민도 깊어지고 있다.

금리인하를 염두에 두고 매수했는데, 예상보다 인하가 늦어지면 수익에 불리하게 작용할 수 있어서다.

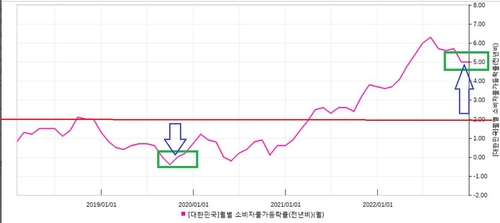

16일 채권시장에 따르면 전 거래일(13일) 국고 3년 민평금리는 3.365%로, 기준금리(3.50%)를 밑돌았다.

증권사 등의 조달금리가 투자 수익률보다 낮아지는 역캐리가 나타난 셈이다.

통상 학계와 금융시장에서는 3년 구간까지를 통화정책 영향권으로 본다. 향후 통화정책 기대가 인하로 방향을 틀면서 3년 금리가 기준금리를 밑돌았다는 평가다.

◇ 역캐리 과거엔 얼마나…당시 경제 상황은

국고 3년 금리와 기준금리가 최근 역전됐던 시기는 2020년 3월 6일이다. 당시 기준금리는 국고 3년 민평금리를 17.8bp 웃돌았다.

신종 코로나바이러스 감염증(코로나19)가 급격히 확산하면서 경기 충격이 현실화하던 시기다. 기준금리가 1.25%에 머물렀으나 시장에선 추가 인하가 불가피하다는 의견에 힘이 실린 영향이다.

이보다 역캐리가 먼저 발생한 시점은 2019년 10월 4일이다. 이때 두 금리의 역전 폭은 29.3bp에 달했다.

기준금리가 1.50%를 기록했으나, 시장에선 인하 전망이 확산하면서 국고3년 금리가 1.207%까지 떨어졌다.

2019년 10월 당시 의사록을 보면 세계 경제 성장세는 둔화했으며 국내 근원인플레이션 상승률이 0%대 중반, 기대인플레이션이 1%대 후반으로 낮아졌다.

이에 따라 금통위는 앞서 두 차례 금리 인하 등 그간 효과를 지켜보며 완화 정도의 조정 여부를 판단해 나갈 것이라 명시했다.

두 사례 모두 경기 하락에 금리 인하가 불가피할 것이란 기대가 형성됐다.

◇ 역캐리 발생했던 과거와 현재 다른 점은…물가

다만 현재와 당시 가장 다른 점은 물가 수준이다.

2023년 1월 통화정책 방향 결정문에 따르면 소비자 물가는 작년 12월 5%를 기록했고 근원 인플레도 4% 초반에서 소폭 하락하는 데 그쳤다.

한은의 전망 경로상으로도 연간 3.6%를 기록할 정도로 물가 상승 압력이 높은 수준이다.

물가 경로에 불확실성도 크다. 전기 가스 요금 등 공공요금이 인상되고 있고 국제유가 및 환율 추이도 전망 경로에 불확실성을 더하는 요인이다.

연방준비제도(Fed·연준)의 통화긴축이 얼마나 오래갈지도 알수 없는 상황이다.

시장 예상과 다르게 높은 물가가 지속하면 통화정책 피벗(전환) 기대가 무산되고 이에 따라 조정이 나타날 수 있는 셈이다.

채권시장의 한 관계자는 "역 캐리는 시간과 싸움에서 불리하다는 이야기다"며 "생각보다 금리 인하 시점이 늦어진다면 시장 판단도 다시 조정될 수 있다"고 말했다.

hwroh3@yna.co.kr

(서울=연합인포맥스) 노현우 기자 = 금융기관의 역캐리(Negative carry)가 현실화하면서 트레이딩 전략을 두고 시장 참가자들의 고민도 깊어지고 있다.

금리인하를 염두에 두고 매수했는데, 예상보다 인하가 늦어지면 수익에 불리하게 작용할 수 있어서다.

16일 채권시장에 따르면 전 거래일(13일) 국고 3년 민평금리는 3.365%로, 기준금리(3.50%)를 밑돌았다.

증권사 등의 조달금리가 투자 수익률보다 낮아지는 역캐리가 나타난 셈이다.

통상 학계와 금융시장에서는 3년 구간까지를 통화정책 영향권으로 본다. 향후 통화정책 기대가 인하로 방향을 틀면서 3년 금리가 기준금리를 밑돌았다는 평가다.

◇ 역캐리 과거엔 얼마나…당시 경제 상황은

국고 3년 금리와 기준금리가 최근 역전됐던 시기는 2020년 3월 6일이다. 당시 기준금리는 국고 3년 민평금리를 17.8bp 웃돌았다.

신종 코로나바이러스 감염증(코로나19)가 급격히 확산하면서 경기 충격이 현실화하던 시기다. 기준금리가 1.25%에 머물렀으나 시장에선 추가 인하가 불가피하다는 의견에 힘이 실린 영향이다.

이보다 역캐리가 먼저 발생한 시점은 2019년 10월 4일이다. 이때 두 금리의 역전 폭은 29.3bp에 달했다.

기준금리가 1.50%를 기록했으나, 시장에선 인하 전망이 확산하면서 국고3년 금리가 1.207%까지 떨어졌다.

2019년 10월 당시 의사록을 보면 세계 경제 성장세는 둔화했으며 국내 근원인플레이션 상승률이 0%대 중반, 기대인플레이션이 1%대 후반으로 낮아졌다.

이에 따라 금통위는 앞서 두 차례 금리 인하 등 그간 효과를 지켜보며 완화 정도의 조정 여부를 판단해 나갈 것이라 명시했다.

두 사례 모두 경기 하락에 금리 인하가 불가피할 것이란 기대가 형성됐다.

◇ 역캐리 발생했던 과거와 현재 다른 점은…물가

다만 현재와 당시 가장 다른 점은 물가 수준이다.

2023년 1월 통화정책 방향 결정문에 따르면 소비자 물가는 작년 12월 5%를 기록했고 근원 인플레도 4% 초반에서 소폭 하락하는 데 그쳤다.

한은의 전망 경로상으로도 연간 3.6%를 기록할 정도로 물가 상승 압력이 높은 수준이다.

물가 경로에 불확실성도 크다. 전기 가스 요금 등 공공요금이 인상되고 있고 국제유가 및 환율 추이도 전망 경로에 불확실성을 더하는 요인이다.

연방준비제도(Fed·연준)의 통화긴축이 얼마나 오래갈지도 알수 없는 상황이다.

시장 예상과 다르게 높은 물가가 지속하면 통화정책 피벗(전환) 기대가 무산되고 이에 따라 조정이 나타날 수 있는 셈이다.

채권시장의 한 관계자는 "역 캐리는 시간과 싸움에서 불리하다는 이야기다"며 "생각보다 금리 인하 시점이 늦어진다면 시장 판단도 다시 조정될 수 있다"고 말했다.

hwroh3@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [인상 기조 끝났나] 인하 논쟁 국면으로…결국 또 '부동산'

- 2023.01.16

-

- 다음글

- [인상 기조 끝났나] 3.5%로 기우는 최종금리 진단

- 2023.01.16