美 10년 금리, 더 내릴 수 없는 몇 가지 이유

美 10년 금리, 더 내릴 수 없는 몇 가지 이유

(서울=연합인포맥스) 권용욱 기자 = 인플레이션 둔화 흐름과 경기 침체 우려 등에 미국 장기 금리가 떨어지고 있지만, 지금부터 추가로 내려가진 않을 것이라고 ING가 진단했다.

은행은 18일(현지시간) 보고서를 통해 "장기 채권금리를 더 높게 압박하거나 적어도 하락 압력을 잠재울 몇 가지 요인이 있다"며 이같이 설명했다.

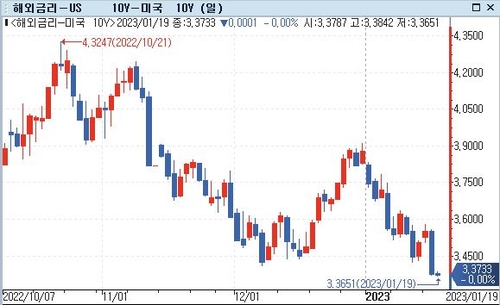

미국 10년물 국채금리는 최근 3.38% 부근에서 거래되고 있다.

ING는 우선, 10년물 금리와 연방기금금리(기준금리)의 움직임을 지목했다. 역사적으로 금리 인상 주기가 절정에 도달하면 10년물 금리는 기준금리보다 낮게 거래되는데, 일반적으로 75bp까지 격차가 벌어진다. 과거 닷컴버블 붕괴 시기에는 두 금리의 격차가 150bp까지 확대됐지만, 연방준비제도(Fed·연준)의 금리 인하 직전까지 그런 격차가 이어지지는 않았다.

현재 미국 기준금리는 4.25~4.50%로 격차가 100bp가량이다. 이런 이유로 현재 10년물 금리는 높은 편이 아니라고 ING는 강조했다.

두 번째로는 미국 국채의 큰 손으로 거론되는 일본계 기관의 움직임이 지목됐다. 미국 10년물 금리는 일본계 기관에 나쁘지 않은 수익률을 제공하지만, 환 헤지 이후 수익률은 사정이 다르다.

ING에 따르면 현재 일본 엔화에 대한 3개월물 헤지 비용은 4.9%로, 미국 국채 금리를 크게 웃돈다. 헤지 이후 수익률이 마이너스로 떨어진 상황에서 큰 손인 일본계 기관들은 더는 미국 국채를 크게 사들이지 않을 것이라고 ING는 관측했다.

세 번째로는 통화긴축 이슈가 미국만의 이야기가 아니라는 점도 고려해야 한다. 유로존과 일본과 같은 초저금리 경제국들도 정책을 조금씩 긴축하고 있다.

ING는 "실제 앞으로 몇 달간 연준보다는 유럽중앙은행(ECB)의 긴축 강도가 클 것"이라며 "따라서 환 헤지를 하지 않은 외국 기관들이라도 올해 미국과 자국의 금리 스프레드는 미국 국채 매수에 유리하지 않을 것"이라고 예측했다.

이런 요인들은 미국 10년 국채 금리가 그리 높은 편이 아니라는 것을 시사하고, 미국 달러가 계속해서 하락한다는 의미이기도 하다.

특히, 채권 커브와 관련해 ING는 "향후 연준의 금리 인하 가능성은 커브 스티프닝의 여력을 훨씬 크게 만든다"고 평가했다.

채권 커브가 적절한 우상향을 보이기 위해서는 장기 금리가 추가로 올라가야 한다는 게 기관의 설명이다.

ING는 "일반적으로 연준의 금리 인상에서 금리 인하 주기로 전환할 때 커브는 가팔라진다"며 "10년물과 2년물의 금리 격차는 최소 50bp는 돼야 한다"고 주장했다.

현재 10년물과 2년물 금리 격차는 역전된 상태로, 이런 커브 역전이 정상화되는 과정에서 10년물의 금리 하방은 강해질 수 있다.

ING는 "다양한 요인을 고려할 때 10년물 국채 금리가 3%선 밑으로 떨어지는 것은 사실상 불가능하다"며 "사실 현재 더욱더 공정한 수준은 3.5%"라고 추정했다.

동시에 "게다가 10년물 금리가 4%로 돌아가더라도 놀라서는 안 된다"고 덧붙였다.

ywkwon@yna.co.kr

(서울=연합인포맥스) 권용욱 기자 = 인플레이션 둔화 흐름과 경기 침체 우려 등에 미국 장기 금리가 떨어지고 있지만, 지금부터 추가로 내려가진 않을 것이라고 ING가 진단했다.

은행은 18일(현지시간) 보고서를 통해 "장기 채권금리를 더 높게 압박하거나 적어도 하락 압력을 잠재울 몇 가지 요인이 있다"며 이같이 설명했다.

미국 10년물 국채금리는 최근 3.38% 부근에서 거래되고 있다.

ING는 우선, 10년물 금리와 연방기금금리(기준금리)의 움직임을 지목했다. 역사적으로 금리 인상 주기가 절정에 도달하면 10년물 금리는 기준금리보다 낮게 거래되는데, 일반적으로 75bp까지 격차가 벌어진다. 과거 닷컴버블 붕괴 시기에는 두 금리의 격차가 150bp까지 확대됐지만, 연방준비제도(Fed·연준)의 금리 인하 직전까지 그런 격차가 이어지지는 않았다.

현재 미국 기준금리는 4.25~4.50%로 격차가 100bp가량이다. 이런 이유로 현재 10년물 금리는 높은 편이 아니라고 ING는 강조했다.

두 번째로는 미국 국채의 큰 손으로 거론되는 일본계 기관의 움직임이 지목됐다. 미국 10년물 금리는 일본계 기관에 나쁘지 않은 수익률을 제공하지만, 환 헤지 이후 수익률은 사정이 다르다.

ING에 따르면 현재 일본 엔화에 대한 3개월물 헤지 비용은 4.9%로, 미국 국채 금리를 크게 웃돈다. 헤지 이후 수익률이 마이너스로 떨어진 상황에서 큰 손인 일본계 기관들은 더는 미국 국채를 크게 사들이지 않을 것이라고 ING는 관측했다.

세 번째로는 통화긴축 이슈가 미국만의 이야기가 아니라는 점도 고려해야 한다. 유로존과 일본과 같은 초저금리 경제국들도 정책을 조금씩 긴축하고 있다.

ING는 "실제 앞으로 몇 달간 연준보다는 유럽중앙은행(ECB)의 긴축 강도가 클 것"이라며 "따라서 환 헤지를 하지 않은 외국 기관들이라도 올해 미국과 자국의 금리 스프레드는 미국 국채 매수에 유리하지 않을 것"이라고 예측했다.

이런 요인들은 미국 10년 국채 금리가 그리 높은 편이 아니라는 것을 시사하고, 미국 달러가 계속해서 하락한다는 의미이기도 하다.

특히, 채권 커브와 관련해 ING는 "향후 연준의 금리 인하 가능성은 커브 스티프닝의 여력을 훨씬 크게 만든다"고 평가했다.

채권 커브가 적절한 우상향을 보이기 위해서는 장기 금리가 추가로 올라가야 한다는 게 기관의 설명이다.

ING는 "일반적으로 연준의 금리 인상에서 금리 인하 주기로 전환할 때 커브는 가팔라진다"며 "10년물과 2년물의 금리 격차는 최소 50bp는 돼야 한다"고 주장했다.

현재 10년물과 2년물 금리 격차는 역전된 상태로, 이런 커브 역전이 정상화되는 과정에서 10년물의 금리 하방은 강해질 수 있다.

ING는 "다양한 요인을 고려할 때 10년물 국채 금리가 3%선 밑으로 떨어지는 것은 사실상 불가능하다"며 "사실 현재 더욱더 공정한 수준은 3.5%"라고 추정했다.

동시에 "게다가 10년물 금리가 4%로 돌아가더라도 놀라서는 안 된다"고 덧붙였다.

ywkwon@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 위안화 0.11% 절하 고시…6.7674위안(상보)

- 2023.01.19

-

- 다음글

- 호주 고용 깜짝 감소에 RBA 금리 인상 압력 완화

- 2023.01.19