[실물 금융 괴리] 실효환율로 본 원화 저평가 해소…수출 영향은

[실물 금융 괴리] 실효환율로 본 원화 저평가 해소…수출 영향은

(서울=연합인포맥스) 이규선 기자 = 최근 달러-원 환율이 급속도로 하락하면서 수출에 미치는 영향에 관심이 쏠린다.

실효환율 상으로 원화 저평가가 대부분 해소되면서 수출 악영향 우려도 제기된다.

다만 환율이 수출에 미치는 영향이 줄어들고 있으며 원화의 추가 강세가 이어질 것이란 예상도 나온다.

8일 국제결제은행(BIS)에 따르면, 원화 가치는 빠른 속도로 반등하며 저평가가 해소되고 있다.

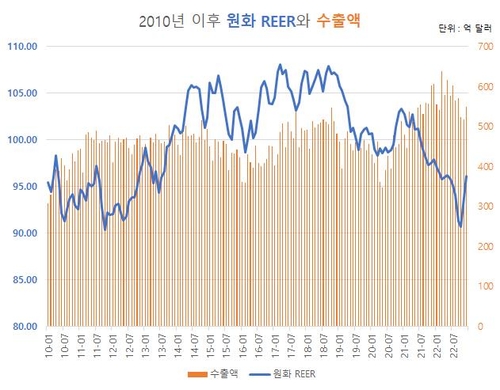

일별 수치가 제공되는 명목실효환율(NEER;Nominal Effective Exchange Rate)을 보면 원화의 명목실효환율은 지난해 10월 3일 89.58로 저점을 기록한 뒤 빠르게 반등해 99선까지 올라왔다.

실효환율은 지난 2020년 환율을 100으로 놓고 이후 특정 통화의 상대적 가치를 나타내는 지표다. 100 이하면 해당 통화가 기준년(2020년)보다 저평가됐다는 의미고 100 이상이면 고평가됐다고 본다.

실질실효환율(REER;Real effective exchange rate) 상으로도 저평가가 해소되는 국면이다.

실질실효환율은 상대국과의 교역량 및 물가 변동을 반영하여 산출한다. 각국 통화의 실질 가치를 나타냄으로써 수출의 가격경쟁력 변화를 판단할 수 있다.

지난 10월 90.7로 저점을 기록한 원화 실질실효환율은 12월에 96.1로 급반등했다. 12월 이후 달러-원 레벨이 더 낮아졌음을 고려하면 원화의 실질실효환율은 명목실효환율과 마찬가지로 추가 상승했을 것으로 예측된다.

지난해 10월 달러가 고점을 기록한 이후 대부분의 통화의 실질실효환율이 반등했지만, 원화의 반등 속도가 빠른 편이다.

중국의 실질실효환율은 11월에 96.8로 저점을 기록했고 12월에 97.4로 소폭 반등했다.

일본의 실질실효환율은 10월 73.7로 저점을 나타냈고 12월에 77.5를 기록했다. 상당폭 반등했지만, 여전히 낮은 수준이다.

대만의 실질실효환율은 반등하지 못하고 꾸준히 하락하고 있다. 지난해 초 104.4 수준에서 연말 99.18까지 내렸다.

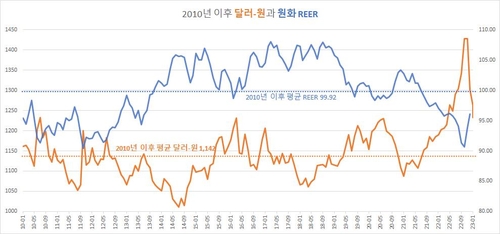

원화의 실질실효환율이 기타 통화 대비 크게 반등하면서 한국의 수출 경쟁력에 대한 우려도 나온다. 실제로 외환당국은 달러-원이 1,220원 선까지 내려가자 달러 매수 개입을 통해 환율 하락 속도를 조절한 것으로 알려졌다. 수출 경쟁력 악화를 우려한 것으로 풀이된다.

다만 전문가들은 환율이 수출에 미치는 영향은 과거보다 상당히 감소했다고 진단했다.

정영식 대외경제정책연구원 선임연구위원은 "최근 중간재 수출이 많아졌기에 환율이 수출에 미치는 영향은 크지 않을 수 있다"면서 "특히 국내 수출 주력 품목인 반도체는 환율보다는 경기 영향을 크게 받는다"고 진단했다.

과거 수출액과 원화 실질실효환율 상으로도 뚜렷한 상관관계는 보이지 않는다. 2011년부터 2014년까지 원화 가치는 추세적으로 상승했지만, 수출액도 소폭 늘었다. 2018년부터 2020년까지는 원화 가치가 약해졌지만 수출액도 함께 감소했다.

한 증권사 이코노미스트는 "과거 데이터를 보면 원화가 강세로 가는 구간에서 오히려 수출이 증가하는 현상이 나타난다"면서 "달러 약세 구간에서 글로벌 물동량이 증가하거나 한국 수출이 양호한 구간에서 원화가 강세를 보이는 등의 현상과 연관이 있는 것으로 보인다"고 설명했다.

최근 수출이 감소세지만 원화 가치는 더 반등할 것이라는 의견도 나왔다.

정용택 IBK투자증권 연구원은 "달러-원이 상당폭 내려온 현재까지도 원화의 실질실효환율이나 달러 인덱스 수준을 고려하면 원화 가치는 저평가"라면서 "달러-원이 더 내려갈 공간이 충분하며 상반기 말이나 하반기 중에는 1,110원대까지 내려갈 것"이라고 예상했다.

kslee2@yna.co.kr

(서울=연합인포맥스) 이규선 기자 = 최근 달러-원 환율이 급속도로 하락하면서 수출에 미치는 영향에 관심이 쏠린다.

실효환율 상으로 원화 저평가가 대부분 해소되면서 수출 악영향 우려도 제기된다.

다만 환율이 수출에 미치는 영향이 줄어들고 있으며 원화의 추가 강세가 이어질 것이란 예상도 나온다.

8일 국제결제은행(BIS)에 따르면, 원화 가치는 빠른 속도로 반등하며 저평가가 해소되고 있다.

일별 수치가 제공되는 명목실효환율(NEER;Nominal Effective Exchange Rate)을 보면 원화의 명목실효환율은 지난해 10월 3일 89.58로 저점을 기록한 뒤 빠르게 반등해 99선까지 올라왔다.

실효환율은 지난 2020년 환율을 100으로 놓고 이후 특정 통화의 상대적 가치를 나타내는 지표다. 100 이하면 해당 통화가 기준년(2020년)보다 저평가됐다는 의미고 100 이상이면 고평가됐다고 본다.

실질실효환율(REER;Real effective exchange rate) 상으로도 저평가가 해소되는 국면이다.

실질실효환율은 상대국과의 교역량 및 물가 변동을 반영하여 산출한다. 각국 통화의 실질 가치를 나타냄으로써 수출의 가격경쟁력 변화를 판단할 수 있다.

지난 10월 90.7로 저점을 기록한 원화 실질실효환율은 12월에 96.1로 급반등했다. 12월 이후 달러-원 레벨이 더 낮아졌음을 고려하면 원화의 실질실효환율은 명목실효환율과 마찬가지로 추가 상승했을 것으로 예측된다.

지난해 10월 달러가 고점을 기록한 이후 대부분의 통화의 실질실효환율이 반등했지만, 원화의 반등 속도가 빠른 편이다.

중국의 실질실효환율은 11월에 96.8로 저점을 기록했고 12월에 97.4로 소폭 반등했다.

일본의 실질실효환율은 10월 73.7로 저점을 나타냈고 12월에 77.5를 기록했다. 상당폭 반등했지만, 여전히 낮은 수준이다.

대만의 실질실효환율은 반등하지 못하고 꾸준히 하락하고 있다. 지난해 초 104.4 수준에서 연말 99.18까지 내렸다.

원화의 실질실효환율이 기타 통화 대비 크게 반등하면서 한국의 수출 경쟁력에 대한 우려도 나온다. 실제로 외환당국은 달러-원이 1,220원 선까지 내려가자 달러 매수 개입을 통해 환율 하락 속도를 조절한 것으로 알려졌다. 수출 경쟁력 악화를 우려한 것으로 풀이된다.

다만 전문가들은 환율이 수출에 미치는 영향은 과거보다 상당히 감소했다고 진단했다.

정영식 대외경제정책연구원 선임연구위원은 "최근 중간재 수출이 많아졌기에 환율이 수출에 미치는 영향은 크지 않을 수 있다"면서 "특히 국내 수출 주력 품목인 반도체는 환율보다는 경기 영향을 크게 받는다"고 진단했다.

과거 수출액과 원화 실질실효환율 상으로도 뚜렷한 상관관계는 보이지 않는다. 2011년부터 2014년까지 원화 가치는 추세적으로 상승했지만, 수출액도 소폭 늘었다. 2018년부터 2020년까지는 원화 가치가 약해졌지만 수출액도 함께 감소했다.

한 증권사 이코노미스트는 "과거 데이터를 보면 원화가 강세로 가는 구간에서 오히려 수출이 증가하는 현상이 나타난다"면서 "달러 약세 구간에서 글로벌 물동량이 증가하거나 한국 수출이 양호한 구간에서 원화가 강세를 보이는 등의 현상과 연관이 있는 것으로 보인다"고 설명했다.

최근 수출이 감소세지만 원화 가치는 더 반등할 것이라는 의견도 나왔다.

정용택 IBK투자증권 연구원은 "달러-원이 상당폭 내려온 현재까지도 원화의 실질실효환율이나 달러 인덱스 수준을 고려하면 원화 가치는 저평가"라면서 "달러-원이 더 내려갈 공간이 충분하며 상반기 말이나 하반기 중에는 1,110원대까지 내려갈 것"이라고 예상했다.

kslee2@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 채권시장의 경고…"美 증시 지속적 매도 이어질 것"

- 2023.02.08

-

- 다음글

- [실물 금융 괴리] 최대 무역적자에도 원화 강세 유지될까

- 2023.02.08