데이터로 본 금리차와 환율…금리 절대 변수 아냐

데이터로 본 금리차와 환율…금리 절대 변수 아냐

(서울=연합인포맥스) 이규선 기자 = 지난해 미국의 급격한 금리 인상으로 '킹 달러'라고 불리는 달러 초강세 현상이 나타나 대외금리차와 환율의 관계가 주목을 받았다.

일반적으로 미국과의 금리 차가 역전된 경우 상대 통화 가치가 하락한다는 우려가 크지만, 데이터 분석 결과 상관관계가 절대적이지 않은 것으로 분석됐다.

실제로 달러 인덱스는 지난해 9월 29일 114.787로 고점을 기록한 이후 현재 103선으로 내려오는 등 미국의 정책금리가 여전히 높은 상황에서 최근 하락세를 보였다.

연합인포맥스가 9일 주요국 금리와 환율의 관계를 분석한 결과 대외금리차가 환율에 미치는 영향은 제한적인 것으로 나타났다.

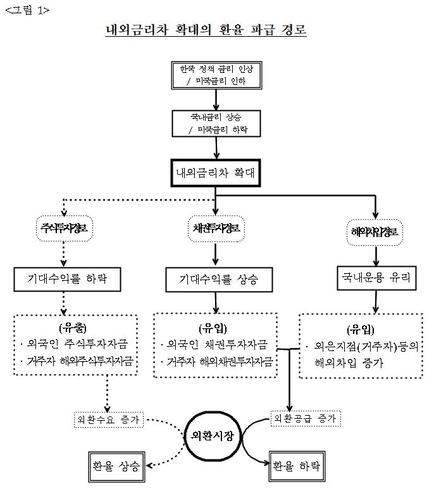

미국과의 대외금리차가 역전될 경우 상대 국가의 통화 가치가 절하된다는 주장은 채권 자금 이동을 환율 결정의 주요 요인으로 꼽는 데서 기인한다. 자국 내 금리가 해외 금리보다 낮을 경우 채권자금이 유출됨으로써 자국 통화 가치가 하락한다는 의미다.

그러나 금리 역전이 언제나 외국인 증권투자자금 유출로 이어지지 않고, 환율도 항상 절하되진 않는다.

우선 한국을 살펴보면 한·미 금리차가 역전된 시기는 네 차례다. 1차 금리 역전기(1999년 6월~2001년 3월)에는 원화가 10%가량 절하됐다. 다만 2차 금리 역전기(2005년 8월~2007년 9월)에는 원화 가치가 오히려 절상됐다. 조선업체의 대규모 수주가 달러-원 환율을 12%가량 끌어내렸다. 3차 금리 역전기에는 미·중 무역분쟁 등이 겹치며 원화 가치가 10.8% 절하됐다.

가장 최근인 4차 금리 역전기에도 원화가 절하됐다. 다만 한·미 금리가 본격적으로 역전된 9월 23일 이후로는 달러-원 추가 상승 폭은 크지 않았다. 9월 23일 1,400원 수준이던 달러-원은 10월 25일 1,444.20원으로 고점을 기록했다. 이후 한·미 금리차가 더 벌어졌지만 달러-원은 1,200원대 초반으로 내려왔다.

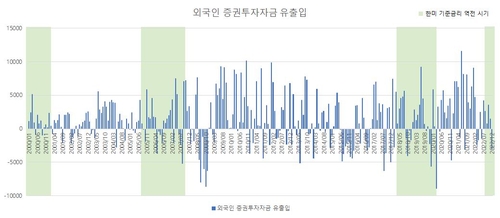

금리차 역전과 증권투자자금 유출입도 큰 상관관계가 없는 것으로 나타났다. 한국은행 경제통계시스템에 따르면 한·미 금리차가 역전된 시기에 외국인 증권투자자금은 대체로 순유입됐다.

실제로 지난해 정책금리가 큰 폭으로 역전됐지만 환 헤지 여건 등을 고려하면 국내 채권투자 매력도 높았다.(연합인포맥스가 지난해 11월 21일 오전 8시 53분 송고한 '"美보다 100bp 이득"…이게 금통위 부담 덜어준다' 제하의 기사 참고)

한국뿐만 아니라 다른 나라도 상황은 비슷하다.

영국과 미국은 지난 2006년 3월부터 2007년 1월까지 정책금리가 역전됐다. 연준이 2004년 6월부터 1%에서 5.25%까지 17회에 걸쳐 금리를 425bp씩 금리를 인상한 결과다.

다만 연준이 급격하게 금리를 올렸고 정책금리가 역전되던 시기에도 파운드화는 달러에 대해 강세를 나타냈다. 2006년 3월 1.72달러던 파운드-달러 환율은 2007년 1월 1.98파운드까지 올랐다. 파운드-달러는 이후로도 추가 상승해 15년 만에 2파운드대로 올라서기도 했다.

유사한 시기(2004년~2006년) 미국과 유럽의 정책금리도 역전됐지만, 유로화는 대체로 강세를 보였다.

2차 금리 역전기에서도 유로화는 약세 일변도 움직임은 아니었다.

유럽은 2014년 6월부터 지금까지 미국보다 정책금리를 낮게 유지하고 있다. 미국과의 금리 격차가 더 크게 벌어졌을 때도 유로화가 강세를 보이는 구간이 있었다.

유럽중앙은행(ECB)이 제로 금리를 유지하는 와중에 연준이 16년 12월 0.75% 수준이던 금리를 18년 2월 2.5%까지 275bp 올렸지만, 유로-달러 환율은 1.04달러에서 1.2달러대로 상승했다. 유로화 가치가 강해졌단 의미다.

이론상으로도 내외금리차 역전이 항상 통화 가치 하락으로 이어지는 것은 아니다.

한국의 금리가 미국 금리보다 높으면 주식투자 기대수익률이 하락해 외국인 주식투자자금이 유출될 가능성도 있다.

금리가 낮은 해외에서 차입해 국내로 들여오게 되면 이 또한 외환 공급으로 이어져 환율 하락 요인이다.

이창용 한은 총재도 지난 1월 금융통화위원회 기자간담회에서 "이론적으로도 양국 간 자본이동 움직임을 결정하는 것이 고정환율제도가 아니면 금리차에만 의존하지는 않는다"고 말했다.

이 총재는 "특히 연방준비제도(Fed·연준)에서 금리 인상 속도를 조정하겠다고 한 이후에는 금리 격차보다도 통화정책의 방향성이 더 환율에 영향을 준다"고 말하기도 했다.

이어 "지난해 9월 10월 금리를 25bp 올렸기 때문에 환율이 어떻게 됐다고 많이 말씀하셨는데 금리차하고 환율 움직임 비교해보면 꼭 금리차만 가지고 결정되지 않는다"며 "금리 격차를 과장하시는 분이 있으면 그 시기를 돌아보시면 좋겠다"고 덧붙였다.

kslee2@yna.co.kr

(서울=연합인포맥스) 이규선 기자 = 지난해 미국의 급격한 금리 인상으로 '킹 달러'라고 불리는 달러 초강세 현상이 나타나 대외금리차와 환율의 관계가 주목을 받았다.

일반적으로 미국과의 금리 차가 역전된 경우 상대 통화 가치가 하락한다는 우려가 크지만, 데이터 분석 결과 상관관계가 절대적이지 않은 것으로 분석됐다.

실제로 달러 인덱스는 지난해 9월 29일 114.787로 고점을 기록한 이후 현재 103선으로 내려오는 등 미국의 정책금리가 여전히 높은 상황에서 최근 하락세를 보였다.

연합인포맥스가 9일 주요국 금리와 환율의 관계를 분석한 결과 대외금리차가 환율에 미치는 영향은 제한적인 것으로 나타났다.

미국과의 대외금리차가 역전될 경우 상대 국가의 통화 가치가 절하된다는 주장은 채권 자금 이동을 환율 결정의 주요 요인으로 꼽는 데서 기인한다. 자국 내 금리가 해외 금리보다 낮을 경우 채권자금이 유출됨으로써 자국 통화 가치가 하락한다는 의미다.

그러나 금리 역전이 언제나 외국인 증권투자자금 유출로 이어지지 않고, 환율도 항상 절하되진 않는다.

우선 한국을 살펴보면 한·미 금리차가 역전된 시기는 네 차례다. 1차 금리 역전기(1999년 6월~2001년 3월)에는 원화가 10%가량 절하됐다. 다만 2차 금리 역전기(2005년 8월~2007년 9월)에는 원화 가치가 오히려 절상됐다. 조선업체의 대규모 수주가 달러-원 환율을 12%가량 끌어내렸다. 3차 금리 역전기에는 미·중 무역분쟁 등이 겹치며 원화 가치가 10.8% 절하됐다.

가장 최근인 4차 금리 역전기에도 원화가 절하됐다. 다만 한·미 금리가 본격적으로 역전된 9월 23일 이후로는 달러-원 추가 상승 폭은 크지 않았다. 9월 23일 1,400원 수준이던 달러-원은 10월 25일 1,444.20원으로 고점을 기록했다. 이후 한·미 금리차가 더 벌어졌지만 달러-원은 1,200원대 초반으로 내려왔다.

금리차 역전과 증권투자자금 유출입도 큰 상관관계가 없는 것으로 나타났다. 한국은행 경제통계시스템에 따르면 한·미 금리차가 역전된 시기에 외국인 증권투자자금은 대체로 순유입됐다.

실제로 지난해 정책금리가 큰 폭으로 역전됐지만 환 헤지 여건 등을 고려하면 국내 채권투자 매력도 높았다.(연합인포맥스가 지난해 11월 21일 오전 8시 53분 송고한 '"美보다 100bp 이득"…이게 금통위 부담 덜어준다' 제하의 기사 참고)

한국뿐만 아니라 다른 나라도 상황은 비슷하다.

영국과 미국은 지난 2006년 3월부터 2007년 1월까지 정책금리가 역전됐다. 연준이 2004년 6월부터 1%에서 5.25%까지 17회에 걸쳐 금리를 425bp씩 금리를 인상한 결과다.

다만 연준이 급격하게 금리를 올렸고 정책금리가 역전되던 시기에도 파운드화는 달러에 대해 강세를 나타냈다. 2006년 3월 1.72달러던 파운드-달러 환율은 2007년 1월 1.98파운드까지 올랐다. 파운드-달러는 이후로도 추가 상승해 15년 만에 2파운드대로 올라서기도 했다.

유사한 시기(2004년~2006년) 미국과 유럽의 정책금리도 역전됐지만, 유로화는 대체로 강세를 보였다.

2차 금리 역전기에서도 유로화는 약세 일변도 움직임은 아니었다.

유럽은 2014년 6월부터 지금까지 미국보다 정책금리를 낮게 유지하고 있다. 미국과의 금리 격차가 더 크게 벌어졌을 때도 유로화가 강세를 보이는 구간이 있었다.

유럽중앙은행(ECB)이 제로 금리를 유지하는 와중에 연준이 16년 12월 0.75% 수준이던 금리를 18년 2월 2.5%까지 275bp 올렸지만, 유로-달러 환율은 1.04달러에서 1.2달러대로 상승했다. 유로화 가치가 강해졌단 의미다.

이론상으로도 내외금리차 역전이 항상 통화 가치 하락으로 이어지는 것은 아니다.

한국의 금리가 미국 금리보다 높으면 주식투자 기대수익률이 하락해 외국인 주식투자자금이 유출될 가능성도 있다.

금리가 낮은 해외에서 차입해 국내로 들여오게 되면 이 또한 외환 공급으로 이어져 환율 하락 요인이다.

이창용 한은 총재도 지난 1월 금융통화위원회 기자간담회에서 "이론적으로도 양국 간 자본이동 움직임을 결정하는 것이 고정환율제도가 아니면 금리차에만 의존하지는 않는다"고 말했다.

이 총재는 "특히 연방준비제도(Fed·연준)에서 금리 인상 속도를 조정하겠다고 한 이후에는 금리 격차보다도 통화정책의 방향성이 더 환율에 영향을 준다"고 말하기도 했다.

이어 "지난해 9월 10월 금리를 25bp 올렸기 때문에 환율이 어떻게 됐다고 많이 말씀하셨는데 금리차하고 환율 움직임 비교해보면 꼭 금리차만 가지고 결정되지 않는다"며 "금리 격차를 과장하시는 분이 있으면 그 시기를 돌아보시면 좋겠다"고 덧붙였다.

kslee2@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- CS "부채한도 갈등, 국채금리 상승시켜 시장에 실질적 피해"

- 2023.02.09

-

- 다음글

- [도쿄환시] 달러-엔, 美 긴축 경계감 속 보합권 등락

- 2023.02.09