[퇴직연금 운용난] "연 7~8% 보장했는데"…역마진 타개할 묘수는

[퇴직연금 운용난] "연 7~8% 보장했는데"…역마진 타개할 묘수는

(서울=연합인포맥스) 윤정원 피혜림 기자 = 지난해 연 7~8% 고금리를 약속하며 퇴직연금 자금을 조 단위로 받아 간 금융사들이 어떻게 역마진 리스크를 타개할지 주목된다.

연초 국채금리가 급락한데다 연기금과 상호금융의 연말연시 채권 매수로 크레디트물 가산금리(스프레드)가 빠르게 달라붙으며 수익률을 맞추기 쉽지 않아진 탓이다. 레고랜드 사태 등으로 적정한 투자처마저 사라져 금융사 고민은 더욱 깊어지고 있다.

◇ 연초부터 불장…들러붙은 신용스프레드

13일 투자금융업계에 따르면 지난해 말 고금리를 보장하며 퇴직연금 자금 유치에 나섰던 금융사들이 운용난을 겪고 있다. 연초에 시장 분위기가 급변해 유동성은 풍부해졌고 국고채금리도 내리막을 걸었기 때문이다. 시장참가자들은 지난 12월부터 기금과 일부 상호금융이 갑자기 채권을 쓸어 담으면서 신용스프레드가 빠르게 축소해 상황이 더 악화됐다고 지적했다.

연합인포맥스의 채권별 거래종합화면(화면번호 4556번)에 따르면 기금·공제는 지난해 12월에만 4조8천억 원에 달하는 채권을 순매수했다. 11월의 2배를 훌쩍 넘는 수치다. 종금과 금고는 지난해 11월 순매수가 97억 원에 불과했으나 12월과 1월에는 약 3조 원어치씩 순매수했다.

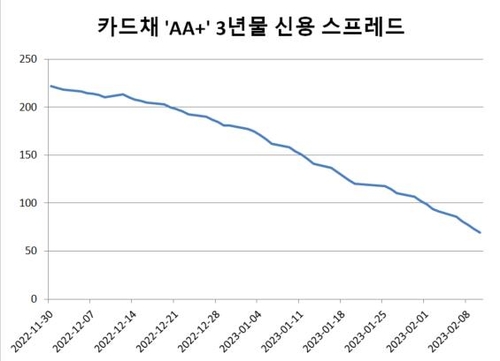

신용스프레드도 빠르게 축소됐다. 카드채 'AA+' 등급 3년물의 신용스프레드는 지난 11월 30일 221.9bp까지 벌어져 있었으나 이달 10일에는 69.1bp까지 들러붙었다.

A 보험사의 채권 운용역은 "국채금리가 하락하는 와중에 연기금, 일부 상호금융 등이 지난해 연말부터 채권을 대거 매수하면서 신용스프레드가 미친 듯이 붙었다"고 말했다.

연기금이 여러 고민을 하다가 한 발짝 늦게 채권에 손을 뻗은 데다 상호금융은 예금금리 상승으로 자금이 대거 유입된 것을 운용하려다 보니 벌어진 현상이다.

이 운용역은 "통상 크레디트 스프레드가 금리 인상기에는 벌어졌다가 인하 기대감이 커지면 붙는 것은 맞지만, 올 초에는 상황이 더욱 심각했다"고 설명했다.

◇ 확 줄어든 투자처…운용 어쩌나

연말에는 고금리 약속이 조달난을 해결해 줄 묘안이었지만 한 달 만에 시장 분위기가 급변하면서 이젠 골칫거리로 전락했다. 금융사는 수익률을 맞출 만한 상품군 자체를 찾기 어려운 상황이다. 그나마 고수익을 기대할 수 있었던 대체투자마저 강원도 자산유동화기업어음(ABCP) 사태로 얼어붙었다. 보험사 등의 경우 과거 주택담보대출과 대체투자 상품 등으로 수익률을 맞출 수 있었으나 최근에는 이마저도 쉽지 않아졌다.

업계 관계자는 "지난해 레고랜드 사태 이후 부동산 관련 투자가 여의치 않아진 데다 가계대출과 기업 대출 등도 경기 분위기상 늘어나기 힘든 상황"이라며 "퇴직연금 운용에 어려움이 가중되고 있다"고 우려했다.

이에 일부 금융사는 A급 여전채까지 손을 뻗었다. AA급만으로는 원하는 수익률을 맞추기 어려워지자 DGB캐피탈 등 일부 'A+' 여전채를 편입해 대응에 나선 것이다. 부동산 시장 펀더멘털이 불안한 상황에서 A급 여전채까지 손을 뻗는다는 것은 수익률을 맞추기 그만큼 힘들다는 방증이기도 하다.

업계에서는 수익률을 맞추기 위해 남은 상품은 부동산 프로젝트파이낸싱(PF) 유동화물 정도밖에 안 남았다는 우스갯소리마저 나오는 실정이다.

투자금융업계 관계자는 "시장 금리가 많이 떨어진 데다 퇴직연금 사업자의 경우 지난해 자금 유치 등을 위해 확정 수익률로 6~8% 수익률을 보장했던 터라 이제 그 이상의 금리대를 사야 한다"며 "해당 수준의 금리를 형성하는 건 이제 PF 유동화물밖에 없어 운용 역마진 등을 피하기 위해서라도 관심이 생기지 않겠냐는 관측도 나온다"고 설명했다.

B 은행의 채권 운용역도 "최근 증권사 확약 PF 유통물이 줄어들었다"면서 "공격적으로 퇴직연금 자금을 운용하는 곳에서 사들인 것이라는 의혹이 제기되는 중"이라고 말했다.

◇ 리스크 추이 촉각…단기 부담 그칠까

일각에서는 퇴직연금 수익률을 위해 투자처를 넓히는 일부 금융사에 대한 우려의 시선이 나온다. 시장 안정세가 이어지면 수익률을 맞출 수 있지만 최근 극심한 변동성 등을 고려할 때 시장 악화 시 더 큰 부담이 될 수 있어서다.

C 자산운용사의 채권 운용역은 "부동산 시장에 문제가 생겨도 당장 터지기보다는 상반기에 점차 누적되다가 3~4분기가 돼야 가시화될 것이라고 시장참가자들이 생각하고 있다"고 말했다.

그는 "일부 금융사는 이러한 판단에 만기가 짧은 상품은 매수해도 문제가 되지 않겠다면서 A급 여전채를 줍고 있으나 시장 상황이 갑자기 악화하면 위험할 수 있다"고 설명했다.

또 다른 업계 관계자는 "일부 퇴직연금 사업자가 A급 여전채 등을 담을 수 있겠지만 현재 보유 자산 등에 대해 적극적인 리밸런싱을 하는 것 자체가 부담될 수도 있다"면서 "시장이 계속 좋을 경우엔 득이 되겠지만 반대의 경우 독이 될 수도 있다는 점에서 각 사 책임의 문제"라고 말했다.

한편 올해 들어 금융사들은 퇴직연금 보장수익률을 하향조정했다.

금융감독원에 따르면 1년 만기 원리금 보장 ELB 중 약정수익률이 가장 높은 곳이 유진투자증권으로 5.8%다. 이외에 SK증권 등의 ELB가 5%대이고 이외는 대체로 3~4%대로 내려왔다.

jwyoon@yna.co.kr

phl@yna.co.kr

(서울=연합인포맥스) 윤정원 피혜림 기자 = 지난해 연 7~8% 고금리를 약속하며 퇴직연금 자금을 조 단위로 받아 간 금융사들이 어떻게 역마진 리스크를 타개할지 주목된다.

연초 국채금리가 급락한데다 연기금과 상호금융의 연말연시 채권 매수로 크레디트물 가산금리(스프레드)가 빠르게 달라붙으며 수익률을 맞추기 쉽지 않아진 탓이다. 레고랜드 사태 등으로 적정한 투자처마저 사라져 금융사 고민은 더욱 깊어지고 있다.

◇ 연초부터 불장…들러붙은 신용스프레드

13일 투자금융업계에 따르면 지난해 말 고금리를 보장하며 퇴직연금 자금 유치에 나섰던 금융사들이 운용난을 겪고 있다. 연초에 시장 분위기가 급변해 유동성은 풍부해졌고 국고채금리도 내리막을 걸었기 때문이다. 시장참가자들은 지난 12월부터 기금과 일부 상호금융이 갑자기 채권을 쓸어 담으면서 신용스프레드가 빠르게 축소해 상황이 더 악화됐다고 지적했다.

연합인포맥스의 채권별 거래종합화면(화면번호 4556번)에 따르면 기금·공제는 지난해 12월에만 4조8천억 원에 달하는 채권을 순매수했다. 11월의 2배를 훌쩍 넘는 수치다. 종금과 금고는 지난해 11월 순매수가 97억 원에 불과했으나 12월과 1월에는 약 3조 원어치씩 순매수했다.

신용스프레드도 빠르게 축소됐다. 카드채 'AA+' 등급 3년물의 신용스프레드는 지난 11월 30일 221.9bp까지 벌어져 있었으나 이달 10일에는 69.1bp까지 들러붙었다.

A 보험사의 채권 운용역은 "국채금리가 하락하는 와중에 연기금, 일부 상호금융 등이 지난해 연말부터 채권을 대거 매수하면서 신용스프레드가 미친 듯이 붙었다"고 말했다.

연기금이 여러 고민을 하다가 한 발짝 늦게 채권에 손을 뻗은 데다 상호금융은 예금금리 상승으로 자금이 대거 유입된 것을 운용하려다 보니 벌어진 현상이다.

이 운용역은 "통상 크레디트 스프레드가 금리 인상기에는 벌어졌다가 인하 기대감이 커지면 붙는 것은 맞지만, 올 초에는 상황이 더욱 심각했다"고 설명했다.

◇ 확 줄어든 투자처…운용 어쩌나

연말에는 고금리 약속이 조달난을 해결해 줄 묘안이었지만 한 달 만에 시장 분위기가 급변하면서 이젠 골칫거리로 전락했다. 금융사는 수익률을 맞출 만한 상품군 자체를 찾기 어려운 상황이다. 그나마 고수익을 기대할 수 있었던 대체투자마저 강원도 자산유동화기업어음(ABCP) 사태로 얼어붙었다. 보험사 등의 경우 과거 주택담보대출과 대체투자 상품 등으로 수익률을 맞출 수 있었으나 최근에는 이마저도 쉽지 않아졌다.

업계 관계자는 "지난해 레고랜드 사태 이후 부동산 관련 투자가 여의치 않아진 데다 가계대출과 기업 대출 등도 경기 분위기상 늘어나기 힘든 상황"이라며 "퇴직연금 운용에 어려움이 가중되고 있다"고 우려했다.

이에 일부 금융사는 A급 여전채까지 손을 뻗었다. AA급만으로는 원하는 수익률을 맞추기 어려워지자 DGB캐피탈 등 일부 'A+' 여전채를 편입해 대응에 나선 것이다. 부동산 시장 펀더멘털이 불안한 상황에서 A급 여전채까지 손을 뻗는다는 것은 수익률을 맞추기 그만큼 힘들다는 방증이기도 하다.

업계에서는 수익률을 맞추기 위해 남은 상품은 부동산 프로젝트파이낸싱(PF) 유동화물 정도밖에 안 남았다는 우스갯소리마저 나오는 실정이다.

투자금융업계 관계자는 "시장 금리가 많이 떨어진 데다 퇴직연금 사업자의 경우 지난해 자금 유치 등을 위해 확정 수익률로 6~8% 수익률을 보장했던 터라 이제 그 이상의 금리대를 사야 한다"며 "해당 수준의 금리를 형성하는 건 이제 PF 유동화물밖에 없어 운용 역마진 등을 피하기 위해서라도 관심이 생기지 않겠냐는 관측도 나온다"고 설명했다.

B 은행의 채권 운용역도 "최근 증권사 확약 PF 유통물이 줄어들었다"면서 "공격적으로 퇴직연금 자금을 운용하는 곳에서 사들인 것이라는 의혹이 제기되는 중"이라고 말했다.

◇ 리스크 추이 촉각…단기 부담 그칠까

일각에서는 퇴직연금 수익률을 위해 투자처를 넓히는 일부 금융사에 대한 우려의 시선이 나온다. 시장 안정세가 이어지면 수익률을 맞출 수 있지만 최근 극심한 변동성 등을 고려할 때 시장 악화 시 더 큰 부담이 될 수 있어서다.

C 자산운용사의 채권 운용역은 "부동산 시장에 문제가 생겨도 당장 터지기보다는 상반기에 점차 누적되다가 3~4분기가 돼야 가시화될 것이라고 시장참가자들이 생각하고 있다"고 말했다.

그는 "일부 금융사는 이러한 판단에 만기가 짧은 상품은 매수해도 문제가 되지 않겠다면서 A급 여전채를 줍고 있으나 시장 상황이 갑자기 악화하면 위험할 수 있다"고 설명했다.

또 다른 업계 관계자는 "일부 퇴직연금 사업자가 A급 여전채 등을 담을 수 있겠지만 현재 보유 자산 등에 대해 적극적인 리밸런싱을 하는 것 자체가 부담될 수도 있다"면서 "시장이 계속 좋을 경우엔 득이 되겠지만 반대의 경우 독이 될 수도 있다는 점에서 각 사 책임의 문제"라고 말했다.

한편 올해 들어 금융사들은 퇴직연금 보장수익률을 하향조정했다.

금융감독원에 따르면 1년 만기 원리금 보장 ELB 중 약정수익률이 가장 높은 곳이 유진투자증권으로 5.8%다. 이외에 SK증권 등의 ELB가 5%대이고 이외는 대체로 3~4%대로 내려왔다.

jwyoon@yna.co.kr

phl@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [서환] CPI 경계감에 상승 출발…3.30원↑

- 2023.02.13

-

- 다음글

- 마켓워치 "근원 CPI, 예상보다 더 뜨거워질 수 있다"

- 2023.02.13