양적완화냐 아니냐 논란에도 커지는 韓금리인상 종료 전망

양적완화냐 아니냐 논란에도 커지는 韓금리인상 종료 전망

(서울=연합인포맥스) 한종화 기자 = 미국과 유럽에서 연쇄적으로 터져 나오는 은행 위기 사태에 중앙은행들이 다시 돈을 풀면서 양적완화(QE)가 재개된 것은 아닌지 하는 의문이 제기된다.

중앙은행들은 유동성 공급과 기준금리 인상을 별도의 정책 수단으로 구분하면서 기준금리 인상을 이어가고 있다. 한국은행도 작년 레고랜드 사태 당시 유동성을 공급하면서 같은 논리를 제시한 바 있다.

다만 3월 연방공개시장위원회(FOMC) 성명서 변화에서 나타나듯이 금융불안이 통화정책 결정의 중요 고려사항으로 삽입되면서 기준금리의 경로가 변화하는 것은 피하기 어렵다. 이에 발맞춰 한국은행의 기준금리 인상도 3.5%에서 종료될 것이라는 전망이 힘을 얻고 있다.

24일 금융시장에 따르면 간밤 영국 중앙은행인 잉글랜드은행(BOE)은 기준금리를 4.25%로 25bp 인상했다. 같은 날 스위스중앙은행(SNB)도 기준금리를 1.5%로 50bp 인상했다. 크레디트스위스(CS)의 위기를 UBS와의 합병으로 겨우 넘긴지 1주 만이다.

하루 전인 22일(현지시간) 미국 연방준비제도(Fed·연준) 역시 기준금리를 동결할 것이라는 골드만삭스나 25bp 인하를 예상한 노무라의 의견과 달리 기준금리를 4.75~5.0%로 25bp 인상했다.

실리콘밸리은행(SVB) 사태 이후 막대한 유동성을 풀고 있는 연준이 다른 한편으로 기준금리를 인상한 바탕에는 이번에 시행한 조치들이 양적완화(QE)에 해당되지 않는다는 논리가 깔려있다.

연준은 이번에 은행기간대출프로그램(BTFP)이라는 새로운 수단을 내놓았고, 재할인창구(Discount window)를 이용해 막대한 유동성을 공급했다.

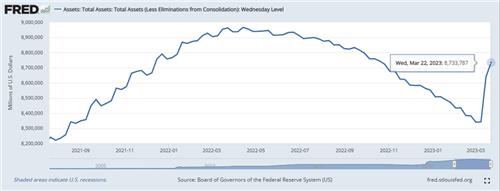

양적 긴축(QT) 정책으로 줄어들던 연준의 대차대조표는 감소분의 3분의 2를 되돌리면서 다시 엄청난 속도로 불어났다.

긴축효과를 한 방에 되돌리는 이번 유동성 공급이 QE가 아니라는 근거는 그 목표나 방법이 과거와 다르다는 점 때문이다.

금융위기 당시 QE에서는 중앙은행이 국채와 주택저당증권(MBS)을 매입해 영구적으로 유동성을 공급했지만 재할인창구나 BTFP는 담보를 받고 돈을 일정 기간 빌려주는 구조며 기간이 제한된다. BTFP의 만기는 최대 1년이다.

한국은행의 박기영 금융통화위원도 중앙은행이 최종 대부자 역할을 하는 경우와 경기 부양에 나서는 경우는 구분해야 한다며 QE라는 개념이 이를 구분하지 않고 쓰이는 것에 대해 비판적인 목소리를 낸 바 있다. 한은의 레고랜드 사태 지원은 꼭 필요했던 최종 대부자 역할을 수행한 것이라는 의미다.

다만 'QE'든 'not QE'든, 은행이 위기에 빠졌는데 중앙은행이 아랑곳하지 않고 기준금리를 올리기는 현실적으로 어렵다. 유동성 공급 정책이 하나의 신호는 될 수 있다는 얘기다. 3월 FOMC에서 연준도 성명서를 수정하면서 금리인상 사이클의 종료가 다가왔음을 알렸다.

연준은 성명서에서 '계속된 인상(ongoing increases)'이라는 기존의 표현을 빼고 '약간의 추가적인 긴축'으로 수정했다. 또 '최근의 (은행 위기) 전개는 가계와 기업에 더 긴축적인 신용 환경을 초래하고, 경제활동과 고용, 인플레이션에 부담을 줄 가능성이 있다'는 문구를 추가했다.

연준의 결정을 주시할 수밖에 없는 한국은행도 3.5%에서 기준금리 인상을 끝낼 가능성이 점차 우세해지는 분위기다.

안재균 신한투자증권 연구원은 "한은 입장에서 기준금리 3.5% 유지시 한미 기준금리 역전폭의 최대치는 175bp로 생각할 수 있다"며 "4월 금융통화위원회에서 추가 기준금리 인상 부담이 낮아졌다"고 말했다.

안 연구원은 "2022년부터 시작된 연준의 통화 긴축 종료가 가까워졌다"며 "향후 강달러 완화 기대는 한은의 추가 긴축 우려를 낮춘다"고 강조했다.

jhhan@yna.co.kr

(서울=연합인포맥스) 한종화 기자 = 미국과 유럽에서 연쇄적으로 터져 나오는 은행 위기 사태에 중앙은행들이 다시 돈을 풀면서 양적완화(QE)가 재개된 것은 아닌지 하는 의문이 제기된다.

중앙은행들은 유동성 공급과 기준금리 인상을 별도의 정책 수단으로 구분하면서 기준금리 인상을 이어가고 있다. 한국은행도 작년 레고랜드 사태 당시 유동성을 공급하면서 같은 논리를 제시한 바 있다.

다만 3월 연방공개시장위원회(FOMC) 성명서 변화에서 나타나듯이 금융불안이 통화정책 결정의 중요 고려사항으로 삽입되면서 기준금리의 경로가 변화하는 것은 피하기 어렵다. 이에 발맞춰 한국은행의 기준금리 인상도 3.5%에서 종료될 것이라는 전망이 힘을 얻고 있다.

24일 금융시장에 따르면 간밤 영국 중앙은행인 잉글랜드은행(BOE)은 기준금리를 4.25%로 25bp 인상했다. 같은 날 스위스중앙은행(SNB)도 기준금리를 1.5%로 50bp 인상했다. 크레디트스위스(CS)의 위기를 UBS와의 합병으로 겨우 넘긴지 1주 만이다.

하루 전인 22일(현지시간) 미국 연방준비제도(Fed·연준) 역시 기준금리를 동결할 것이라는 골드만삭스나 25bp 인하를 예상한 노무라의 의견과 달리 기준금리를 4.75~5.0%로 25bp 인상했다.

실리콘밸리은행(SVB) 사태 이후 막대한 유동성을 풀고 있는 연준이 다른 한편으로 기준금리를 인상한 바탕에는 이번에 시행한 조치들이 양적완화(QE)에 해당되지 않는다는 논리가 깔려있다.

연준은 이번에 은행기간대출프로그램(BTFP)이라는 새로운 수단을 내놓았고, 재할인창구(Discount window)를 이용해 막대한 유동성을 공급했다.

양적 긴축(QT) 정책으로 줄어들던 연준의 대차대조표는 감소분의 3분의 2를 되돌리면서 다시 엄청난 속도로 불어났다.

긴축효과를 한 방에 되돌리는 이번 유동성 공급이 QE가 아니라는 근거는 그 목표나 방법이 과거와 다르다는 점 때문이다.

금융위기 당시 QE에서는 중앙은행이 국채와 주택저당증권(MBS)을 매입해 영구적으로 유동성을 공급했지만 재할인창구나 BTFP는 담보를 받고 돈을 일정 기간 빌려주는 구조며 기간이 제한된다. BTFP의 만기는 최대 1년이다.

한국은행의 박기영 금융통화위원도 중앙은행이 최종 대부자 역할을 하는 경우와 경기 부양에 나서는 경우는 구분해야 한다며 QE라는 개념이 이를 구분하지 않고 쓰이는 것에 대해 비판적인 목소리를 낸 바 있다. 한은의 레고랜드 사태 지원은 꼭 필요했던 최종 대부자 역할을 수행한 것이라는 의미다.

다만 'QE'든 'not QE'든, 은행이 위기에 빠졌는데 중앙은행이 아랑곳하지 않고 기준금리를 올리기는 현실적으로 어렵다. 유동성 공급 정책이 하나의 신호는 될 수 있다는 얘기다. 3월 FOMC에서 연준도 성명서를 수정하면서 금리인상 사이클의 종료가 다가왔음을 알렸다.

연준은 성명서에서 '계속된 인상(ongoing increases)'이라는 기존의 표현을 빼고 '약간의 추가적인 긴축'으로 수정했다. 또 '최근의 (은행 위기) 전개는 가계와 기업에 더 긴축적인 신용 환경을 초래하고, 경제활동과 고용, 인플레이션에 부담을 줄 가능성이 있다'는 문구를 추가했다.

연준의 결정을 주시할 수밖에 없는 한국은행도 3.5%에서 기준금리 인상을 끝낼 가능성이 점차 우세해지는 분위기다.

안재균 신한투자증권 연구원은 "한은 입장에서 기준금리 3.5% 유지시 한미 기준금리 역전폭의 최대치는 175bp로 생각할 수 있다"며 "4월 금융통화위원회에서 추가 기준금리 인상 부담이 낮아졌다"고 말했다.

안 연구원은 "2022년부터 시작된 연준의 통화 긴축 종료가 가까워졌다"며 "향후 강달러 완화 기대는 한은의 추가 긴축 우려를 낮춘다"고 강조했다.

jhhan@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 외국환시세(3월24일·하나은행 1차 고시 기준)

- 2023.03.24

-

- 다음글

- [서환] 개장 전 마(MAR) '파'거래…픽싱 스퀘어

- 2023.03.24