[채권의 부활-②] 亞 고금리채의 비결…중국과 인도 그리고 부동산

[채권의 부활-②] 亞 고금리채의 비결…중국과 인도 그리고 부동산

(서울=연합인포맥스) 권용욱 기자·황두환 연구원 = 글로벌 채권 시장이 지난해 4분기 이후 뚜렷한 회복세를 보이는 와중에서도 아시아 고금리 채권의 수익이 두드러져 그 배경에 관심이 쏠린다.

아시아의 고금리 채권이 뛰어난 성과를 보이는 것은 중국과 인도를 중심으로 하는 아시아 경제의 개선 징후, 중국 부동산 업황의 회복 기대, 아시아 중앙은행의 금리 인상 중단 등이 영향을 미친 것으로 풀이된다.

25일 연합인포맥스 'ICE BofA 채권지수 종합화면'(4373번)에 따르면 단위가 다른 채권시장 간의 지수를 비교하기 위해 기준 시점(지난해 10월21일)을 동일하게 100으로 두는 재지수화(Re-Indexing) 과정을 거친 결과, 아시아 고금리 채권지수는 24일 기준 124.11을 기록했다.

이는 세계 채권시장을 종합적으로 반영하는 글로벌 브로드 마켓 지수 105.27을 크게 웃도는 동시에 여타 다른 지수들을 월등히 뛰어넘는 수준이다.

아시아 고금리 채권이 압도적인 수익을 내는 비결은 포트폴리오 구성에서 답을 찾을 수 있다.

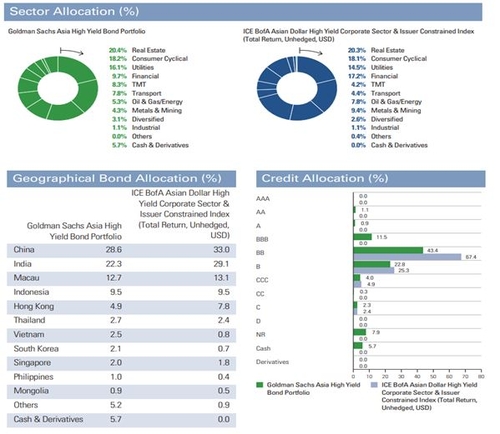

ICE BofA 아시아 고금리 채권지수는 업종별로 부동산이 20.3%로 가장 큰 비중을 차지한다. 이어서 경기순환 소비재(18.1%)와 유틸리티(14.5%) 등의 순이다. 국가별로 볼 때는 중국(33%)과 인도(29.1%)가 전체의 절반을 넘는다.

이를 통해 중국 부동산 채권의 수익이 크게 회복됐음을 추정할 수 있다.

실제 중국의 부동산 경기는 지표상으로 개선 조짐을 보인다.

중국 국가통계국에 따르면 지난 3월 중국 70대 도시의 신규 주택 가격 지수는 전월 대비 0.4% 상승했다. 지난 2월 지수가 18개월 만에 상승 전환한 데 이어 두 달 연속 오른 셈이다. 동시에 70대 도시 가운데 64곳의 신규 주택 가격이 올라 집값 상승 도시가 45개월 만에 가장 많았다.

중국 규제 당국이 지난 연말부터 부동산 시장을 최악의 상황에서 구제하기 위해 일련의 지원 정책을 내놓았고, 이에 따라 회복 조짐이 나오고 있다.

동시에 중국 경기가 재개방 속에 개선 조짐을 보이는 것도 고금리 채권 투자에 호재다.

특히, 중국 부동산 개발업체가 발행하는 고금리 채권의 가격은 달러당 평균 50센트 안팎에 머무는 만큼, 회복 여지가 상대적으로 많은 분야로 꼽힌다.

골드만삭스는 최근 보고서를 통해 "지금은 중국 부동산 기업의 고금리 달러채를 통해 강한 수익을 낼 기회"라며 "채무불이행에 빠지지 않은 기업뿐 아니라 일부 채무불이행 기업까지 민간 기업에 기회가 있다"고 평가했다.

이어서 "정부 소유의 건설업체 채권은 동등한 수준의 스트레스에 직면하지 않아 신용 위험 프리미엄이 매우 제한적이지만, 민간 기업은 대부분의 고통이 구조적으로 지나갔다"고 진단했다.

은행은 "중국의 경기 재개방은 호재이고 중국 부동산 전망도 긍정적"이라면서도 "모든 개발업체가 같은 선상에 있는 것이 아니기 때문에 선별적으로 접근해야 한다"고 주문했다.

아시아 고금리 채권지수 가운데 국가별 비중 2위를 차지하는 인도도 최근 채권 성과의 배경이 됐다.

인도중앙은행은 이달 기준금리를 동결하며 이번 금리 인상 주기가 종료됐다는 기대가 커졌다. 아시아에서는 인도와 한국을 비롯해 말레이시아, 인도네시아 등이 금리 인상을 멈추고 금리 동결에 나서고 있다.

이렇게 채권 금리가 고점을 찍은 국가에서는 환 헤지를 하지 않고 채권 수익을 키울 수 있다. 미국 달러 가치가 최근 장기 금리 하락 속에 약세 흐름을 보이고 있기 때문이다.

한 시장 참가자는 "미국 경제지표가 부진하며 미국 장기 금리도 오르지 못 하고 있다"며 "이에 따른 달러 약세 속에서 환 헤지 되지 않은 아시아 채권을 소유하는 것은 매력적인 결정"이라고 설명했다.

ywkwon@yna.co.kr

(서울=연합인포맥스) 권용욱 기자·황두환 연구원 = 글로벌 채권 시장이 지난해 4분기 이후 뚜렷한 회복세를 보이는 와중에서도 아시아 고금리 채권의 수익이 두드러져 그 배경에 관심이 쏠린다.

아시아의 고금리 채권이 뛰어난 성과를 보이는 것은 중국과 인도를 중심으로 하는 아시아 경제의 개선 징후, 중국 부동산 업황의 회복 기대, 아시아 중앙은행의 금리 인상 중단 등이 영향을 미친 것으로 풀이된다.

25일 연합인포맥스 'ICE BofA 채권지수 종합화면'(4373번)에 따르면 단위가 다른 채권시장 간의 지수를 비교하기 위해 기준 시점(지난해 10월21일)을 동일하게 100으로 두는 재지수화(Re-Indexing) 과정을 거친 결과, 아시아 고금리 채권지수는 24일 기준 124.11을 기록했다.

이는 세계 채권시장을 종합적으로 반영하는 글로벌 브로드 마켓 지수 105.27을 크게 웃도는 동시에 여타 다른 지수들을 월등히 뛰어넘는 수준이다.

아시아 고금리 채권이 압도적인 수익을 내는 비결은 포트폴리오 구성에서 답을 찾을 수 있다.

ICE BofA 아시아 고금리 채권지수는 업종별로 부동산이 20.3%로 가장 큰 비중을 차지한다. 이어서 경기순환 소비재(18.1%)와 유틸리티(14.5%) 등의 순이다. 국가별로 볼 때는 중국(33%)과 인도(29.1%)가 전체의 절반을 넘는다.

이를 통해 중국 부동산 채권의 수익이 크게 회복됐음을 추정할 수 있다.

실제 중국의 부동산 경기는 지표상으로 개선 조짐을 보인다.

중국 국가통계국에 따르면 지난 3월 중국 70대 도시의 신규 주택 가격 지수는 전월 대비 0.4% 상승했다. 지난 2월 지수가 18개월 만에 상승 전환한 데 이어 두 달 연속 오른 셈이다. 동시에 70대 도시 가운데 64곳의 신규 주택 가격이 올라 집값 상승 도시가 45개월 만에 가장 많았다.

중국 규제 당국이 지난 연말부터 부동산 시장을 최악의 상황에서 구제하기 위해 일련의 지원 정책을 내놓았고, 이에 따라 회복 조짐이 나오고 있다.

동시에 중국 경기가 재개방 속에 개선 조짐을 보이는 것도 고금리 채권 투자에 호재다.

특히, 중국 부동산 개발업체가 발행하는 고금리 채권의 가격은 달러당 평균 50센트 안팎에 머무는 만큼, 회복 여지가 상대적으로 많은 분야로 꼽힌다.

골드만삭스는 최근 보고서를 통해 "지금은 중국 부동산 기업의 고금리 달러채를 통해 강한 수익을 낼 기회"라며 "채무불이행에 빠지지 않은 기업뿐 아니라 일부 채무불이행 기업까지 민간 기업에 기회가 있다"고 평가했다.

이어서 "정부 소유의 건설업체 채권은 동등한 수준의 스트레스에 직면하지 않아 신용 위험 프리미엄이 매우 제한적이지만, 민간 기업은 대부분의 고통이 구조적으로 지나갔다"고 진단했다.

은행은 "중국의 경기 재개방은 호재이고 중국 부동산 전망도 긍정적"이라면서도 "모든 개발업체가 같은 선상에 있는 것이 아니기 때문에 선별적으로 접근해야 한다"고 주문했다.

아시아 고금리 채권지수 가운데 국가별 비중 2위를 차지하는 인도도 최근 채권 성과의 배경이 됐다.

인도중앙은행은 이달 기준금리를 동결하며 이번 금리 인상 주기가 종료됐다는 기대가 커졌다. 아시아에서는 인도와 한국을 비롯해 말레이시아, 인도네시아 등이 금리 인상을 멈추고 금리 동결에 나서고 있다.

이렇게 채권 금리가 고점을 찍은 국가에서는 환 헤지를 하지 않고 채권 수익을 키울 수 있다. 미국 달러 가치가 최근 장기 금리 하락 속에 약세 흐름을 보이고 있기 때문이다.

한 시장 참가자는 "미국 경제지표가 부진하며 미국 장기 금리도 오르지 못 하고 있다"며 "이에 따른 달러 약세 속에서 환 헤지 되지 않은 아시아 채권을 소유하는 것은 매력적인 결정"이라고 설명했다.

ywkwon@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [채권의 부활-①] "다 같은 랠리가 아니다"…亞의 압도적 성과

- 2023.04.25

-

- 다음글

- [오전 주요 국제금융뉴스] (25일)

- 2023.04.25