미 국채 '발행 폭탄' 시작됐지만…"달러-원 상승 압력 제한적"

미 국채 '발행 폭탄' 시작됐지만…"달러-원 상승 압력 제한적"

MMF 국채 흡수·연준 동결 기대·中 경기 약세…달러 강세 부담 희석

(서울=연합인포맥스) 윤은별 기자 = 미국 부채한도 상향 합의 이후 재무부의 대규모 국채 발행에 따른 달러 강세 영향이 당초 예상보다 제한적일 것으로 전망됐다.

머니마켓펀드(MMF)의 물량 흡수가 시중 유동성 축소를 방어하면서 국채 시장 수급 부담을 완화할 것으로 보이기 때문이다. 한편으론 연방준비제도(Fed·연준) 금리 인상 중단 기대와 중국 경기 부진에 따른 원화 자산으로의 외국인 자금 유입세 등이 달러-원 하락에 비교적 힘을 싣고 있다.

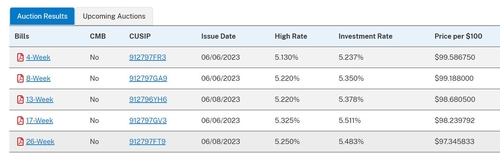

7일 금융시장에 따르면 지난 5일(현지 시각) 미국 재무부는 총 1천200억달러 수준의 13주, 21주물 국채 입찰을 진행했다. 오는 7~8일에도 총 1천500억달러 이상 규모의 단기물 국채 발행 입찰이 연이어 예정돼 있다.

부채한도 상향 합의 이후 지난 2일 1일물 CMB(cash management bill) 발행을 시작으로 재무부는 단기 국채 발행을 이어가고 있다.

미 국채의 대규모 발행이 예정되면서 미 국채 금리가 수급상 상승 압력을 받아 달러 강세로 이어질 가능성이 높다는 전망이 당초 시장에서 거론됐다.

그러나 머니마켓펀드(MMF)의 물량 흡수로 국채 시장 수급 부담이 덜어지며 달러에 미치는 영향도 제한적일 것이라는 예상이 나오고 있다.

현재 뉴욕 연방준비은행(연은)의 역레포 금리보다 재무부의 국채 발행 금리가 높아 MMF 자금이 국채 물량을 흡수할 요인이 있는 상황이다.

증권사의 한 연구원은 "단기 국채가 MMF에서 그동안 많이 편입해왔던 역레포 수요를 대체하면서 국채 발행 증가분의 상당 부분을 흡수할 것"이라고 말했다.

일주일 앞으로 다가온 연방공개시장위원회(FOMC) 회의에서 장기간 이어온 기준금리 인상 사이클이 처음으로 중단될 것이란 예상이 우세한 점도 달러 강세를 제한하는 요인이다.

한 은행 외환딜러는 "미 국채 금리가 뉴욕 전장에서 수급 부담을 반영해 제한적인 강세를 보인 것 같은데, 이는 시장에 가장 크게 작용하고 있는 연준의 금리 동결 기대감과 반대되는 부분"이라면서 "환율이 6월 동결, 7월 인상을 기준으로 프라이싱 돼 있는 상황이고 이 전망의 변화가 환시에 더 중요해, 미 국채 금리를 반영하며 상승 쪽으로 크게 방향성을 갖긴 어렵다"고 말했다.

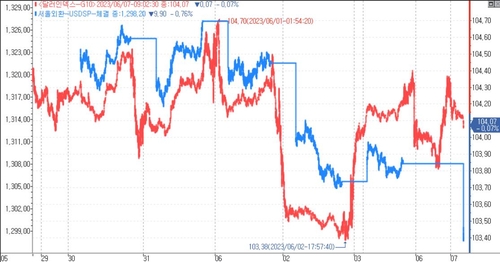

최근 원화가 강세 재료에 민감하게 반응한다는 점도 미 국채 금리 상승에 따른 달러-원 상승 압력을 희석한다.

연합인포맥스 통화별 등락률 비교(화면번호 2116)에 따르면 이달 들어 원화는 달러 대비 1.03% 절상됐다. 위안화(CNH)가 0.30%, 유로화가 0.60%, 엔화가 0.56% 절하되며 일제히 약세를 보인 것과 대비된다.

중국의 경기 부진 우려 때문에 위험자산에 투자하려는 외국인 자금이 원화 자산으로 유입되고 있고, 반도체 랠리 등이 원화 강세를 지지하고 있기 때문이다.

다른 은행 외환딜러는 "미·중 갈등과 중국 경기에 대한 우려가 해소되지 않으면서 그 대신 프록시 자산인 원화에 외국인 자금이 들어오고 있다. 여기에 삼성전자 주식을 비롯한 반도체 랠리도 더해졌다"면서 "미 국채 발행으로 인한 유동성 문제가 있긴 하지만 달러-원 강세보다 약세 재료가 좀 더 힘이 세다"고 전했다.

다만 국채 발행 물량 자체가 큰 만큼 소화하는 과정에서 일시적인 변동성이 발생할 수 있다는 우려는 나온다.

한 외환시장 전문가는 "국채 발행 물량을 소화하면서 금리가 빠르게 등락할 때 이와 연동해 달러에도 일시적 변동성이 발생할 수 있다"고 전했다.

ebyun@yna.co.kr

MMF 국채 흡수·연준 동결 기대·中 경기 약세…달러 강세 부담 희석

(서울=연합인포맥스) 윤은별 기자 = 미국 부채한도 상향 합의 이후 재무부의 대규모 국채 발행에 따른 달러 강세 영향이 당초 예상보다 제한적일 것으로 전망됐다.

머니마켓펀드(MMF)의 물량 흡수가 시중 유동성 축소를 방어하면서 국채 시장 수급 부담을 완화할 것으로 보이기 때문이다. 한편으론 연방준비제도(Fed·연준) 금리 인상 중단 기대와 중국 경기 부진에 따른 원화 자산으로의 외국인 자금 유입세 등이 달러-원 하락에 비교적 힘을 싣고 있다.

7일 금융시장에 따르면 지난 5일(현지 시각) 미국 재무부는 총 1천200억달러 수준의 13주, 21주물 국채 입찰을 진행했다. 오는 7~8일에도 총 1천500억달러 이상 규모의 단기물 국채 발행 입찰이 연이어 예정돼 있다.

부채한도 상향 합의 이후 지난 2일 1일물 CMB(cash management bill) 발행을 시작으로 재무부는 단기 국채 발행을 이어가고 있다.

미 국채의 대규모 발행이 예정되면서 미 국채 금리가 수급상 상승 압력을 받아 달러 강세로 이어질 가능성이 높다는 전망이 당초 시장에서 거론됐다.

그러나 머니마켓펀드(MMF)의 물량 흡수로 국채 시장 수급 부담이 덜어지며 달러에 미치는 영향도 제한적일 것이라는 예상이 나오고 있다.

현재 뉴욕 연방준비은행(연은)의 역레포 금리보다 재무부의 국채 발행 금리가 높아 MMF 자금이 국채 물량을 흡수할 요인이 있는 상황이다.

증권사의 한 연구원은 "단기 국채가 MMF에서 그동안 많이 편입해왔던 역레포 수요를 대체하면서 국채 발행 증가분의 상당 부분을 흡수할 것"이라고 말했다.

일주일 앞으로 다가온 연방공개시장위원회(FOMC) 회의에서 장기간 이어온 기준금리 인상 사이클이 처음으로 중단될 것이란 예상이 우세한 점도 달러 강세를 제한하는 요인이다.

한 은행 외환딜러는 "미 국채 금리가 뉴욕 전장에서 수급 부담을 반영해 제한적인 강세를 보인 것 같은데, 이는 시장에 가장 크게 작용하고 있는 연준의 금리 동결 기대감과 반대되는 부분"이라면서 "환율이 6월 동결, 7월 인상을 기준으로 프라이싱 돼 있는 상황이고 이 전망의 변화가 환시에 더 중요해, 미 국채 금리를 반영하며 상승 쪽으로 크게 방향성을 갖긴 어렵다"고 말했다.

최근 원화가 강세 재료에 민감하게 반응한다는 점도 미 국채 금리 상승에 따른 달러-원 상승 압력을 희석한다.

연합인포맥스 통화별 등락률 비교(화면번호 2116)에 따르면 이달 들어 원화는 달러 대비 1.03% 절상됐다. 위안화(CNH)가 0.30%, 유로화가 0.60%, 엔화가 0.56% 절하되며 일제히 약세를 보인 것과 대비된다.

중국의 경기 부진 우려 때문에 위험자산에 투자하려는 외국인 자금이 원화 자산으로 유입되고 있고, 반도체 랠리 등이 원화 강세를 지지하고 있기 때문이다.

다른 은행 외환딜러는 "미·중 갈등과 중국 경기에 대한 우려가 해소되지 않으면서 그 대신 프록시 자산인 원화에 외국인 자금이 들어오고 있다. 여기에 삼성전자 주식을 비롯한 반도체 랠리도 더해졌다"면서 "미 국채 발행으로 인한 유동성 문제가 있긴 하지만 달러-원 강세보다 약세 재료가 좀 더 힘이 세다"고 전했다.

다만 국채 발행 물량 자체가 큰 만큼 소화하는 과정에서 일시적인 변동성이 발생할 수 있다는 우려는 나온다.

한 외환시장 전문가는 "국채 발행 물량을 소화하면서 금리가 빠르게 등락할 때 이와 연동해 달러에도 일시적 변동성이 발생할 수 있다"고 전했다.

ebyun@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 위안-원 하락세…"中 부진에 韓 증시 수혜"

- 2023.06.07

-

- 다음글

- JP모건 "脫 달러 조짐 보이기 시작"

- 2023.06.07