[김용갑의 외환분석] 디스인플레 경계감

[김용갑의 외환분석] 디스인플레 경계감

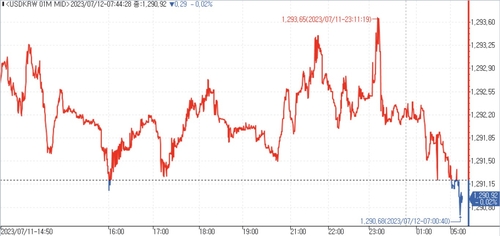

(서울=연합인포맥스) 12일 달러-원 환율은 1,290원대 초반을 중심으로 등락할 것으로 예상된다.

간밤 뉴욕장 마감 무렵 달러인덱스는 101.659로, 전장보다 0.29% 하락했다. 전 거래일 서울외환시장 마감 무렵보다는 0.03% 내렸다.

미국 6월 소비자물가지수(CPI) 발표를 앞두고 물가둔화 기대가 이어졌다.

뉴욕 연방준비은행(연은)의 6월 단기 기대 인플레이션 하락과 맨하임 6월 중고차 가격지수 하락 등이 이런 기대를 뒷받침했다.

또 지난달 가격을 인상한 미국 소기업 비중은 2021년 3월 이후 최저치로 떨어졌다. 이는 디스인플레(인플레 둔화) 전망을 강화했다.

파운드화 강세도 달러인덱스 하락에 영향을 끼쳤다. 영국의 3~5월 임금상승률이 예상치를 웃돌면서 영국 국채 2년 금리는 15년래 최고치인 5.4%를 경신했고 파운드화는 강세를 나타냈다.

이날 달러-원은 하락 출발한 후 1,280원대로 하향돌파를 시도할 것으로 보인다.

미국의 디스인플레 기대 등에 달러지수가 하락한 점은 역외 매수심리를 꺾고 달러-원에 하방압력을 가할 수 있다.

미국 증시가 소폭 상승하며 위험선호를 유지한 점도 달러-원 하락세를 뒷받침할 수 있다. 중국 당국의 정책지원 기대도 위험선호를 지지할 수 있다.

전날 달러-원 하락과 함께 역내에서 수입업체 결제수요가 수출업체 네고물량보다 우위를 보였다. 그럼에도 역내 매도 경계감 등은 달러-원 상단을 제한할 수 있다.

다만 미국 물가둔화 기대에도 미국 CPI가 시장에 충격을 줄 수도 있다는 경계감이 잔존했다. 인플레 지표가 '깜짝' 상승하면 미국채 금리가 상승하고 달러가 반등할 수 있는 것으로 전망됐다.

7월 소비자물가가 반등할 수 있다는 우려도 있다. 클리블랜드 연은에 따르면 CPI 연간상승률은 6월 3.22%에서 7월 3.62%로 높아질 것으로 예상된다. 같은 기간에 근원 CPI 연간상승률은 5.11%에서 5.22%가 될 것으로 전망된다.

분기별 연율 CPI는 2분기 3.04%에서 3분기 4.57%, 근원 CPI는 2분기 5.12%에서 3분기 5.23%가 될 것으로 예측된다.

이 같은 경계감은 시장을 관망하게 만들거나 달러-원 하락세에 제동을 걸 수 있다.

수급상으로는 달러-원 1,290원대에서 역내 매수세가 강하다는 점에서 달러-원 하락폭을 제한할 수 있다. 전날 역외 매도에도 역내 매수로 달러-원 하단이 지지됐다.

시장은 중국 외환당국의 통화약세 방어를 계속 주시할 것으로 보인다.

간밤 역외 달러-위안은 하락했다. 중국 당국의 정책지원 기대가 역외 위안화 강세를 지지했다.

최근 중국 당국이 지난해 11월에 발표한 '부동산 경기부양을 위한 16가지 대책' 지원 기간을 내년 말까지 연장하기로 결정했다.

또 중국 국영 금융신문들은 기업 신뢰도를 높이기 위한 조치가 추가로 채택될 가능성이 높다고 보도했다.

전날 장 마감 후 공개된 중국의 6월 유동성·대출지표는 예상치를 웃돌았다.

그럼에도 시장은 단기적으로 중국 경제지표 부진과 미국과의 금리차 확대가 위안화에 약세압력을 가할 것으로 예상했다.

간밤 달러-엔도 하락하며 140엔대에 안착했다. 엔 매도포지션 청산이 이어진 것으로 진단됐다.

개장 전 우리나라의 6월 실업률과 일본의 5월 근원 기계 수주, 일본의 6월 기업물가지수 등이 공개된다.

오전 장중 뉴질랜드중앙은행(RBNZ)은 통화정책을 결정한다. RBNZ는 금리를 동결할 것으로 예상된다.

이날 장 마감 후 미국의 6월 CPI가 발표된다. 캐나다중앙은행(BOC)의 금리결정도 있다. BOC는 금리를 25bp 인상할 것으로 예측된다.

뉴욕 차액결제선물환(NDF) 시장에서 달러-원 1개월물은 지난밤 1,290.00원(MID)에 최종 호가됐다. 최근 1개월물 스와프포인트(-1.95원)를 고려하면 전장 서울 외환시장 현물환 종가(1,293.70원) 대비 1.75원 내린 셈이다. (금융시장부 기자)

ygkim@yna.co.kr

(서울=연합인포맥스) 12일 달러-원 환율은 1,290원대 초반을 중심으로 등락할 것으로 예상된다.

간밤 뉴욕장 마감 무렵 달러인덱스는 101.659로, 전장보다 0.29% 하락했다. 전 거래일 서울외환시장 마감 무렵보다는 0.03% 내렸다.

미국 6월 소비자물가지수(CPI) 발표를 앞두고 물가둔화 기대가 이어졌다.

뉴욕 연방준비은행(연은)의 6월 단기 기대 인플레이션 하락과 맨하임 6월 중고차 가격지수 하락 등이 이런 기대를 뒷받침했다.

또 지난달 가격을 인상한 미국 소기업 비중은 2021년 3월 이후 최저치로 떨어졌다. 이는 디스인플레(인플레 둔화) 전망을 강화했다.

파운드화 강세도 달러인덱스 하락에 영향을 끼쳤다. 영국의 3~5월 임금상승률이 예상치를 웃돌면서 영국 국채 2년 금리는 15년래 최고치인 5.4%를 경신했고 파운드화는 강세를 나타냈다.

이날 달러-원은 하락 출발한 후 1,280원대로 하향돌파를 시도할 것으로 보인다.

미국의 디스인플레 기대 등에 달러지수가 하락한 점은 역외 매수심리를 꺾고 달러-원에 하방압력을 가할 수 있다.

미국 증시가 소폭 상승하며 위험선호를 유지한 점도 달러-원 하락세를 뒷받침할 수 있다. 중국 당국의 정책지원 기대도 위험선호를 지지할 수 있다.

전날 달러-원 하락과 함께 역내에서 수입업체 결제수요가 수출업체 네고물량보다 우위를 보였다. 그럼에도 역내 매도 경계감 등은 달러-원 상단을 제한할 수 있다.

다만 미국 물가둔화 기대에도 미국 CPI가 시장에 충격을 줄 수도 있다는 경계감이 잔존했다. 인플레 지표가 '깜짝' 상승하면 미국채 금리가 상승하고 달러가 반등할 수 있는 것으로 전망됐다.

7월 소비자물가가 반등할 수 있다는 우려도 있다. 클리블랜드 연은에 따르면 CPI 연간상승률은 6월 3.22%에서 7월 3.62%로 높아질 것으로 예상된다. 같은 기간에 근원 CPI 연간상승률은 5.11%에서 5.22%가 될 것으로 전망된다.

분기별 연율 CPI는 2분기 3.04%에서 3분기 4.57%, 근원 CPI는 2분기 5.12%에서 3분기 5.23%가 될 것으로 예측된다.

이 같은 경계감은 시장을 관망하게 만들거나 달러-원 하락세에 제동을 걸 수 있다.

수급상으로는 달러-원 1,290원대에서 역내 매수세가 강하다는 점에서 달러-원 하락폭을 제한할 수 있다. 전날 역외 매도에도 역내 매수로 달러-원 하단이 지지됐다.

시장은 중국 외환당국의 통화약세 방어를 계속 주시할 것으로 보인다.

간밤 역외 달러-위안은 하락했다. 중국 당국의 정책지원 기대가 역외 위안화 강세를 지지했다.

최근 중국 당국이 지난해 11월에 발표한 '부동산 경기부양을 위한 16가지 대책' 지원 기간을 내년 말까지 연장하기로 결정했다.

또 중국 국영 금융신문들은 기업 신뢰도를 높이기 위한 조치가 추가로 채택될 가능성이 높다고 보도했다.

전날 장 마감 후 공개된 중국의 6월 유동성·대출지표는 예상치를 웃돌았다.

그럼에도 시장은 단기적으로 중국 경제지표 부진과 미국과의 금리차 확대가 위안화에 약세압력을 가할 것으로 예상했다.

간밤 달러-엔도 하락하며 140엔대에 안착했다. 엔 매도포지션 청산이 이어진 것으로 진단됐다.

개장 전 우리나라의 6월 실업률과 일본의 5월 근원 기계 수주, 일본의 6월 기업물가지수 등이 공개된다.

오전 장중 뉴질랜드중앙은행(RBNZ)은 통화정책을 결정한다. RBNZ는 금리를 동결할 것으로 예상된다.

이날 장 마감 후 미국의 6월 CPI가 발표된다. 캐나다중앙은행(BOC)의 금리결정도 있다. BOC는 금리를 25bp 인상할 것으로 예측된다.

뉴욕 차액결제선물환(NDF) 시장에서 달러-원 1개월물은 지난밤 1,290.00원(MID)에 최종 호가됐다. 최근 1개월물 스와프포인트(-1.95원)를 고려하면 전장 서울 외환시장 현물환 종가(1,293.70원) 대비 1.75원 내린 셈이다. (금융시장부 기자)

ygkim@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 채권왕 그로스 "올해 말 美 소비자 현금 고갈되며 침체"

- 2023.07.12

-

- 다음글

- 尹대통령, 노르웨이 등 7개국 정상과 연쇄 양자회담(종합2보)

- 2023.07.12