FRA로 예측한 韓 기준금리 향방…"내년 4월까지 더 올린다"

FRA로 예측한 韓 기준금리 향방…"내년 4월까지 더 올린다"

(서울=연합인포맥스) 강수지 기자·황두환 연구원 = 미국이 연방기금(FF) 금리 선물을 통해 연방준비제도(Fed)의 정책 결정 확률을 예측하는 것처럼 국내에서도 선도금리계약(FRA, Forward rate agreement) 호가를 통해 한국은행의 기준금리를 예측하려는 시도가 나왔다.

20일 연합인포맥스는 FF 금리 선물을 기반으로 미국 정책금리를 예측하는 방법론을 수록한 '통화 정책 기대에 대한 시장 기반 척도(Market-Based Measures of Monetary Policy Expectations)' 논문을 토대로 실제 2012년부터 올해 7월 10일까지의 FRA 금리의 미드(Mid) 호가와 한은이 발표하는 익일물 기준 콜금리를 활용해 미래 콜금리를 예측하고 기준금리의 향방을 가늠해봤다.

이 논문은 에릭 스완슨 샌프란시스코 연방준비은행 연구원 외 2명의 공동저자가 2006년에 작성했다.

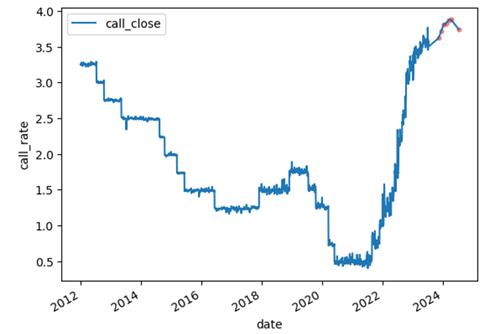

인포맥스가 지난 7월 10일까지의 FRA 금리를 활용해 미래의 누적 콜금리 추이를 예측해본 결과 한국의 기준금리는 내년 4월까지 추가로 상승한 이후 점차 하락할 것으로 나타났다.

◇ FRA는 어떤 상품인가…왜 콜금리를 예측했나

현재까지의 실증분석 연구 결과 중 미국 시카고상품거래소(CME) 페드워치의 연방기금금리 선물(Fed Funds Futures)에 내재된 금리가 미국 통화정책에 대해 가장 높은 예측력을 보여줬다.

인위적인 가정으로 계산된 금리 변동 확률보다 통화정책과 밀접한 연관성을 갖는 시장 금리에 대한 선물 상품의 실제 거래에서 형성된 가격 정보가 기준금리에 대한 직접적인 예측을 수행할 수 있다는 점에 주목했다.

한국에서 이러한 통화정책 예측에 적합한 단기금리 선물이 활성화되지 않은 만큼 FRA 금리와 국고채 금리, 기업어음(CP) 금리, 국고채 현선물 금리차 등의 통화 예측력을 간접적으로 비교 분석했으며, 그 결과 FRA가 실제 거래로부터 형성된 가격에 기반해 다양한 시점과 기간에 대한 선도금리가 가용하고 예측력이 높다는 장점이 있다고 판단했다.

FRA는 미래 일정 계약기간의 금리에 대해 양 당사자가 약정하는 장외거래다. 통상 계약기간은 3개월이며, 3개월부터 6개월 시점까지를 계약기간으로 하는 거래는 3×6으로 표기한다.

FRA는 기본적으로 IRS와 콜, 양도성예금증서(CD) 91일 등 다양한 금리를 사용해 만든 이론가를 호가로 제공하고 있으며, 그런 면에서 여타 단일 금리에 비해 균형 잡힌 지표가 된다는 장점이 있다. 반면, 시간에 따라 변동하는 위험 프리미엄은 FRA 금리 기반 예측력을 약화하는 단점으로 작용할 수 있다.

인포맥스가 FRA 금리를 통해 기준금리가 아닌 콜금리를 예측한 것은 한은이 콜금리를 운용 목표로 하는 금리 중심의 통화정책을 펼치고 있기 때문이며 실제로 한은의 기준금리는 초단기 금리인 콜금리를 통해 장단기 시장 금리에 반영된다.

◇ FRA 분석해보니…기준금리 내년 4월까지 추가 상승 후 하락 전망

인포맥스가 지난 2012년부터 올해 7월 10일까지의 FRA 금리를 독립변수로, 해당 기간의 누적 콜금리를 종속변수로 두고 미래의 누적 콜금리 추이를 예측해본 결과 기준금리는 내년 4월까지 추가로 상승한 이후 점차 하락할 것으로 나타났다.

독립변수와 종속변수 간 시계열 상관성을 배제하기 위해 각각에서 FRA가 발표된 시점의 익일물 콜금리를 빼준 값을 회귀식에 대입하고, 이 상태에서 FRA 기물별로 생성한 독립, 종속 변수로 각각의 기물에서 선형회귀식을 생성했다.

휴장일과 공휴일 등을 고려해 이론가에 기반한 일자가 전형적인 FRA 상품 규격에 일치하는 경우에 대해서만 샘플링했다.

그 결과 4개월 후인 11월 10일에 대한 금리 예측값은 3.6208%로, 5개월 후 예측값은 3.7143%, 6개월 후 예측값은 3.8136%, 7개월 후 예측값은 3.8271%, 8개월 후 예측값은 3.8734%로, 9개월 후 예측값은 3.8767%로 점차 오르는 모습을 나타냈다.

그러다 1년 후인 내년 7월 10일에 대한 예측값은 3.7406%로 처음으로 하락하는 모습을 보였다.

![[출처: 연합인포맥스]](https://newsimage.einfomax.co.kr/AKR20230628104500016_03_i.jpg)

그러나 FRA 회귀식은 현재까지 금리에 반영된 투자자들의 전망을 유추해볼 수 있는 지표이며 실제 향후 기준금리 결정은 국내외 물가 수준과 경기 등에 따라 달라질 수 있다.

현재 국내 인플레이션은 한은의 물가 목표보다 높은 3% 수준이 당분간 이어질 것으로 예상된다. 특히 지난해 높은 물가 상승에 따른 기저효과가 사라지면서 물가 상승 압력이 다시 높아질지도 지켜봐야 할 변수다.

미국 연준이 연내 추가 두 차례 금리 인상을 예고하는 점도 한은에는 부담 요인이다. 한은이 추가 금리 인상에 나서지는 않더라도 최소한 연말까지는 금리 인하에 나서기 어려울 것으로 관측하는 이유다.

일각에서는 국내 성장세 둔화를 이유로 연말 금리 인하를 예상하지만, 최근 국내 경기는 수출 감소세가 둔화하는 등 성장 부진이 다소 완화하는 모습을 보이고 있다.

sskang@yna.co.kr

dwhwang@yna.co.kr

(서울=연합인포맥스) 강수지 기자·황두환 연구원 = 미국이 연방기금(FF) 금리 선물을 통해 연방준비제도(Fed)의 정책 결정 확률을 예측하는 것처럼 국내에서도 선도금리계약(FRA, Forward rate agreement) 호가를 통해 한국은행의 기준금리를 예측하려는 시도가 나왔다.

20일 연합인포맥스는 FF 금리 선물을 기반으로 미국 정책금리를 예측하는 방법론을 수록한 '통화 정책 기대에 대한 시장 기반 척도(Market-Based Measures of Monetary Policy Expectations)' 논문을 토대로 실제 2012년부터 올해 7월 10일까지의 FRA 금리의 미드(Mid) 호가와 한은이 발표하는 익일물 기준 콜금리를 활용해 미래 콜금리를 예측하고 기준금리의 향방을 가늠해봤다.

이 논문은 에릭 스완슨 샌프란시스코 연방준비은행 연구원 외 2명의 공동저자가 2006년에 작성했다.

인포맥스가 지난 7월 10일까지의 FRA 금리를 활용해 미래의 누적 콜금리 추이를 예측해본 결과 한국의 기준금리는 내년 4월까지 추가로 상승한 이후 점차 하락할 것으로 나타났다.

◇ FRA는 어떤 상품인가…왜 콜금리를 예측했나

현재까지의 실증분석 연구 결과 중 미국 시카고상품거래소(CME) 페드워치의 연방기금금리 선물(Fed Funds Futures)에 내재된 금리가 미국 통화정책에 대해 가장 높은 예측력을 보여줬다.

인위적인 가정으로 계산된 금리 변동 확률보다 통화정책과 밀접한 연관성을 갖는 시장 금리에 대한 선물 상품의 실제 거래에서 형성된 가격 정보가 기준금리에 대한 직접적인 예측을 수행할 수 있다는 점에 주목했다.

한국에서 이러한 통화정책 예측에 적합한 단기금리 선물이 활성화되지 않은 만큼 FRA 금리와 국고채 금리, 기업어음(CP) 금리, 국고채 현선물 금리차 등의 통화 예측력을 간접적으로 비교 분석했으며, 그 결과 FRA가 실제 거래로부터 형성된 가격에 기반해 다양한 시점과 기간에 대한 선도금리가 가용하고 예측력이 높다는 장점이 있다고 판단했다.

FRA는 미래 일정 계약기간의 금리에 대해 양 당사자가 약정하는 장외거래다. 통상 계약기간은 3개월이며, 3개월부터 6개월 시점까지를 계약기간으로 하는 거래는 3×6으로 표기한다.

FRA는 기본적으로 IRS와 콜, 양도성예금증서(CD) 91일 등 다양한 금리를 사용해 만든 이론가를 호가로 제공하고 있으며, 그런 면에서 여타 단일 금리에 비해 균형 잡힌 지표가 된다는 장점이 있다. 반면, 시간에 따라 변동하는 위험 프리미엄은 FRA 금리 기반 예측력을 약화하는 단점으로 작용할 수 있다.

인포맥스가 FRA 금리를 통해 기준금리가 아닌 콜금리를 예측한 것은 한은이 콜금리를 운용 목표로 하는 금리 중심의 통화정책을 펼치고 있기 때문이며 실제로 한은의 기준금리는 초단기 금리인 콜금리를 통해 장단기 시장 금리에 반영된다.

◇ FRA 분석해보니…기준금리 내년 4월까지 추가 상승 후 하락 전망

인포맥스가 지난 2012년부터 올해 7월 10일까지의 FRA 금리를 독립변수로, 해당 기간의 누적 콜금리를 종속변수로 두고 미래의 누적 콜금리 추이를 예측해본 결과 기준금리는 내년 4월까지 추가로 상승한 이후 점차 하락할 것으로 나타났다.

독립변수와 종속변수 간 시계열 상관성을 배제하기 위해 각각에서 FRA가 발표된 시점의 익일물 콜금리를 빼준 값을 회귀식에 대입하고, 이 상태에서 FRA 기물별로 생성한 독립, 종속 변수로 각각의 기물에서 선형회귀식을 생성했다.

휴장일과 공휴일 등을 고려해 이론가에 기반한 일자가 전형적인 FRA 상품 규격에 일치하는 경우에 대해서만 샘플링했다.

그 결과 4개월 후인 11월 10일에 대한 금리 예측값은 3.6208%로, 5개월 후 예측값은 3.7143%, 6개월 후 예측값은 3.8136%, 7개월 후 예측값은 3.8271%, 8개월 후 예측값은 3.8734%로, 9개월 후 예측값은 3.8767%로 점차 오르는 모습을 나타냈다.

그러다 1년 후인 내년 7월 10일에 대한 예측값은 3.7406%로 처음으로 하락하는 모습을 보였다.

그러나 FRA 회귀식은 현재까지 금리에 반영된 투자자들의 전망을 유추해볼 수 있는 지표이며 실제 향후 기준금리 결정은 국내외 물가 수준과 경기 등에 따라 달라질 수 있다.

현재 국내 인플레이션은 한은의 물가 목표보다 높은 3% 수준이 당분간 이어질 것으로 예상된다. 특히 지난해 높은 물가 상승에 따른 기저효과가 사라지면서 물가 상승 압력이 다시 높아질지도 지켜봐야 할 변수다.

미국 연준이 연내 추가 두 차례 금리 인상을 예고하는 점도 한은에는 부담 요인이다. 한은이 추가 금리 인상에 나서지는 않더라도 최소한 연말까지는 금리 인하에 나서기 어려울 것으로 관측하는 이유다.

일각에서는 국내 성장세 둔화를 이유로 연말 금리 인하를 예상하지만, 최근 국내 경기는 수출 감소세가 둔화하는 등 성장 부진이 다소 완화하는 모습을 보이고 있다.

sskang@yna.co.kr

dwhwang@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 대통령실 "한미일 정상회의 8월 중 미국서 개최"

- 2023.07.20

-

- 다음글

- 美 금리인상에 맥 못 추던 엔화…2주 새 상승 반전 눈길

- 2023.07.20