美 가계, 연준 긴축에도 타격 제한된 이유는…"낮은 고정 금리"

美 가계, 연준 긴축에도 타격 제한된 이유는…"낮은 고정 금리"

(서울=연합인포맥스) 윤시윤 기자 = 미국 연방준비제도(Fed·연준)의 역사적으로 높은 금리 인상에도 미국 가계가 그리 큰 타격을 받지 않은 것으로 나타났다.

대부분의 미국 가계 부채가 연준이 인플레이션 억제를 위해 금리를 공격적으로 올리기 전 낮은 고정 금리에 묶여 있기 때문이라고 1일(현지시간) 마켓인사이더가 보도했다.

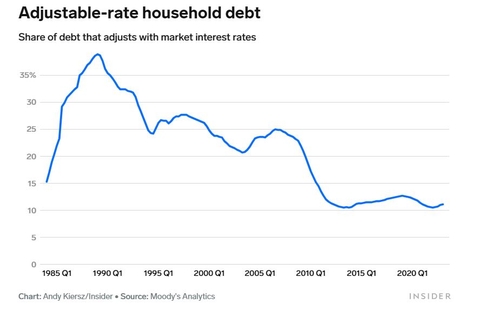

무디스 애널리틱스 자료에 따르면 올해 1분기 기준 변동금리를 적용받는 가계부채는 11.1%에 불과한 것으로 나타났다. 이는 지난 1년 반 동안 시장금리가 상승했지만 전체 가계부채 중 소량만 대출 금리가 상향 조정됐다는 의미다.

이 수치는 1997년에 27%, 2000년에 25%에 육박했지만 이후 지난 20년 동안 계속 하락했다.

실제로 2008년 대침체부터 작년까지 연준은 역사적으로 낮은 금리를 유지했고, 그 결과 많은 미국인이 현재 제공되는 금리보다 훨씬 낮은 고정 금리로 대출을 받을 수 있었다. 변동 금리를 따를 경우 기준금리가 상승하면 대출 금리가 정기적으로 재설정되기 때문에 기준금리가 인상될 때마다 고통이 가중될 수 있다.

크리스티안 드리티스 무디스 수석 이코노미스트는 인사이더와의 인터뷰에서 "대부분의 소비자 부채가 고정금리를 적용하고 있고, 그 대부분이 모기지(주택담보대출)에 해당한다"며 "미국 가계는 연준의 금리 인상으로부터 크게 격리돼 있다"고 설명했다.

드리티스 이코노미스트는 모기지의 거의 70%가 4% 미만의 이자율을 적용하는 것으로 나타난 신용정보업체 에퀴팩스(Equifax) 자료를 인용하기도 했다.

그는 이어 "기존 대출자들은 연방 기금 금리가 상승했음에도 불구하고 월별 모기지 상환액이 변하지 않았다"며 "대부분의 자동차 대출, 학자금 대출, 개인 대출도 고정 금리가 적용돼 대출자들이 금리 인상으로부터 더욱 보호받고 있다"고 덧붙였다.

다만 신용카드 금리의 경우 기준금리 인상에 영향을 받는 만큼 향후 신용카드 연체율이 높아질 수 있으며 변동 금리를 받은 사람은 현재보다 더 높은 상환금에 직면할 것이란 우려도 제기됐다.

연준은 7월 연방공개시장위원회(FOMC)에서 기준금리를 25bp 인상했으며 제롬 파월 의장은 인플레이션과의 싸움에서 아직 승리하지 못했다고 주장했다.

시장은 이번 금리 인상이 올해의 마지막 인상이며 2024년 초부터 정책 당국이 완화로 돌아설 것으로 보고 있다.

드리티스 이코노미스트는 "일부 신규 대출자들은 금리 상승의 직접적인 영향을 받아 추가 신용 대출을 포기하고 있다"며 "대출 기준이 더 엄격해지고 신용 신청이 거부되는 사례가 급격히 증가하면 앞으로 신용 형성이 더욱 제한될 것"이라고 내다봤다.

syyoon@yna.co.kr

(서울=연합인포맥스) 윤시윤 기자 = 미국 연방준비제도(Fed·연준)의 역사적으로 높은 금리 인상에도 미국 가계가 그리 큰 타격을 받지 않은 것으로 나타났다.

대부분의 미국 가계 부채가 연준이 인플레이션 억제를 위해 금리를 공격적으로 올리기 전 낮은 고정 금리에 묶여 있기 때문이라고 1일(현지시간) 마켓인사이더가 보도했다.

무디스 애널리틱스 자료에 따르면 올해 1분기 기준 변동금리를 적용받는 가계부채는 11.1%에 불과한 것으로 나타났다. 이는 지난 1년 반 동안 시장금리가 상승했지만 전체 가계부채 중 소량만 대출 금리가 상향 조정됐다는 의미다.

이 수치는 1997년에 27%, 2000년에 25%에 육박했지만 이후 지난 20년 동안 계속 하락했다.

실제로 2008년 대침체부터 작년까지 연준은 역사적으로 낮은 금리를 유지했고, 그 결과 많은 미국인이 현재 제공되는 금리보다 훨씬 낮은 고정 금리로 대출을 받을 수 있었다. 변동 금리를 따를 경우 기준금리가 상승하면 대출 금리가 정기적으로 재설정되기 때문에 기준금리가 인상될 때마다 고통이 가중될 수 있다.

크리스티안 드리티스 무디스 수석 이코노미스트는 인사이더와의 인터뷰에서 "대부분의 소비자 부채가 고정금리를 적용하고 있고, 그 대부분이 모기지(주택담보대출)에 해당한다"며 "미국 가계는 연준의 금리 인상으로부터 크게 격리돼 있다"고 설명했다.

드리티스 이코노미스트는 모기지의 거의 70%가 4% 미만의 이자율을 적용하는 것으로 나타난 신용정보업체 에퀴팩스(Equifax) 자료를 인용하기도 했다.

그는 이어 "기존 대출자들은 연방 기금 금리가 상승했음에도 불구하고 월별 모기지 상환액이 변하지 않았다"며 "대부분의 자동차 대출, 학자금 대출, 개인 대출도 고정 금리가 적용돼 대출자들이 금리 인상으로부터 더욱 보호받고 있다"고 덧붙였다.

다만 신용카드 금리의 경우 기준금리 인상에 영향을 받는 만큼 향후 신용카드 연체율이 높아질 수 있으며 변동 금리를 받은 사람은 현재보다 더 높은 상환금에 직면할 것이란 우려도 제기됐다.

연준은 7월 연방공개시장위원회(FOMC)에서 기준금리를 25bp 인상했으며 제롬 파월 의장은 인플레이션과의 싸움에서 아직 승리하지 못했다고 주장했다.

시장은 이번 금리 인상이 올해의 마지막 인상이며 2024년 초부터 정책 당국이 완화로 돌아설 것으로 보고 있다.

드리티스 이코노미스트는 "일부 신규 대출자들은 금리 상승의 직접적인 영향을 받아 추가 신용 대출을 포기하고 있다"며 "대출 기준이 더 엄격해지고 신용 신청이 거부되는 사례가 급격히 증가하면 앞으로 신용 형성이 더욱 제한될 것"이라고 내다봤다.

syyoon@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 원/달러 환율 장 초반 상승…1,270원대 중후반서 등락

- 2023.08.01

-

- 다음글

- 日 7월 지분은행 제조업 PMI 49.6…전월치 49.8

- 2023.08.01