한은 "高유동성·물가안정…신흥국 자국통화 자본조달 조건"

한은 "高유동성·물가안정…신흥국 자국통화 자본조달 조건"

(서울=연합인포맥스) 이규선 기자 = 시장 유동성을 높이고 물가가 안정되면 신흥국도 자국 통화로 대외 자본을 조달할 수 있다는 분석이 나왔다.

한국은행이 14일 내놓은 BOK 경제연구 '신흥국 원죄의 소멸 원인에 대한 실증 연구'에 따르면 신흥시장국의 자국 통화표시 대외부채 비중이 높아지며 원죄 가설(Original Sin Hypothesis)이 설득력을 잃고 있다.

신흥국 원죄 가설이란 신흥시장국 대외자본 조달의 구조적 취약성을 설명하는 이론이다. 통상 신흥국은 물가 상승률이 높고 통화가치의 변동이 크기에 자국 통화 표기 채권이 아닌 외국 통화로 표기된 채권을 발행하게 된다는 주장이 골자다.

다만 최근 신흥국의 자국 통화표시 대외부채 비중이 높아지고 있다.

신흥국 채권시장이 발달하며 선진국이 신흥국 통화표시 채권 투자를 늘린 것으로 나타났다.

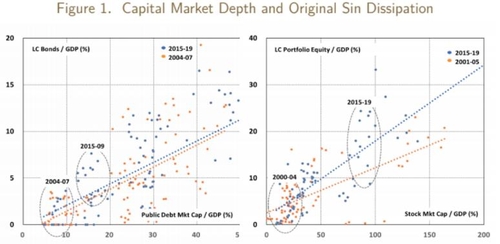

공공부문 채권시장 규모와 외국인 보유 채권 잔액은 강한 양의 상관관계를 가졌다. 채권시장 유동성이 좋아지며 투자 매력도도 커진 영향으로 풀이된다.

신흥국이 물가안정 목표제를 도입하고 물가 안정성이 높아진 상황도 시장 유입 확대에 기여한 것으로 평가됐다.

물가 상승률이 목표치에 근접할수록 해외투자자가 신흥국 통화표시 채권을 더 많이 보유했다.

JP모건이 2005년부터 발표한 정부 채권 신흥국 지수(Government Bond Index-Emerging Markets, GBI-EM)도 신흥국 통화표시 채권 투자 증대에 기여한 것으로 나타났다.

글로벌 자본이 JP 모건의 GBI-EM 발표 뒤인 2006~07년부터 신흥국 채권시장으로 본격 유입되기 시작했고, 콜롬비아와 페루가 GBI-EM에 편입된 이후 이들 국가 국채 시장으로 급격한 자본유입이 일어났다.

채권시장뿐만 아니라 주식시장도 규모 및 유동성이 신흥국 주식시장으로의 해외자본 유입을 결정하는 주요 변수로 지목됐다.

주식시장 규모(주식시가총액/GDP)와 외국인이 보유하고 있는 주식 잔액은 강한 양의 상관관계가 도출됐다. 또한 성공적인 물가 안정 목표 운영이 주식시장으로의 해외자본 유입을 촉진했다.

kslee2@yna.co.kr

(서울=연합인포맥스) 이규선 기자 = 시장 유동성을 높이고 물가가 안정되면 신흥국도 자국 통화로 대외 자본을 조달할 수 있다는 분석이 나왔다.

한국은행이 14일 내놓은 BOK 경제연구 '신흥국 원죄의 소멸 원인에 대한 실증 연구'에 따르면 신흥시장국의 자국 통화표시 대외부채 비중이 높아지며 원죄 가설(Original Sin Hypothesis)이 설득력을 잃고 있다.

신흥국 원죄 가설이란 신흥시장국 대외자본 조달의 구조적 취약성을 설명하는 이론이다. 통상 신흥국은 물가 상승률이 높고 통화가치의 변동이 크기에 자국 통화 표기 채권이 아닌 외국 통화로 표기된 채권을 발행하게 된다는 주장이 골자다.

다만 최근 신흥국의 자국 통화표시 대외부채 비중이 높아지고 있다.

신흥국 채권시장이 발달하며 선진국이 신흥국 통화표시 채권 투자를 늘린 것으로 나타났다.

공공부문 채권시장 규모와 외국인 보유 채권 잔액은 강한 양의 상관관계를 가졌다. 채권시장 유동성이 좋아지며 투자 매력도도 커진 영향으로 풀이된다.

신흥국이 물가안정 목표제를 도입하고 물가 안정성이 높아진 상황도 시장 유입 확대에 기여한 것으로 평가됐다.

물가 상승률이 목표치에 근접할수록 해외투자자가 신흥국 통화표시 채권을 더 많이 보유했다.

JP모건이 2005년부터 발표한 정부 채권 신흥국 지수(Government Bond Index-Emerging Markets, GBI-EM)도 신흥국 통화표시 채권 투자 증대에 기여한 것으로 나타났다.

글로벌 자본이 JP 모건의 GBI-EM 발표 뒤인 2006~07년부터 신흥국 채권시장으로 본격 유입되기 시작했고, 콜롬비아와 페루가 GBI-EM에 편입된 이후 이들 국가 국채 시장으로 급격한 자본유입이 일어났다.

채권시장뿐만 아니라 주식시장도 규모 및 유동성이 신흥국 주식시장으로의 해외자본 유입을 결정하는 주요 변수로 지목됐다.

주식시장 규모(주식시가총액/GDP)와 외국인이 보유하고 있는 주식 잔액은 강한 양의 상관관계가 도출됐다. 또한 성공적인 물가 안정 목표 운영이 주식시장으로의 해외자본 유입을 촉진했다.

kslee2@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 尹대통령, 이중근·박찬구 등 경제인 12명 광복절 특사…'경제위기 극복'

- 2023.08.14

-

- 다음글

- '신흥국의 원죄는 없다'…"채권시장 확대 등으로 대외자본 조달"

- 2023.08.14