7·8월 환 헤지 늘린 국민연금…환율 급등 때마다 역할 두각

7·8월 환 헤지 늘린 국민연금…환율 급등 때마다 역할 두각

환율 급락 땐 非헤지 전략 필요성 지적도

(서울=연합인포맥스) 노요빈 기자 = 국민연금은 지난 7~8월 달러-원 환율이 재차 급등하는 국면에 환 헤지에 나선 것으로 확인됐다. 환율이 당시 연고점을 넘어서는 빠른 속도로 상승하자 외화자산 투자에 따른 환차손 위험을 피하기 위해 대응한 것으로 평가된다.

다만 최근 환율이 급락하는 장세가 찾아오면서 추가 환 헤지에 나설 필요성은 크지 않다는 견해도 나온다.

◇ 국민연금, 환 헤지 재개…단기간 환율 급등 '트리거'

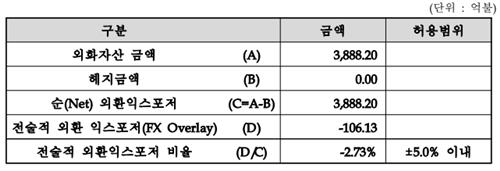

20일 국민연금 기금운용본부가 공개한 자료에 따르면 국민연금이 올해 8월 말에 보유한 전술적 환 헤지 규모는 106억1천300만 달러로 집계됐다.

올해 6월 말(92억8천800만 달러)보다 13억2천500만 달러 늘어난 규모다.

지난 7월과 8월 달러-원이 급등하면서 연금이 추가로 환 헤지에 나선 걸로 풀이된다. 5월과 6월에 연금은 적극적으로 헤지를 않은 바 있다. <<연합인포맥스가 지난 9월 26일 13시 54분에 송고한 '국민연금, 5·6월 꿈쩍 않은 환헤지…1,300원대 다시 관망세로' 기사 참조>>

연금이 환 헤지를 재개한 배경에는 달러-원 환율 변동성이 손꼽힌다. 절대적인 레벨 자체는 모두 1,340원대에 육박했지만, 환율 변동 속도가 연금의 환 헤지 여부에 차이를 가져왔다.

지난 7월 중순경 환율은 1,257원대에서 한 달여 만에 1,342원대까지 80원 넘게 급등했다. 반면 5월에는 1,300원대 하단이 유지되면서 박스권 장세에 가까웠다.

당시 심리적 고점이자 연고점(1,343원)을 위협하는 상승 속도가 7월에 더 가팔랐단 뜻이다. 이후 달러-원은 10월4일 1,363원 수준에서 연고점을 갈아치웠다.

환율이 급격하게 오르는 구간에서 연금의 환 헤지 역할도 확인됐다. 현재 연금은 한국은행과 외환스와프를 통해 전술적 환 헤지를 수행하는 것으로 알려졌다.

당시에는 외환당국 역시 미세 조정(스무딩 오퍼레이션)으로 변동성 완화 조치에 나서고 있었다. 여기에 연금이 당국과 스와프를 통해 달러를 조달하면 시장에 매수 요인이 줄어들게 돼 환율 상승 부담을 추가로 덜 수 있다.

◇ 급등 이후 급락한 환율…"연금, 추가 환 헤지 필요 제한"

최근 환율은 연방준비제도(연준·Fed)의 금리 인상 종료 기대감으로 하락세로 분위기가 반전했다.

이대로 환율 안정 분위기가 이어진다면 연금은 환 헤지 성과가 나쁘지 않을 것으로 예상된다. 환 헤지 수단으로 선물환 매도를 한 경우 지난 7월과 8월 1,340원대 환율에 1년물 스와프포인트가 마이너스(-) 30원대 초반인 점을 고려해도 1,300원을 웃도는 범위에서 매매 차익을 기대할 수 있다.

다만 지금처럼 환율이 1,300원 아래로 급격하게 내리면 연금은 환 헤지를 추가로 늘리지 않을 가능성도 있다. 원화가 주요 통화 대비 강세가 가파르기 때문이다.

또한 연금은 전략적으로 환 오픈 전략을 시행 중이다. 최근 전술적 환 헤지는 당국과 외환스와프를 통해 한시적으로 재개된 측면이 크다.

일각에서는 더 이상 환율이 상승 일변도가 아닌 상황에서 변동성 완화를 위한 연금의 환 헤지 지원 전략은 불필요할 수 있다고 지적한다.

한 외환시장 전문가는 "최근 1,360원대에 환율이 막혀도 아래쪽으로 빠지는 건 제어가 안 되고 있다"며 "다시 연금이 달러 매수 주체로 시장에 돌아온다면 환율 하방 압력은 경직될 수 있다"고 말했다.

그는 "더 이상 연금이라는 달러 매수 주체를 시장에서 제외할 필요가 없다"면서 "내년 경기 불확실성을 고려하면 1,300원 아래는 매수하기에 나쁘지 않다"고 덧붙였다.

외환당국은 연금과 올해 말까지 350억 달러 한도 외환스와프를 체결한 상태다.

ybnoh@yna.co.kr

환율 급락 땐 非헤지 전략 필요성 지적도

(서울=연합인포맥스) 노요빈 기자 = 국민연금은 지난 7~8월 달러-원 환율이 재차 급등하는 국면에 환 헤지에 나선 것으로 확인됐다. 환율이 당시 연고점을 넘어서는 빠른 속도로 상승하자 외화자산 투자에 따른 환차손 위험을 피하기 위해 대응한 것으로 평가된다.

다만 최근 환율이 급락하는 장세가 찾아오면서 추가 환 헤지에 나설 필요성은 크지 않다는 견해도 나온다.

◇ 국민연금, 환 헤지 재개…단기간 환율 급등 '트리거'

20일 국민연금 기금운용본부가 공개한 자료에 따르면 국민연금이 올해 8월 말에 보유한 전술적 환 헤지 규모는 106억1천300만 달러로 집계됐다.

올해 6월 말(92억8천800만 달러)보다 13억2천500만 달러 늘어난 규모다.

지난 7월과 8월 달러-원이 급등하면서 연금이 추가로 환 헤지에 나선 걸로 풀이된다. 5월과 6월에 연금은 적극적으로 헤지를 않은 바 있다. <<연합인포맥스가 지난 9월 26일 13시 54분에 송고한 '국민연금, 5·6월 꿈쩍 않은 환헤지…1,300원대 다시 관망세로' 기사 참조>>

연금이 환 헤지를 재개한 배경에는 달러-원 환율 변동성이 손꼽힌다. 절대적인 레벨 자체는 모두 1,340원대에 육박했지만, 환율 변동 속도가 연금의 환 헤지 여부에 차이를 가져왔다.

지난 7월 중순경 환율은 1,257원대에서 한 달여 만에 1,342원대까지 80원 넘게 급등했다. 반면 5월에는 1,300원대 하단이 유지되면서 박스권 장세에 가까웠다.

당시 심리적 고점이자 연고점(1,343원)을 위협하는 상승 속도가 7월에 더 가팔랐단 뜻이다. 이후 달러-원은 10월4일 1,363원 수준에서 연고점을 갈아치웠다.

환율이 급격하게 오르는 구간에서 연금의 환 헤지 역할도 확인됐다. 현재 연금은 한국은행과 외환스와프를 통해 전술적 환 헤지를 수행하는 것으로 알려졌다.

당시에는 외환당국 역시 미세 조정(스무딩 오퍼레이션)으로 변동성 완화 조치에 나서고 있었다. 여기에 연금이 당국과 스와프를 통해 달러를 조달하면 시장에 매수 요인이 줄어들게 돼 환율 상승 부담을 추가로 덜 수 있다.

◇ 급등 이후 급락한 환율…"연금, 추가 환 헤지 필요 제한"

최근 환율은 연방준비제도(연준·Fed)의 금리 인상 종료 기대감으로 하락세로 분위기가 반전했다.

이대로 환율 안정 분위기가 이어진다면 연금은 환 헤지 성과가 나쁘지 않을 것으로 예상된다. 환 헤지 수단으로 선물환 매도를 한 경우 지난 7월과 8월 1,340원대 환율에 1년물 스와프포인트가 마이너스(-) 30원대 초반인 점을 고려해도 1,300원을 웃도는 범위에서 매매 차익을 기대할 수 있다.

다만 지금처럼 환율이 1,300원 아래로 급격하게 내리면 연금은 환 헤지를 추가로 늘리지 않을 가능성도 있다. 원화가 주요 통화 대비 강세가 가파르기 때문이다.

또한 연금은 전략적으로 환 오픈 전략을 시행 중이다. 최근 전술적 환 헤지는 당국과 외환스와프를 통해 한시적으로 재개된 측면이 크다.

일각에서는 더 이상 환율이 상승 일변도가 아닌 상황에서 변동성 완화를 위한 연금의 환 헤지 지원 전략은 불필요할 수 있다고 지적한다.

한 외환시장 전문가는 "최근 1,360원대에 환율이 막혀도 아래쪽으로 빠지는 건 제어가 안 되고 있다"며 "다시 연금이 달러 매수 주체로 시장에 돌아온다면 환율 하방 압력은 경직될 수 있다"고 말했다.

그는 "더 이상 연금이라는 달러 매수 주체를 시장에서 제외할 필요가 없다"면서 "내년 경기 불확실성을 고려하면 1,300원 아래는 매수하기에 나쁘지 않다"고 덧붙였다.

외환당국은 연금과 올해 말까지 350억 달러 한도 외환스와프를 체결한 상태다.

ybnoh@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [외환] 원/달러 환율 0.9원 내린 1,296.0원(개장)

- 2023.11.20

-

- 다음글

- [서환] 개장 전 마(MAR) +0.05원…픽싱 스퀘어

- 2023.11.20