[2023년 KP 리뷰①] 아시아 위축 속 홀로 성장…변동성 거뜬

[2023년 KP 리뷰①] 아시아 위축 속 홀로 성장…변동성 거뜬

우량 신용도·중국물 감소 반사효과도…선진화 과제는 여전

[편집자 주 : 중국을 필두로 아시아 채권 발행시장 전반이 위축된 가운데 한국물(Korean Paper) 시장은 독주를 이어가고 있습니다. 국책은행과 공기업, 시중은행은 물론 그동안 한국물 시장 내 비중이 작았던 민간기업까지도 외화 조달에 한창입니다. 연합인포맥스는 2023년 한국물 시장을 돌아보며 성장 배경 및 현황, 전망 등을 살펴보고자 합니다.]

(서울=연합인포맥스) 피혜림 기자 = 한국물 시장이 달라졌다. 막대한 물량을 찍어내던 중국물에 가려 한때 존재감이 옅어지기도 했으나 올해는 도리어 아시아 시장을 주도하고 있다. 국책은행과 공기업, 시중은행은 물론 민간기업까지도 외화채 발행에 적극 나서면서 발행사도 한층 다양해졌다.

미국 실리콘밸리은행(SVB) 파산을 시작 등 각종 매크로 리스크가 부상했지만, 한국물 조달 기세를 꺾기엔 역부족이었다. 물론 시장 변동성 등으로 외화채 발행 또한 마냥 쉽지만은 않았다. 보다 탄탄한 조달 여건 등을 갖추기 위해 시장의 질적 성장 또한 고민할 시점이라는 지적이 나오는 배경이다.

◇한국물 성장세 뚜렷, 발행사도 다변화

14일 연합인포맥스 'KP물 주관 종목'(화면번호 4432)과 투자은행(IB) 업계 등의 자료를 재가공한 결과 올해 공모 한국물 발행량은 496억6천729만달러(약 65조5천111억원)에 달했다. 322억달러 수준을 보였던 지난해는 물론 역대 최고 발행 규모를 기록했던 2021년(420억달러)보다도 늘어난 수치다.

올해 아시아 발행 시장 위축세가 두드러졌다는 점에서 한국물 약진은 더욱 눈에 띈다.

아시아물은 성장을 이끌었던 중국물 발행이 급감하면서 물량이 확연히 줄어들었다는 후문이다. 중국 기업들은 역내 금리가 미국 대비 안정세를 이어가자 해외보다 현지 조달에 집중하기 시작했다. 중국 부동산 개발업체들의 채무불이행(디폴트) 위험 등으로 해외 투자자들의 중국물 기피 현상도 더해졌다.

반면 한국물 시장은 나날이 성장하고 있다. 2019년까지만 해도 공모 한국물 발행량은 연간 200억달러대 규모에 그쳤다. 하지만 이후 빠르게 늘면서 올해는 시장 규모가 당시 대비 두 배 이상 커진 모습이다.

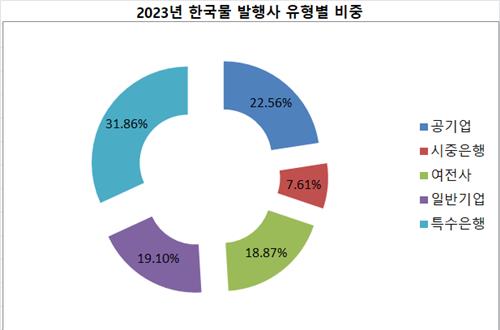

발행사도 다양해졌다. 특수은행(수출입은행·산업은행·IBK기업은행·농협은행 등)이 전체 발행량의 31.8%를 차지하면서 시장 성장을 이끌었다. 이어 공기업(22.5%)과 민간기업(19.0%), 여신전문금융회사(18.8%), 시중은행(7.6%)이 뒤를 이었다. 과거 한국물 발행이 주로 특수은행과 공기업, 시중은행을 중심으로 이뤄졌던 것과 대조적이다.

민간기업은 해외 투자 등으로 외화 조달 수요가 늘어나면서 한국물 시장에 적극적으로 뛰어들고 있다.

SK온(KB국민은행 보증)과 LG에너지솔루션 등은 올해 달러채 데뷔전을 마치기도 했다. 미래에셋증권과 한국투자증권의 달러채 발행으로 2021년 이후 2년여 만에 증권채가 다시 등장하기도 했다.

한동안 카드사로까지 발행세가 번졌던 여전사 조달은 주춤했다. 올해는 현대캐피탈과 현대캐피탈 아메리카만이 공모 한국물 시장을 찾았다. 다만 현대캐피탈 아메리카가 올해만 90억달러의 채권을 찍으면서 여전사 비중을 늘렸다.

여전채의 경우 2020년 신한카드가 13년 만에 달러채 시장에 복귀한 후 우리카드, KB국민카드 등이 뒤이어 발행에 나섰으나 올해는 모두 시장을 찾지 않았다. 대신 달러화 자산유동화증권(ABS) 등으로 조달을 이어갔다.

달러화 신종자본증권·후순위채는 자취를 감췄다. 크레디트스위스(CS) 신종자본증권(AT1) 상각 사태가 일어나면서 시장 내 충격이 쉽사리 가시지 않은 여파다.

올 하반기 글로벌 금융시장에서는 차츰 자본증권 발행이 재개됐으나 한국물은 지난해 상반기 발행을 끝으로 고요한 상황이다. 올해 미국 금리 레벨 자체가 높아지면서 자본증권의 비용 부담이 가중된 점 또한 영향을 미쳤다는 설명이다.

올해 글로벌 채권시장은 변동성이 지속됐으나 한국물 발행사는 무난히 수요를 확보했다. AA급 우량 국가 신용등급에 힘입어 높은 안정성을 인정받은 결과다. 중국물을 포함해 아시아 발행물이 전반적으로 줄어들면서 공급량 감소의 반사 효과 또한 톡톡히 누렸다.

◇달라진 한국물 입지 속 성장 과제도

한국물 시장은 우량 신용등급과 꾸준한 공급을 바탕으로 꾸준히 성장해왔다. 지속적인 조달로 글로벌 기관과의 접점을 확대하면서 이전보다 다양한 투자자를 포섭하고 있다. 이전에는 한국물을 담지 않았던 국가의 우량 기관들도 서서히 매수에 나서면서 투자자층이 점차 확대되고 있다.

투자자의 달라진 시선은 북한 리스크에서도 드러난다. 과거 북한의 미사일 발사 등은 글로벌 투자자를 긴장시키는 불안 요소 중 하나였다. 하지만 수년 전부턴 북한을 둘러싼 지정학적 리스크에 대한 주목도가 떨어지고 있다.

우량한 신용도 또한 한국물의 인기를 높이는 요소다. 국내 기업의 경우 올해 은행권을 중심으로 글로벌 신용등급 상승세가 두드러지기도 했다.

무디스는 지난 8월과 11월 각각 하나은행, NH농협은행 등급을 'A1'에서 'Aa3'로 상향 조정했다. 이어 Sh수협은행의 'A2' 등급을 'A1'으로 1 노치(notch) 높였다.

다만 양적 성장에 걸맞게 한국물 시장의 내실 다지기에도 집중할 필요가 있다는 지적도 나온다. 일부 구시대적인 시스템이 지속되면서 시장 성장을 가로막고 있다는 설명이다.

최근 급증한 로드쇼에 대한 비판의 목소리가 제기되는 배경이다. 코로나19 사태로 주춤했던 해외 로드쇼는 엔데믹(감염병의 풍토병화)과 함께 활기를 띠고 있다. 하지만 필요 이상으로 해외 시장을 찾고 있어 글로벌 기관들의 피로도 또한 높아질 수밖에 없다는 우려다.

업계 관계자는 "발행을 위해 해외 투자자와의 만남이 절실한 곳도 있지만 필요 이상으로 빈번히 로드쇼를 떠나는 곳도 상당하다"며 "해외 투자자 입장에선 한국물 발행사를 잇달아 만나는 게 피로감으로 작용할 수밖에 없는 만큼 로드쇼에 대한 국내 기업들의 느슨한 행보를 돌아볼 필요가 있다"고 말했다.

다른 업계 관계자 역시 "코로나19 전에도 일부 발행사는 로드쇼를 통한 투자자와의 소통에 방점을 두기보단 소위 해외여행으로 인식하는 분위기도 상당했다"며 "비대면 형태로도 발행이 수월히 이뤄지는 상황에까지 무리한 로드쇼를 단행하는 건 폐습 재개로도 비칠 수 있을 것"이라고 전했다.

윈도우(window) 제도 또한 조달 유연성을 떨어뜨리는 요소로 지목받고 있다.

윈도우는 기획재정부가 국내 발행사에 배정하는 통상 이틀여 간의 북빌딩(수요예측) 날짜를 의미한다. 외환위기 이후 외화 부채 관리의 중요성이 높아지며 시작된 것으로 전해진다. 이에 따라 외화채 조달에 나선 국내 발행사는 북빌딩 시기 등이 겹치지 않게 지정된 날짜에 북빌딩을 진행하고 있다.

최근 시장 변동성이 커지면서 윈도우는 발행사들의 희비를 가르는 조달 리스크로 작용하고 있다. 북빌딩 날짜가 이틀여로 주어지는 터라 해당 시점에 매크로 리스크가 갑자기 부상할 경우 회피할 여력이 제한되기 때문이다.

또 다른 업계 관계자는 "과거에는 한국물 발행기관이 현재처럼 많지 않았던 데다 시시각각 시장 환경이 바뀌는 분위기가 아니었다"며 "현재 글로벌 시장이 변화를 맞이한 것과 달리 한국물 시장은 윈도우 등의 과거 규제에 가로막혀 성장을 제약하는 모습"이라고 우려했다.

phl@yna.co.kr

우량 신용도·중국물 감소 반사효과도…선진화 과제는 여전

[편집자 주 : 중국을 필두로 아시아 채권 발행시장 전반이 위축된 가운데 한국물(Korean Paper) 시장은 독주를 이어가고 있습니다. 국책은행과 공기업, 시중은행은 물론 그동안 한국물 시장 내 비중이 작았던 민간기업까지도 외화 조달에 한창입니다. 연합인포맥스는 2023년 한국물 시장을 돌아보며 성장 배경 및 현황, 전망 등을 살펴보고자 합니다.]

(서울=연합인포맥스) 피혜림 기자 = 한국물 시장이 달라졌다. 막대한 물량을 찍어내던 중국물에 가려 한때 존재감이 옅어지기도 했으나 올해는 도리어 아시아 시장을 주도하고 있다. 국책은행과 공기업, 시중은행은 물론 민간기업까지도 외화채 발행에 적극 나서면서 발행사도 한층 다양해졌다.

미국 실리콘밸리은행(SVB) 파산을 시작 등 각종 매크로 리스크가 부상했지만, 한국물 조달 기세를 꺾기엔 역부족이었다. 물론 시장 변동성 등으로 외화채 발행 또한 마냥 쉽지만은 않았다. 보다 탄탄한 조달 여건 등을 갖추기 위해 시장의 질적 성장 또한 고민할 시점이라는 지적이 나오는 배경이다.

◇한국물 성장세 뚜렷, 발행사도 다변화

14일 연합인포맥스 'KP물 주관 종목'(화면번호 4432)과 투자은행(IB) 업계 등의 자료를 재가공한 결과 올해 공모 한국물 발행량은 496억6천729만달러(약 65조5천111억원)에 달했다. 322억달러 수준을 보였던 지난해는 물론 역대 최고 발행 규모를 기록했던 2021년(420억달러)보다도 늘어난 수치다.

올해 아시아 발행 시장 위축세가 두드러졌다는 점에서 한국물 약진은 더욱 눈에 띈다.

아시아물은 성장을 이끌었던 중국물 발행이 급감하면서 물량이 확연히 줄어들었다는 후문이다. 중국 기업들은 역내 금리가 미국 대비 안정세를 이어가자 해외보다 현지 조달에 집중하기 시작했다. 중국 부동산 개발업체들의 채무불이행(디폴트) 위험 등으로 해외 투자자들의 중국물 기피 현상도 더해졌다.

반면 한국물 시장은 나날이 성장하고 있다. 2019년까지만 해도 공모 한국물 발행량은 연간 200억달러대 규모에 그쳤다. 하지만 이후 빠르게 늘면서 올해는 시장 규모가 당시 대비 두 배 이상 커진 모습이다.

발행사도 다양해졌다. 특수은행(수출입은행·산업은행·IBK기업은행·농협은행 등)이 전체 발행량의 31.8%를 차지하면서 시장 성장을 이끌었다. 이어 공기업(22.5%)과 민간기업(19.0%), 여신전문금융회사(18.8%), 시중은행(7.6%)이 뒤를 이었다. 과거 한국물 발행이 주로 특수은행과 공기업, 시중은행을 중심으로 이뤄졌던 것과 대조적이다.

민간기업은 해외 투자 등으로 외화 조달 수요가 늘어나면서 한국물 시장에 적극적으로 뛰어들고 있다.

SK온(KB국민은행 보증)과 LG에너지솔루션 등은 올해 달러채 데뷔전을 마치기도 했다. 미래에셋증권과 한국투자증권의 달러채 발행으로 2021년 이후 2년여 만에 증권채가 다시 등장하기도 했다.

한동안 카드사로까지 발행세가 번졌던 여전사 조달은 주춤했다. 올해는 현대캐피탈과 현대캐피탈 아메리카만이 공모 한국물 시장을 찾았다. 다만 현대캐피탈 아메리카가 올해만 90억달러의 채권을 찍으면서 여전사 비중을 늘렸다.

여전채의 경우 2020년 신한카드가 13년 만에 달러채 시장에 복귀한 후 우리카드, KB국민카드 등이 뒤이어 발행에 나섰으나 올해는 모두 시장을 찾지 않았다. 대신 달러화 자산유동화증권(ABS) 등으로 조달을 이어갔다.

달러화 신종자본증권·후순위채는 자취를 감췄다. 크레디트스위스(CS) 신종자본증권(AT1) 상각 사태가 일어나면서 시장 내 충격이 쉽사리 가시지 않은 여파다.

올 하반기 글로벌 금융시장에서는 차츰 자본증권 발행이 재개됐으나 한국물은 지난해 상반기 발행을 끝으로 고요한 상황이다. 올해 미국 금리 레벨 자체가 높아지면서 자본증권의 비용 부담이 가중된 점 또한 영향을 미쳤다는 설명이다.

올해 글로벌 채권시장은 변동성이 지속됐으나 한국물 발행사는 무난히 수요를 확보했다. AA급 우량 국가 신용등급에 힘입어 높은 안정성을 인정받은 결과다. 중국물을 포함해 아시아 발행물이 전반적으로 줄어들면서 공급량 감소의 반사 효과 또한 톡톡히 누렸다.

◇달라진 한국물 입지 속 성장 과제도

한국물 시장은 우량 신용등급과 꾸준한 공급을 바탕으로 꾸준히 성장해왔다. 지속적인 조달로 글로벌 기관과의 접점을 확대하면서 이전보다 다양한 투자자를 포섭하고 있다. 이전에는 한국물을 담지 않았던 국가의 우량 기관들도 서서히 매수에 나서면서 투자자층이 점차 확대되고 있다.

투자자의 달라진 시선은 북한 리스크에서도 드러난다. 과거 북한의 미사일 발사 등은 글로벌 투자자를 긴장시키는 불안 요소 중 하나였다. 하지만 수년 전부턴 북한을 둘러싼 지정학적 리스크에 대한 주목도가 떨어지고 있다.

우량한 신용도 또한 한국물의 인기를 높이는 요소다. 국내 기업의 경우 올해 은행권을 중심으로 글로벌 신용등급 상승세가 두드러지기도 했다.

무디스는 지난 8월과 11월 각각 하나은행, NH농협은행 등급을 'A1'에서 'Aa3'로 상향 조정했다. 이어 Sh수협은행의 'A2' 등급을 'A1'으로 1 노치(notch) 높였다.

다만 양적 성장에 걸맞게 한국물 시장의 내실 다지기에도 집중할 필요가 있다는 지적도 나온다. 일부 구시대적인 시스템이 지속되면서 시장 성장을 가로막고 있다는 설명이다.

최근 급증한 로드쇼에 대한 비판의 목소리가 제기되는 배경이다. 코로나19 사태로 주춤했던 해외 로드쇼는 엔데믹(감염병의 풍토병화)과 함께 활기를 띠고 있다. 하지만 필요 이상으로 해외 시장을 찾고 있어 글로벌 기관들의 피로도 또한 높아질 수밖에 없다는 우려다.

업계 관계자는 "발행을 위해 해외 투자자와의 만남이 절실한 곳도 있지만 필요 이상으로 빈번히 로드쇼를 떠나는 곳도 상당하다"며 "해외 투자자 입장에선 한국물 발행사를 잇달아 만나는 게 피로감으로 작용할 수밖에 없는 만큼 로드쇼에 대한 국내 기업들의 느슨한 행보를 돌아볼 필요가 있다"고 말했다.

다른 업계 관계자 역시 "코로나19 전에도 일부 발행사는 로드쇼를 통한 투자자와의 소통에 방점을 두기보단 소위 해외여행으로 인식하는 분위기도 상당했다"며 "비대면 형태로도 발행이 수월히 이뤄지는 상황에까지 무리한 로드쇼를 단행하는 건 폐습 재개로도 비칠 수 있을 것"이라고 전했다.

윈도우(window) 제도 또한 조달 유연성을 떨어뜨리는 요소로 지목받고 있다.

윈도우는 기획재정부가 국내 발행사에 배정하는 통상 이틀여 간의 북빌딩(수요예측) 날짜를 의미한다. 외환위기 이후 외화 부채 관리의 중요성이 높아지며 시작된 것으로 전해진다. 이에 따라 외화채 조달에 나선 국내 발행사는 북빌딩 시기 등이 겹치지 않게 지정된 날짜에 북빌딩을 진행하고 있다.

최근 시장 변동성이 커지면서 윈도우는 발행사들의 희비를 가르는 조달 리스크로 작용하고 있다. 북빌딩 날짜가 이틀여로 주어지는 터라 해당 시점에 매크로 리스크가 갑자기 부상할 경우 회피할 여력이 제한되기 때문이다.

또 다른 업계 관계자는 "과거에는 한국물 발행기관이 현재처럼 많지 않았던 데다 시시각각 시장 환경이 바뀌는 분위기가 아니었다"며 "현재 글로벌 시장이 변화를 맞이한 것과 달리 한국물 시장은 윈도우 등의 과거 규제에 가로막혀 성장을 제약하는 모습"이라고 우려했다.

phl@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [연준 피벗 임박] 신한銀 "환율 1,280원대로…美 내년 인하 2번"

- 2023.12.14

-

- 다음글

- [2023년 KP 리뷰②] 사무라이본드 날았다…역내 시장 공략 잰걸음

- 2023.12.14