[한국물 도약①] 이머징 넘어 선진국 눈독…외형 확장에 질적 성장까지

[한국물 도약①] 이머징 넘어 선진국 눈독…외형 확장에 질적 성장까지

중동·중남미 등 투자 저변 확대, 초우량 기관 유입 꾸준

옅어진 북한 리스크, 해외 기관 우려 완화

[※편집자 주: 대한민국 정부의 국제 신용등급이 AA급에 진입한 지 10여년이 흘렀습니다. 우량 신용등급으로 우뚝 섰지만, 글로벌 채권시장에서는 여전히 이머징마켓이라는 한계를 벗어나지 못하고 있습니다. 하지만 한국물 시장에서도 서서히 변화가 감지되고 있습니다. 연합인포맥스는 선진국으로의 도약을 시도하는 한국물 시장 분위기를 담은 4편의 기사를 송고합니다.]

(서울=연합인포맥스) 피혜림 기자 = 한국물(Korean Paper) 시장이 달라지고 있다. 아시아를 넘어 수년 전부터 점차 유럽과 중동, 중남미 등 다양한 국가로 투자처가 확대되고 있다. 각국 중앙은행과 연기금 등 우량 기관들도 점차 한국물 매수 범위를 넓히면서 신뢰를 드러내고 있다.

그동안 한국물에 대한 해외 시장의 인식은 '이머징마켓(emerging market)'에 불과했다. 대한민국 국가 신용등급이 AA급 지위에 올라선 지 10여년 이상이 흘렀지만, 이러한 시선은 쉽사리 바뀌지 않았다. 하지만 굳건한 국가 신용등급과 한국물 시장의 외형 성장 등이 맞물리면서 점차 분위기가 달라지고 있다.

◇달라진 시장 입지, 양질 투자자 관심…안전자산 부각

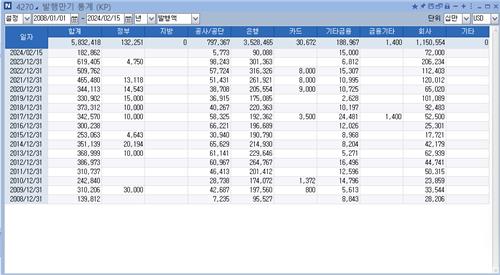

19일 연합인포맥스 '발행만기 통계(KP)'(화면번호 4270)에 따르면 지난해 한국물 발행 규모는 619억4천50만달러로, 연합인포맥스가 집계를 시작한 2008년 이래 최고치를 기록했다. 은행과 기타금융사 발행은 2022년 대비 소폭 줄어들었지만, 공사·공단과 민간기업이 조달을 늘리면서 성장을 뒷받침했다.

역대급 물량이 쏟아졌지만, 시장 소화에는 무리가 없었다. 중국이 해외 채권 발행량을 줄이면서 아시아 전반의 공급량이 줄어든 점 등이 영향을 미쳤다. 사실상 중국물 감소의 반사 효과를 톡톡히 누렸던 셈이다.

물론 한국물 시장의 양적 성장이 가능했던 건 중국만의 영향은 아니다. AA급 대한민국 정부의 신용등급 또한 한국물에 대한 신뢰를 높이고 있다.

대한민국 정부는 무디스 기준 2012년 'Aa3'로 처음으로 AA급에 진입했다. 이후 2015년부터 'Aa2' 등급을 유지하고 있다.

아시아태평양 국가 중 AA급 이상 해당하는 곳은 호주(Aaa)와 뉴질랜드(Aaa), 싱가포르(Aaa), 홍콩(Aa3), 마카오(Aa3), 대만(Aa3) 정도다. 선진국 시장으로 분류되는 일본조차도 2009년부터 이어진 신용등급 하락 여파로 현재 'A1' 등급을 받고 있다.

AA급 등극에도 한국물은 이머징마켓의 한계를 벗어나진 못했다.

하지만 한국수출입은행과 KDB산업은행 등 국책은행을 필두로 한국 기업들의 해외 조달이 늘어나면서 위상 변화가 감지되고 있다. 안전자산이라는 인식이 확산하면서 우량 글로벌 기관들의 매수세가 이어지고 있다.

가장 큰 변화는 투자 저변 확대다. 중앙은행과 국부펀드 등 글로벌 초우량 기관들이 수년 전부터 한국수출입은행과 KDB산업은행 채권을 시작으로 한국물을 사들이고 있다. 이들은 공기업, 시중은행 등으로 투자처를 확대해 관심을 넓히고 있다.

과거 KP 공모 발행물의 70% 이상의 물량을 아시아에서 배정받던 현상도 옅어졌다. 유럽과 중동 기관은 물론 동남아, 중남미의 중앙은행까지도 한국물 투자에 나서고 있다. 이에 아시아 배정 비율은 점차 줄어들고 있다.

일례로 올해 첫 민간기업 발행 주자로 나선 SK하이닉스(Baa2) 채권은 절반 이상을 유럽·중동·아프리카(EMEA)와 미국에서 가져갔다. 3년물과 5년물 각각 아시아 배정 비율은 41%, 38% 수준에 그쳤다.

업계 관계자는 "과거 한국물의 주요 투자자는 자산운용사와 헤지펀드, 은행 등이었으나 글로벌 우량 기관들이 산업은행과 수출입은행 채권을 시작으로 한국물 매수를 확대하면서 투자자군이 바뀌고 있다"고 말했다.

◇존재감 줄어든 지정학적 리스크…EM 분류는 여전

한국물 시장의 걸림돌로 꼽혔던 북한 리스크의 존재감도 희미해졌다. 2017년까지만 해도 북핵 이슈 등이 부각될 때마다 한국물 시장도 타격을 받곤 했다.

북한 리스크는 한국물은 물론 한국 신용등급 자체를 좌우하고 있기도 하다. 피치는 이를 이유로 대한민국 정부 신용등급으로 'AA-' 을 부여하고 있다. 무디스(Aa2)와 S&P(AA)보다 1노치(notch) 낮은 수준이다.

피치 측은 지난해 한국에서 진행한 세미나에서 "한국의 경우 'AA' 수준이지만 'AA-'로 결정한 건 북한과의 관계 등 지정학적 리스크가 더 높기 때문"이라며 "지정학적 리스크가 중요한 부분을 차지한다고 볼 수 있어 'AA' 국가보다 높은 수준의 국가 리스크를 반영했다"고 설명했다.

다만 글로벌 채권 시장에서는 더 이상 북한 이슈로 한국물을 외면하진 않는 분위기다. 수년 전부터 북한의 탄도 미사일 발사 소식 등이 전해져도 국내 기업들의 투자자 모집에는 무리가 없었다.

다른 업계 관계자는 "해외 IR에서조차 북한 리스크를 문의하던 분위기가 사라졌다"며 "투자자들도 이제 학습효과가 어느 정도 된 건지 한반도 지정학적 리스크는 묻는 기관은 손에 꼽힐 정도"라고 전했다.

물론 한국물 시장이 여전히 이머징마켓을 벗어난 건 아니다. 일각에서 선진국으로 간주하는 곳도 속속 등장하곤 있지만 아직은 이머징마켓으로 보는 시선이 우세하다.

phl@yna.co.kr

중동·중남미 등 투자 저변 확대, 초우량 기관 유입 꾸준

옅어진 북한 리스크, 해외 기관 우려 완화

[※편집자 주: 대한민국 정부의 국제 신용등급이 AA급에 진입한 지 10여년이 흘렀습니다. 우량 신용등급으로 우뚝 섰지만, 글로벌 채권시장에서는 여전히 이머징마켓이라는 한계를 벗어나지 못하고 있습니다. 하지만 한국물 시장에서도 서서히 변화가 감지되고 있습니다. 연합인포맥스는 선진국으로의 도약을 시도하는 한국물 시장 분위기를 담은 4편의 기사를 송고합니다.]

(서울=연합인포맥스) 피혜림 기자 = 한국물(Korean Paper) 시장이 달라지고 있다. 아시아를 넘어 수년 전부터 점차 유럽과 중동, 중남미 등 다양한 국가로 투자처가 확대되고 있다. 각국 중앙은행과 연기금 등 우량 기관들도 점차 한국물 매수 범위를 넓히면서 신뢰를 드러내고 있다.

그동안 한국물에 대한 해외 시장의 인식은 '이머징마켓(emerging market)'에 불과했다. 대한민국 국가 신용등급이 AA급 지위에 올라선 지 10여년 이상이 흘렀지만, 이러한 시선은 쉽사리 바뀌지 않았다. 하지만 굳건한 국가 신용등급과 한국물 시장의 외형 성장 등이 맞물리면서 점차 분위기가 달라지고 있다.

◇달라진 시장 입지, 양질 투자자 관심…안전자산 부각

19일 연합인포맥스 '발행만기 통계(KP)'(화면번호 4270)에 따르면 지난해 한국물 발행 규모는 619억4천50만달러로, 연합인포맥스가 집계를 시작한 2008년 이래 최고치를 기록했다. 은행과 기타금융사 발행은 2022년 대비 소폭 줄어들었지만, 공사·공단과 민간기업이 조달을 늘리면서 성장을 뒷받침했다.

역대급 물량이 쏟아졌지만, 시장 소화에는 무리가 없었다. 중국이 해외 채권 발행량을 줄이면서 아시아 전반의 공급량이 줄어든 점 등이 영향을 미쳤다. 사실상 중국물 감소의 반사 효과를 톡톡히 누렸던 셈이다.

물론 한국물 시장의 양적 성장이 가능했던 건 중국만의 영향은 아니다. AA급 대한민국 정부의 신용등급 또한 한국물에 대한 신뢰를 높이고 있다.

대한민국 정부는 무디스 기준 2012년 'Aa3'로 처음으로 AA급에 진입했다. 이후 2015년부터 'Aa2' 등급을 유지하고 있다.

아시아태평양 국가 중 AA급 이상 해당하는 곳은 호주(Aaa)와 뉴질랜드(Aaa), 싱가포르(Aaa), 홍콩(Aa3), 마카오(Aa3), 대만(Aa3) 정도다. 선진국 시장으로 분류되는 일본조차도 2009년부터 이어진 신용등급 하락 여파로 현재 'A1' 등급을 받고 있다.

AA급 등극에도 한국물은 이머징마켓의 한계를 벗어나진 못했다.

하지만 한국수출입은행과 KDB산업은행 등 국책은행을 필두로 한국 기업들의 해외 조달이 늘어나면서 위상 변화가 감지되고 있다. 안전자산이라는 인식이 확산하면서 우량 글로벌 기관들의 매수세가 이어지고 있다.

가장 큰 변화는 투자 저변 확대다. 중앙은행과 국부펀드 등 글로벌 초우량 기관들이 수년 전부터 한국수출입은행과 KDB산업은행 채권을 시작으로 한국물을 사들이고 있다. 이들은 공기업, 시중은행 등으로 투자처를 확대해 관심을 넓히고 있다.

과거 KP 공모 발행물의 70% 이상의 물량을 아시아에서 배정받던 현상도 옅어졌다. 유럽과 중동 기관은 물론 동남아, 중남미의 중앙은행까지도 한국물 투자에 나서고 있다. 이에 아시아 배정 비율은 점차 줄어들고 있다.

일례로 올해 첫 민간기업 발행 주자로 나선 SK하이닉스(Baa2) 채권은 절반 이상을 유럽·중동·아프리카(EMEA)와 미국에서 가져갔다. 3년물과 5년물 각각 아시아 배정 비율은 41%, 38% 수준에 그쳤다.

업계 관계자는 "과거 한국물의 주요 투자자는 자산운용사와 헤지펀드, 은행 등이었으나 글로벌 우량 기관들이 산업은행과 수출입은행 채권을 시작으로 한국물 매수를 확대하면서 투자자군이 바뀌고 있다"고 말했다.

◇존재감 줄어든 지정학적 리스크…EM 분류는 여전

한국물 시장의 걸림돌로 꼽혔던 북한 리스크의 존재감도 희미해졌다. 2017년까지만 해도 북핵 이슈 등이 부각될 때마다 한국물 시장도 타격을 받곤 했다.

북한 리스크는 한국물은 물론 한국 신용등급 자체를 좌우하고 있기도 하다. 피치는 이를 이유로 대한민국 정부 신용등급으로 'AA-' 을 부여하고 있다. 무디스(Aa2)와 S&P(AA)보다 1노치(notch) 낮은 수준이다.

피치 측은 지난해 한국에서 진행한 세미나에서 "한국의 경우 'AA' 수준이지만 'AA-'로 결정한 건 북한과의 관계 등 지정학적 리스크가 더 높기 때문"이라며 "지정학적 리스크가 중요한 부분을 차지한다고 볼 수 있어 'AA' 국가보다 높은 수준의 국가 리스크를 반영했다"고 설명했다.

다만 글로벌 채권 시장에서는 더 이상 북한 이슈로 한국물을 외면하진 않는 분위기다. 수년 전부터 북한의 탄도 미사일 발사 소식 등이 전해져도 국내 기업들의 투자자 모집에는 무리가 없었다.

다른 업계 관계자는 "해외 IR에서조차 북한 리스크를 문의하던 분위기가 사라졌다"며 "투자자들도 이제 학습효과가 어느 정도 된 건지 한반도 지정학적 리스크는 묻는 기관은 손에 꼽힐 정도"라고 전했다.

물론 한국물 시장이 여전히 이머징마켓을 벗어난 건 아니다. 일각에서 선진국으로 간주하는 곳도 속속 등장하곤 있지만 아직은 이머징마켓으로 보는 시선이 우세하다.

phl@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- SOFR로 보는 美 금리인하…반토막 난 기대감

- 2024.02.19

-

- 다음글

- [한국물 도약②] 수은 밀고 산은 끌고…국제 신용도 훈풍

- 2024.02.19