[한국물 도약③] 산업은행, SSA 발행시장 입성…확 바뀐 조달 입지

[한국물 도약③] 산업은행, SSA 발행시장 입성…확 바뀐 조달 입지

초우량 이슈어 등극, 글로벌서도 국공채 위상…일본 외 아시아 유일

(서울=연합인포맥스) 피혜림 기자 = 한국물(Korean Paper) 시장은 SSA(Sovereigns·Supranationals & Agencies) 발행사의 등장으로 올해 도약의 역사를 다시 썼다. KDB산업은행이 그 주인공이다. 기존에 SSA 투자자를 잡는 데 집중했던 데서 발행시장으로까지 발을 넓힌 셈이다.

SSA 발행시장 진입은 쉬운 일이 아니다. 북빌딩(수요예측) 스타일은 물론 판매 채널 등도 다르다. 아시아 내 SSA 발행사가 일본 정책금융기관 몇 곳에 불과했던 배경이다.

KDB산업은행이 초우량 발행사로 일컬어지는 SSA 시장으로 자리를 옮기면서 한국물 위상도 한층 강화할 전망이다. 해당 시장의 주요 투자자군이 다르다는 점에서 수급 측면에서도 한국물에 긍정적인 영향을 미칠 것이란 기대가 나온다.

◇"더 이상 이머징마켓 아니다" SSA로 장벽 깬 산은

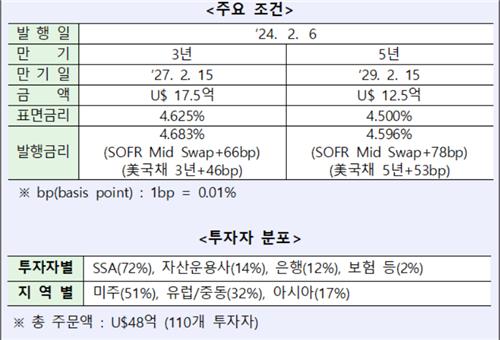

19일 투자은행(IB) 업계에 따르면 KDB산업은행은 지난 15일(납입일 기준) 30억달러 규모의 글로벌본드(SEC Registered) 발행을 마쳤다. 트랜치(tranche)는 3년과 5년물 고정금리부채권(FXD)으로 각각 17억5천만달러, 12억5천만달러 규모다.

국책은행이 한 번에 수십억 달러의 자금을 마련하는 건 특이한 일은 아니다. 하지만 이번 딜은 일본을 제외한 아시아 최초의 SSA 발행이었다는 점에서 시장의 이목을 끌었다.

SSA는 정부·국제기구·기관(Sovereign, Supranational & Agency)의 약자로, 글로벌 채권시장에서 초우량 발행사로 꼽힌다. 초우량 발행사답게 이들 채권은 주로 중앙은행과 국부펀드, 연기금 등 안정성이 높은 기관들이 투자한다.

주요 투자 축 중 하나인 은행 트레저리의 경우 유동성 유지 목적으로 SSA 채권을 매수한다. 즉 SSA 채권으로의 등극은 사실상 글로벌 시장에서도 현금화가 용이한 국공채 수준의 입지를 인정받게 됐다는 의미다.

KDB산업은행은 SSA 발행사로의 도약을 위해 조달 전부터 공을 들였다. 각국의 중앙은행과 국부펀드 등 초우량 기관들이 산업은행 채권 매수에 열을 올리고 있다는 점을 확인하면서 자신감을 얻은 것으로 풀이된다.

SSA 발행사는 북빌딩부터 차이를 보였다. 이들은 초우량 기관이 주로 유럽과 미국 등에 포진해있는 터라 이들을 집중적으로 겨냥해 이틀 여간 투자자 모집에 나선다.

이에 KDB산업은행은 지난 5일 유럽과 미국에서 투자자 모집에 나선 후 6일 아시아를 포함한 글로벌 시장 전반에서 주문받았다. 기존 한국물 발행사가 하루 동안 북빌딩을 진행하던 것과 대조적이다.

최초제시금리(IPG, 이니셜 가이던스)의 기준점 또한 달랐다. SSA 발행사는 초우량 투자 기관이 FXD를 변동금리(FRN)로 스와프한다는 점을 고려해 IPG 기준점을 (Secured Overnight Financing Rate) 미드 스와프(MS)로 설정한다.

KDB산업은행도 3년물과 5년물 IPG를 각각 유통금리인 SOFR MS에 69bp, 81bp를 더한 수준에서 ±5bp 범위로 제시했다. 이후 투자 수요를 반영해 3년물과 5년물 스프레드를 SOFR(Secured Overnight Financing Rate) 미드 스와프(MS)에 각각 66bp, 78bp를 더한 수준으로 확정했다.

이면을 살펴보면 변화가 더욱 컸다. 그동안 한국물은 해외 증권사의 이머징마켓 담당 채널을 통해 판매됐다. 하지만 이번 산업은행 채권은 한국물로는 처음으로 국공채 데스크를 통해 시장에 풀렸다. 판매 채널 역시도 이머징마켓이라는 한계를 훌쩍 벗어던진 셈이다.

◇SSA 기관 화답, 물량 싹쓸이…수급 부담 완화 기대감도

KDB산업은행의 인기는 뜨거웠다. 유럽과 미국은 물론 남미 등 이외 지역의 초우량 기관들까지 주문을 넣으면서 경쟁률을 끌어올렸다.

SSA 발행사로의 등극은 달라진 배정 비율에서도 여실히 드러났다. 3년물 채권은 미국과 유럽·중동·아프리카(EMEA), 아시아가 각각 54%, 31%, 15% 가져갔다. 5년물 역시 미국과 EMEA 배정 비중이 80%에 달했다. 아시아에서 70% 이상의 물량을 가져가던 통상적인 한국물과는 확연한 차이를 보였다.

더욱이 이는 주요 SSA 투자자인 유럽 시장에서의 한계가 뚜렷한 상황에서 이뤄낸 쾌거였다. 한국물은 유럽중앙은행(ECB)의 레포 담보물(repo eligibility)로 쓰일 수 없기 때문에 유럽 SSA 기관들의 투자 유인이 떨어진다. 비EU 국가 중 레포 담보로 인정되는 건 미국과 캐나다, 일본, 스위스 정도다.

투자자 유형 측면에서도 SSA 발행사로서의 입지가 두드러졌다. 3년물은 중앙은행·국부펀드·연기금 등이 75%를, 은행 트레저리에서 13%를 가져갔다. 5년물도 초우량 기관으로 꼽히는 이들 기관의 배정 비중이 총 78%에 달했다. SSA 투자자들의 높은 관심 속에서 해당 시장에 입성한 것이다.

KDB산업은행의 새로운 도전에 한국물 시장 내 기대감도 커지고 있다. 한국물 빅이슈어 중 하나인 KDB산업은행이 새로운 시장으로 자리를 옮기면서 수급 측면에서도 긍정적인 효과를 가져올 것이란 관측이다.

업계 관계자는 "한국물이 SSA 시장에 들어갔다는 것 자체만으로도 글로벌 투자자들에게 주는 임팩트가 상당할 것"이라며 "하이퀄리티 발행사가 SSA로 옮겨가면 이머징마켓 시장의 경쟁이 줄어들 수 있는 만큼 한국물 시장에 수급 측면의 이점이 기대된다"고 말했다.

phl@yna.co.kr

초우량 이슈어 등극, 글로벌서도 국공채 위상…일본 외 아시아 유일

(서울=연합인포맥스) 피혜림 기자 = 한국물(Korean Paper) 시장은 SSA(Sovereigns·Supranationals & Agencies) 발행사의 등장으로 올해 도약의 역사를 다시 썼다. KDB산업은행이 그 주인공이다. 기존에 SSA 투자자를 잡는 데 집중했던 데서 발행시장으로까지 발을 넓힌 셈이다.

SSA 발행시장 진입은 쉬운 일이 아니다. 북빌딩(수요예측) 스타일은 물론 판매 채널 등도 다르다. 아시아 내 SSA 발행사가 일본 정책금융기관 몇 곳에 불과했던 배경이다.

KDB산업은행이 초우량 발행사로 일컬어지는 SSA 시장으로 자리를 옮기면서 한국물 위상도 한층 강화할 전망이다. 해당 시장의 주요 투자자군이 다르다는 점에서 수급 측면에서도 한국물에 긍정적인 영향을 미칠 것이란 기대가 나온다.

◇"더 이상 이머징마켓 아니다" SSA로 장벽 깬 산은

19일 투자은행(IB) 업계에 따르면 KDB산업은행은 지난 15일(납입일 기준) 30억달러 규모의 글로벌본드(SEC Registered) 발행을 마쳤다. 트랜치(tranche)는 3년과 5년물 고정금리부채권(FXD)으로 각각 17억5천만달러, 12억5천만달러 규모다.

국책은행이 한 번에 수십억 달러의 자금을 마련하는 건 특이한 일은 아니다. 하지만 이번 딜은 일본을 제외한 아시아 최초의 SSA 발행이었다는 점에서 시장의 이목을 끌었다.

SSA는 정부·국제기구·기관(Sovereign, Supranational & Agency)의 약자로, 글로벌 채권시장에서 초우량 발행사로 꼽힌다. 초우량 발행사답게 이들 채권은 주로 중앙은행과 국부펀드, 연기금 등 안정성이 높은 기관들이 투자한다.

주요 투자 축 중 하나인 은행 트레저리의 경우 유동성 유지 목적으로 SSA 채권을 매수한다. 즉 SSA 채권으로의 등극은 사실상 글로벌 시장에서도 현금화가 용이한 국공채 수준의 입지를 인정받게 됐다는 의미다.

KDB산업은행은 SSA 발행사로의 도약을 위해 조달 전부터 공을 들였다. 각국의 중앙은행과 국부펀드 등 초우량 기관들이 산업은행 채권 매수에 열을 올리고 있다는 점을 확인하면서 자신감을 얻은 것으로 풀이된다.

SSA 발행사는 북빌딩부터 차이를 보였다. 이들은 초우량 기관이 주로 유럽과 미국 등에 포진해있는 터라 이들을 집중적으로 겨냥해 이틀 여간 투자자 모집에 나선다.

이에 KDB산업은행은 지난 5일 유럽과 미국에서 투자자 모집에 나선 후 6일 아시아를 포함한 글로벌 시장 전반에서 주문받았다. 기존 한국물 발행사가 하루 동안 북빌딩을 진행하던 것과 대조적이다.

최초제시금리(IPG, 이니셜 가이던스)의 기준점 또한 달랐다. SSA 발행사는 초우량 투자 기관이 FXD를 변동금리(FRN)로 스와프한다는 점을 고려해 IPG 기준점을 (Secured Overnight Financing Rate) 미드 스와프(MS)로 설정한다.

KDB산업은행도 3년물과 5년물 IPG를 각각 유통금리인 SOFR MS에 69bp, 81bp를 더한 수준에서 ±5bp 범위로 제시했다. 이후 투자 수요를 반영해 3년물과 5년물 스프레드를 SOFR(Secured Overnight Financing Rate) 미드 스와프(MS)에 각각 66bp, 78bp를 더한 수준으로 확정했다.

이면을 살펴보면 변화가 더욱 컸다. 그동안 한국물은 해외 증권사의 이머징마켓 담당 채널을 통해 판매됐다. 하지만 이번 산업은행 채권은 한국물로는 처음으로 국공채 데스크를 통해 시장에 풀렸다. 판매 채널 역시도 이머징마켓이라는 한계를 훌쩍 벗어던진 셈이다.

◇SSA 기관 화답, 물량 싹쓸이…수급 부담 완화 기대감도

KDB산업은행의 인기는 뜨거웠다. 유럽과 미국은 물론 남미 등 이외 지역의 초우량 기관들까지 주문을 넣으면서 경쟁률을 끌어올렸다.

SSA 발행사로의 등극은 달라진 배정 비율에서도 여실히 드러났다. 3년물 채권은 미국과 유럽·중동·아프리카(EMEA), 아시아가 각각 54%, 31%, 15% 가져갔다. 5년물 역시 미국과 EMEA 배정 비중이 80%에 달했다. 아시아에서 70% 이상의 물량을 가져가던 통상적인 한국물과는 확연한 차이를 보였다.

더욱이 이는 주요 SSA 투자자인 유럽 시장에서의 한계가 뚜렷한 상황에서 이뤄낸 쾌거였다. 한국물은 유럽중앙은행(ECB)의 레포 담보물(repo eligibility)로 쓰일 수 없기 때문에 유럽 SSA 기관들의 투자 유인이 떨어진다. 비EU 국가 중 레포 담보로 인정되는 건 미국과 캐나다, 일본, 스위스 정도다.

투자자 유형 측면에서도 SSA 발행사로서의 입지가 두드러졌다. 3년물은 중앙은행·국부펀드·연기금 등이 75%를, 은행 트레저리에서 13%를 가져갔다. 5년물도 초우량 기관으로 꼽히는 이들 기관의 배정 비중이 총 78%에 달했다. SSA 투자자들의 높은 관심 속에서 해당 시장에 입성한 것이다.

KDB산업은행의 새로운 도전에 한국물 시장 내 기대감도 커지고 있다. 한국물 빅이슈어 중 하나인 KDB산업은행이 새로운 시장으로 자리를 옮기면서 수급 측면에서도 긍정적인 효과를 가져올 것이란 관측이다.

업계 관계자는 "한국물이 SSA 시장에 들어갔다는 것 자체만으로도 글로벌 투자자들에게 주는 임팩트가 상당할 것"이라며 "하이퀄리티 발행사가 SSA로 옮겨가면 이머징마켓 시장의 경쟁이 줄어들 수 있는 만큼 한국물 시장에 수급 측면의 이점이 기대된다"고 말했다.

phl@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [한국물 도약②] 수은 밀고 산은 끌고…국제 신용도 훈풍

- 2024.02.19

-

- 다음글

- [한국물 도약④] 시동 건 탈EM, 성장 과제는

- 2024.02.19