[글로벌차트] '금리가 뛰어서'…거의 사라진 주식의 매력

[글로벌차트] '금리가 뛰어서'…거의 사라진 주식의 매력

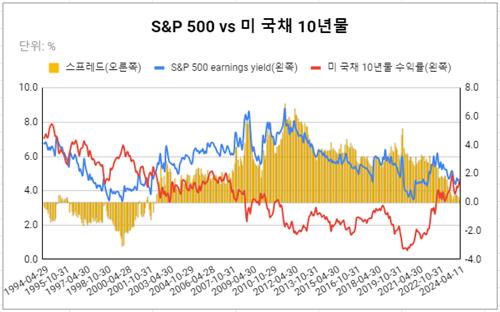

(서울=연합인포맥스) 김성진 기자 = 채권과 비교할 때 미국 주식의 상대적 투자 매력이 거의 사라진 것으로 나타났다.

채권과 주식의 매력을 견줄 때 흔히 쓰이는 주식의 '이익수익률(earnings yield)'을 잣대로 보면 그렇다는 이야기다.

이익수익률은 주가수익비율(price to earnings ratio·PER)의 역수다. 이익수익률이 4%라면 1달러짜리 주식이 4센트의 이익을 창출한다는 의미다.

월가에서 보통 사용하는 방법은 뉴욕증시 대표지수인 S&P 500의 이익수익률과 글로벌 채권시장의 벤치마크인 미 국채 10년물 수익률을 비교하는 것이다.

S&P 500은 향후 1년 실적 예상치에 기반한 포워드 PER이 현재 21배를 약간 웃돌고 있다. 이를 뒤집으면(이익수익률로 환산) 4.67% 정도가 나온다.

4.60% 선 목전까지 올라온 미 국채 10년물 수익률과의 스프레드는 10bp도 되지 않는다. 이 스프레드는 약 20년 만의 최저치로 축소된 상태다.

최근 스프레드가 좁혀진 것은 미 국채 10년물 수익률이 급등한 영향이 크다.

10년물 수익률은 미국의 제조업·고용 호조, 소비자물가지수(CPI) '서프라이즈' 등을 재료로 이달 들어 39bp 가까이 뛰어올랐다.

주식은 리스크 프리미엄이 붙기 때문에 수익률이 채권보다 높은 게 당연하게 여겨지지만, 1990년대에는 S&P 500의 이익수익률이 미 국채 10년물 수익률보다 낮은 게 '노멀'이었다.

닷컴버블의 붕괴를 거치면서 양자 간의 위치는 바뀌었고, 글로벌 금융위기 이후 10여년간을 지배했던 '저금리의 시대' 때는 S&P 500의 이익수익률이 미 국채 10년물 수익률을 600bp 넘게 웃돌기도 했다.

sjkim@yna.co.kr

(서울=연합인포맥스) 김성진 기자 = 채권과 비교할 때 미국 주식의 상대적 투자 매력이 거의 사라진 것으로 나타났다.

채권과 주식의 매력을 견줄 때 흔히 쓰이는 주식의 '이익수익률(earnings yield)'을 잣대로 보면 그렇다는 이야기다.

이익수익률은 주가수익비율(price to earnings ratio·PER)의 역수다. 이익수익률이 4%라면 1달러짜리 주식이 4센트의 이익을 창출한다는 의미다.

월가에서 보통 사용하는 방법은 뉴욕증시 대표지수인 S&P 500의 이익수익률과 글로벌 채권시장의 벤치마크인 미 국채 10년물 수익률을 비교하는 것이다.

S&P 500은 향후 1년 실적 예상치에 기반한 포워드 PER이 현재 21배를 약간 웃돌고 있다. 이를 뒤집으면(이익수익률로 환산) 4.67% 정도가 나온다.

4.60% 선 목전까지 올라온 미 국채 10년물 수익률과의 스프레드는 10bp도 되지 않는다. 이 스프레드는 약 20년 만의 최저치로 축소된 상태다.

최근 스프레드가 좁혀진 것은 미 국채 10년물 수익률이 급등한 영향이 크다.

10년물 수익률은 미국의 제조업·고용 호조, 소비자물가지수(CPI) '서프라이즈' 등을 재료로 이달 들어 39bp 가까이 뛰어올랐다.

주식은 리스크 프리미엄이 붙기 때문에 수익률이 채권보다 높은 게 당연하게 여겨지지만, 1990년대에는 S&P 500의 이익수익률이 미 국채 10년물 수익률보다 낮은 게 '노멀'이었다.

닷컴버블의 붕괴를 거치면서 양자 간의 위치는 바뀌었고, 글로벌 금융위기 이후 10여년간을 지배했던 '저금리의 시대' 때는 S&P 500의 이익수익률이 미 국채 10년물 수익률을 600bp 넘게 웃돌기도 했다.

sjkim@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [오늘의 외환분석] 역외 1,370원 넘어 불안해진 금통위

- 2024.04.12

-

- 다음글

- [오늘 외환딜러 환율 예상레인지]

- 2024.04.12