'환율보다는 물가' BOJ, 엔화 반등 어렵다

'환율보다는 물가' BOJ, 엔화 반등 어렵다

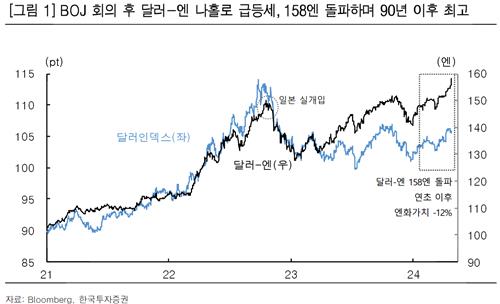

(서울=연합인포맥스) 박형규 기자 = 일본은행(BOJ)의 초점은 환율이 아니라 물가였다. 완화적 통화 정책 기조는 그대로 유지됐다. 당분간 엔화의 추세적 반등 흐름을 기대하기는 어렵다.

한국투자증권은 30일 낸 보고서를 통해 펀더멘털 측면의 엔화 강세 요인이 선명하게 드러나기 전까진 달러-엔 추가 상승 가능성이 있다고 내다봤다. 이에 2분기 평균 달러-엔 전망을 기존 148엔에서 155엔으로 상향 조정했다.

이번 4월 BOJ 회의에선 일본 당국의 긴축 시그널을 찾기 어려웠다. 단기 금리는 예상대로 동결됐다. 그러나 기대와 달리 국채 매입 규모는 유지됐다.

일본 경기는 비교적 둔화하고 있다. 물가 수준도 여전히 불확실하다. BOJ가 긴축 기조를 가져갈 유인이 부족하다는 지적이 나온다.

문다운 한국투자증권 연구원은 "BOJ가 단기적 엔화 약세보다는 중장기적 물가 상승에 보다 집중하는 듯하다"며 "펀더멘털 측면에서 긍정적 인플레 환경을 조성하기까지는 상당한 인내심이 요구될 것"이라고 설명했다.

BOJ는 사실상 엔화 약세를 용인했다. 환율보다는 물가에 정책 비중이 더 높다. 환율이 통화정책의 직접적 통제 대상이 아니라는 우에다 가즈오 BOJ 총재의 입장도 확인됐다. 당국의 실개입 시점에 관심이 커진다.

문 연구원은 "당국은 환율 레벨이 아니라 상승 속도와 변동성에 주목해 실개입 타이밍을 잡을 것"이라고 예상하며 "실개입이 있더라도 펀더멘털 요인이 받쳐주지 않는다면 추세적 엔화 반등은 힘들다"고 전망했다.

연방준비제도(Fed·연준) 금리 인하 기대감도 후퇴하고 있다. 달러 인덱스의 추가 상승 여력이 남아있다. 2분기까지는 달러-엔 상방 압력이 강할 것이란 예상에 힘이 실린다.

다만 연말까지의 전망은 다르다. 갈수록 약달러 흐름이 형성되면 미-일 금리차도 축소될 가능성이 크다. 달러-엔 상승 폭이 되돌려질 수 있다.

문 연구원은 "BOJ도 충분히 완화적 스탠스를 유지한 뒤 물가에 대한 자신감이 확대될 수 있다"며 "이는 엔화 점진적 반등을 지지할 수 있는 요인"이라고 분석했다.

hgpark@yna.co.kr

(서울=연합인포맥스) 박형규 기자 = 일본은행(BOJ)의 초점은 환율이 아니라 물가였다. 완화적 통화 정책 기조는 그대로 유지됐다. 당분간 엔화의 추세적 반등 흐름을 기대하기는 어렵다.

한국투자증권은 30일 낸 보고서를 통해 펀더멘털 측면의 엔화 강세 요인이 선명하게 드러나기 전까진 달러-엔 추가 상승 가능성이 있다고 내다봤다. 이에 2분기 평균 달러-엔 전망을 기존 148엔에서 155엔으로 상향 조정했다.

이번 4월 BOJ 회의에선 일본 당국의 긴축 시그널을 찾기 어려웠다. 단기 금리는 예상대로 동결됐다. 그러나 기대와 달리 국채 매입 규모는 유지됐다.

일본 경기는 비교적 둔화하고 있다. 물가 수준도 여전히 불확실하다. BOJ가 긴축 기조를 가져갈 유인이 부족하다는 지적이 나온다.

문다운 한국투자증권 연구원은 "BOJ가 단기적 엔화 약세보다는 중장기적 물가 상승에 보다 집중하는 듯하다"며 "펀더멘털 측면에서 긍정적 인플레 환경을 조성하기까지는 상당한 인내심이 요구될 것"이라고 설명했다.

BOJ는 사실상 엔화 약세를 용인했다. 환율보다는 물가에 정책 비중이 더 높다. 환율이 통화정책의 직접적 통제 대상이 아니라는 우에다 가즈오 BOJ 총재의 입장도 확인됐다. 당국의 실개입 시점에 관심이 커진다.

문 연구원은 "당국은 환율 레벨이 아니라 상승 속도와 변동성에 주목해 실개입 타이밍을 잡을 것"이라고 예상하며 "실개입이 있더라도 펀더멘털 요인이 받쳐주지 않는다면 추세적 엔화 반등은 힘들다"고 전망했다.

연방준비제도(Fed·연준) 금리 인하 기대감도 후퇴하고 있다. 달러 인덱스의 추가 상승 여력이 남아있다. 2분기까지는 달러-엔 상방 압력이 강할 것이란 예상에 힘이 실린다.

다만 연말까지의 전망은 다르다. 갈수록 약달러 흐름이 형성되면 미-일 금리차도 축소될 가능성이 크다. 달러-엔 상승 폭이 되돌려질 수 있다.

문 연구원은 "BOJ도 충분히 완화적 스탠스를 유지한 뒤 물가에 대한 자신감이 확대될 수 있다"며 "이는 엔화 점진적 반등을 지지할 수 있는 요인"이라고 분석했다.

hgpark@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [표] 5월 및 중장기 달러-원 전망-②

- 2024.04.30

-

- 다음글

- KB국민은행, 6억달러 글로벌본드 발행 성공

- 2024.04.30