[뉴욕환시-주간] 연준보다 먼저 내리는 ECB…美 고용도 주목

[뉴욕환시-주간] 연준보다 먼저 내리는 ECB…美 고용도 주목

유로존 5월 CPI '서프라이즈'…연속 인하에 의구심

美 5월 고용 확인하면 FOMC 대기 모드로

(서울=연합인포맥스) 김성진 기자 = 이번 주(3~7일) 뉴욕 외환시장은 유럽중앙은행(ECB)의 금리 인하 개시와 미국의 5월 고용보고서를 주요 재료로 삼을 전망이다.

선진국 중에서는 앞서 스위스와 스웨덴이 먼저 금리를 내린 바 있지만 이른바 'G-4'(미국·유로존·일본·영국) 중앙은행 중에서는 ECB가 처음으로 금리 인하로 선회하는 만큼 무게감은 남다르다고 할 수 있다.

ECB는 6일 열리는 통화정책회의에서 25bp 금리 인하가 거의 확실시된다. 관건은 향후 추가 인하에 대한 언질이 나오느냐인데, ECB가 금리 인하에 속도를 낸다면 아직 인하 시점을 잡지 못한 연방준비제도(연준ㆍFed)와의 다이버전스는 더 부각될 수 있다.

7일 공개되는 미국의 5월 고용보고서는 여전히 견조한 모습을 보이리라는 게 시장 컨센서스다. 고용보고서를 확인하고 나면 이달 연방공개시장위원회(FOMC, 11~12일)까지 관망세가 이어질 것으로 예상된다.

◇지난주 달러 동향

지난주 달러화 가치는 한 주 만에 다시 하락했다. 주 중반까지는 미국 국채 입찰 부진 여파로 달러가 강세 압력을 받았지만 이후 흐름이 뒤집혔다.

미국의 1분기 국내총생산(GDP) 성장률이 전기대비 1.3%(2차 집계치)로 하향된 가운데 4월 개인소비지출(PCE) 가격지수는 예상에 부합하게 나오면서 9월 금리 인하 기대가 되살아났다. 유로존의 5월 소비자물가지수(CPI) 예비치는 예상보다 높게 나와 유로화를 밀어 올렸다.

연합인포맥스의 달러인덱스 및 이종통화 등락률 비교(화면번호 6400번, 6443번)에 따르면, 지난달 31일(이하 현지시간) 기준 주요 6개국 통화에 대한 달러화 가치를 나타내는 달러인덱스는 전주대비 0.114포인트(0.11%) 내린 104.635를 기록했다.

달러인덱스는 한때 105.184까지 오르며 지난달 중순 이후 최고치를 기록하기도 했으나, 105선 위에서 안착하는 데는 실패한 뒤 낙폭을 확대했다.

달러-엔은 157.310엔으로 전주대비 0.20% 상승(달러 대비 엔화 약세)했다. 한때 157.785엔까지 오르는 등 달러-엔은 조금 내리나 싶으면 금세 반등하는 상방 경직성을 드러냈다.

같은 기간 유로-달러 환율은 1.08485달러로 0.02% 상승(유로 대비 달러 약세)했다. 유로-달러는 한 주 만에 다시 반등했다.

유로는 엔화에 대해서는 4주 연속 강세를 이어갔다. 유로-엔 환율은 170.66엔으로 전주대비 0.36% 올랐다.

역외 달러-위안(CNH)은 2주째 상승 흐름을 이어갔다. 7.2626위안으로 지난주 대비 0.01% 올랐다. 한때 7.2758위안까지 올라 지난 4월 중순 이후 최고치를 기록했다.

◇이번 주 달러 전망

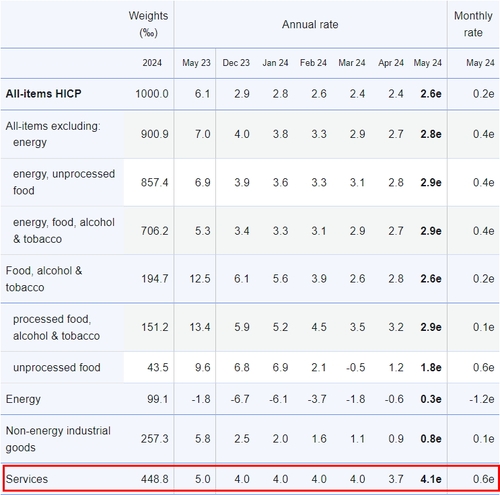

지난주 마지막 거래일 나온 유로존의 5월 소비자물가지수(CPI) 예비치(전년대비 2.6%↑)는 ECB가 6월에 이어 7월에 또 금리를 내릴 가능성에 대해서는 의구심이 들게 했다.

독일이 1년 전 도입한 대중교통 티켓과 관련된 기저효과가 작용했다고는 하지만, 상대적으로 끈적하다는 평가를 받는 서비스 부문 물가가 전월 대비로도 0.6%나 오른 것은 유로존도 인플레이션이 마냥 순탄하게 내려오진 않을 것이라는 우려를 불러일으켰다.

유로존은 지난 4월 실업률이 역대 최저치인 6.4%로 하락하는 등 고용시장은 여전히 좋다는 평가를 받고 있다. ECB 내 비둘기파 인사들은 7월 인하도 가능하다는 입장이지만 시장에서는 경제전망이 발표되는 석 달 주기에 따라 인하가 이어질 것이라는 전망이 우세하다.

ECB는 지난 3월 경제전망에서 2025년 인플레이션 전망을 목표인 2.0%로 하향한 바 있다. 만약 이 2025년 전망이 상향된다면 추가 금리 인하는 신중하게 이뤄질 것이라는 신호로 해석할 수 있다.

월스트리트저널(WSJ)의 전문가 조사에 따르면 미국의 5월 비농업부문 고용은 17만8천명 늘었을 것으로 전망됐다. 4월에 비해 3천명 늘어난 증가폭으로, 이 정도대로 나온다면 금리 인하 시점이 앞당겨지진 않을 것으로 보인다.

실업률은 4월과 같은 3.9%로 유지됐을 것으로, 시간당 평균임금의 전월대비 상승률은 0.2%에서 0.3%로 높아졌을 것으로 각각 예상됐다.

연준 고위 관계자들은 현재 통화정책에 대한 발언을 할 수 없는 '침묵 기간'(blackout period)에 돌입해 있다. 고용지표가 시장 예상보다 좋게 나온다면 이달 FOMC에서 점도표가 상향될 가능성에 더 무게가 실릴 수 있다.

이번 주 미국의 경제지표 중에서는 공급관리협회(ISM)의 5월 구매관리자지수(PMI)도 관전 포인트다. 제조업 PMI는 3일, 서비스업 PMI는 5일 각각 발표된다.

WSJ의 조사에 따르면 ISM의 5월 제조업 PMI는 49.6으로 전달에 비해 0.4포인트, 같은 달 서비스업 PMI는 50.7로 1.3포인트 각각 높아졌을 것으로 예상됐다. 특히 서비스업 PMI가 기준선인 '50' 위로 다시 올라서는지가 관건이다.

지난달 23일 나온 S&P 글로벌의 5월 서비스업 PMI는 12개월 만의 최고치(54.8)로 오르며 '서프라이즈'를 선사한 바 있다.

sjkim@yna.co.kr

유로존 5월 CPI '서프라이즈'…연속 인하에 의구심

美 5월 고용 확인하면 FOMC 대기 모드로

(서울=연합인포맥스) 김성진 기자 = 이번 주(3~7일) 뉴욕 외환시장은 유럽중앙은행(ECB)의 금리 인하 개시와 미국의 5월 고용보고서를 주요 재료로 삼을 전망이다.

선진국 중에서는 앞서 스위스와 스웨덴이 먼저 금리를 내린 바 있지만 이른바 'G-4'(미국·유로존·일본·영국) 중앙은행 중에서는 ECB가 처음으로 금리 인하로 선회하는 만큼 무게감은 남다르다고 할 수 있다.

ECB는 6일 열리는 통화정책회의에서 25bp 금리 인하가 거의 확실시된다. 관건은 향후 추가 인하에 대한 언질이 나오느냐인데, ECB가 금리 인하에 속도를 낸다면 아직 인하 시점을 잡지 못한 연방준비제도(연준ㆍFed)와의 다이버전스는 더 부각될 수 있다.

7일 공개되는 미국의 5월 고용보고서는 여전히 견조한 모습을 보이리라는 게 시장 컨센서스다. 고용보고서를 확인하고 나면 이달 연방공개시장위원회(FOMC, 11~12일)까지 관망세가 이어질 것으로 예상된다.

◇지난주 달러 동향

지난주 달러화 가치는 한 주 만에 다시 하락했다. 주 중반까지는 미국 국채 입찰 부진 여파로 달러가 강세 압력을 받았지만 이후 흐름이 뒤집혔다.

미국의 1분기 국내총생산(GDP) 성장률이 전기대비 1.3%(2차 집계치)로 하향된 가운데 4월 개인소비지출(PCE) 가격지수는 예상에 부합하게 나오면서 9월 금리 인하 기대가 되살아났다. 유로존의 5월 소비자물가지수(CPI) 예비치는 예상보다 높게 나와 유로화를 밀어 올렸다.

연합인포맥스의 달러인덱스 및 이종통화 등락률 비교(화면번호 6400번, 6443번)에 따르면, 지난달 31일(이하 현지시간) 기준 주요 6개국 통화에 대한 달러화 가치를 나타내는 달러인덱스는 전주대비 0.114포인트(0.11%) 내린 104.635를 기록했다.

달러인덱스는 한때 105.184까지 오르며 지난달 중순 이후 최고치를 기록하기도 했으나, 105선 위에서 안착하는 데는 실패한 뒤 낙폭을 확대했다.

달러-엔은 157.310엔으로 전주대비 0.20% 상승(달러 대비 엔화 약세)했다. 한때 157.785엔까지 오르는 등 달러-엔은 조금 내리나 싶으면 금세 반등하는 상방 경직성을 드러냈다.

같은 기간 유로-달러 환율은 1.08485달러로 0.02% 상승(유로 대비 달러 약세)했다. 유로-달러는 한 주 만에 다시 반등했다.

유로는 엔화에 대해서는 4주 연속 강세를 이어갔다. 유로-엔 환율은 170.66엔으로 전주대비 0.36% 올랐다.

역외 달러-위안(CNH)은 2주째 상승 흐름을 이어갔다. 7.2626위안으로 지난주 대비 0.01% 올랐다. 한때 7.2758위안까지 올라 지난 4월 중순 이후 최고치를 기록했다.

◇이번 주 달러 전망

지난주 마지막 거래일 나온 유로존의 5월 소비자물가지수(CPI) 예비치(전년대비 2.6%↑)는 ECB가 6월에 이어 7월에 또 금리를 내릴 가능성에 대해서는 의구심이 들게 했다.

독일이 1년 전 도입한 대중교통 티켓과 관련된 기저효과가 작용했다고는 하지만, 상대적으로 끈적하다는 평가를 받는 서비스 부문 물가가 전월 대비로도 0.6%나 오른 것은 유로존도 인플레이션이 마냥 순탄하게 내려오진 않을 것이라는 우려를 불러일으켰다.

유로존은 지난 4월 실업률이 역대 최저치인 6.4%로 하락하는 등 고용시장은 여전히 좋다는 평가를 받고 있다. ECB 내 비둘기파 인사들은 7월 인하도 가능하다는 입장이지만 시장에서는 경제전망이 발표되는 석 달 주기에 따라 인하가 이어질 것이라는 전망이 우세하다.

ECB는 지난 3월 경제전망에서 2025년 인플레이션 전망을 목표인 2.0%로 하향한 바 있다. 만약 이 2025년 전망이 상향된다면 추가 금리 인하는 신중하게 이뤄질 것이라는 신호로 해석할 수 있다.

월스트리트저널(WSJ)의 전문가 조사에 따르면 미국의 5월 비농업부문 고용은 17만8천명 늘었을 것으로 전망됐다. 4월에 비해 3천명 늘어난 증가폭으로, 이 정도대로 나온다면 금리 인하 시점이 앞당겨지진 않을 것으로 보인다.

실업률은 4월과 같은 3.9%로 유지됐을 것으로, 시간당 평균임금의 전월대비 상승률은 0.2%에서 0.3%로 높아졌을 것으로 각각 예상됐다.

연준 고위 관계자들은 현재 통화정책에 대한 발언을 할 수 없는 '침묵 기간'(blackout period)에 돌입해 있다. 고용지표가 시장 예상보다 좋게 나온다면 이달 FOMC에서 점도표가 상향될 가능성에 더 무게가 실릴 수 있다.

이번 주 미국의 경제지표 중에서는 공급관리협회(ISM)의 5월 구매관리자지수(PMI)도 관전 포인트다. 제조업 PMI는 3일, 서비스업 PMI는 5일 각각 발표된다.

WSJ의 조사에 따르면 ISM의 5월 제조업 PMI는 49.6으로 전달에 비해 0.4포인트, 같은 달 서비스업 PMI는 50.7로 1.3포인트 각각 높아졌을 것으로 예상됐다. 특히 서비스업 PMI가 기준선인 '50' 위로 다시 올라서는지가 관건이다.

지난달 23일 나온 S&P 글로벌의 5월 서비스업 PMI는 12개월 만의 최고치(54.8)로 오르며 '서프라이즈'를 선사한 바 있다.

sjkim@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- "외화자금시장, 작년보다 양호…경상흑자·외화채 발행 증가"

- 2024.06.02

-

- 다음글

- [뉴욕채권-주간] 고용이 얼마나 나빠져야 금리를 내릴까

- 2024.06.02