[뉴욕환시-주간] FOMC 다음날 BOJ…7월 인상 신호 나올까

[뉴욕환시-주간] FOMC 다음날 BOJ…7월 인상 신호 나올까

FOMC 점도표, 연내 인하 '3회→2회'로 줄일 가능성 커

BOJ, 국채 매입 축소 유력…연준이 매파적이면 '엔저' 고민 커질 듯

(서울=연합인포맥스) 김성진 기자 = 이번 주(10~14일) 뉴욕 외환시장은 주 중반 이후 잇달아 열리는 미국 연방준비제도(연준ㆍFed)와 일본은행(BOJ)의 통화정책회의 결과에 촉각을 기울일 전망이다.

예상을 크게 웃돈 미국의 5월 고용지표를 차치하더라도 연방공개시장위원회(FOMC)는 점도표를 통해 올해 금리 인하 횟수를 종전 3회(중간값 기준)에서 2회로 낮춰 시사할 가능성이 크다.

지난 3월 점도표에서 아슬아슬하게 연내 3회 인하가 유지됐던 점을 고려하면, 2회로 연내 인하 횟수가 줄어드는 것은 어렵지 않게 예상할 수 있는 일이다. (지난 3월 21일 송고된 '점도표, 아슬아슬 '올해 3회 인하' 유지…중립금리 소폭↑(종합)' 기사 참고)

BOJ는 이번 회의에서 국채 매입 축소를 결정할 가능성이 유력시된다. 시장의 관심은 자연스럽게 오는 7월 금리 인상 신호가 나올지에 쏠릴 것으로 보인다.

FOMC(11~12일) 결정은 한국시간 13일 새벽에 나온다. 13일부터 이틀간 회의를 여는 BOJ는 FOMC 결과를 확인한 뒤 움직이는 셈이 된다.

FOMC가 예상보다 매파적인 메시지를 던진다면 엔화 약세 심화로 BOJ는 고민이 커질 수 있다. 달러-엔 환율은 다소 밀리다가도 금세 반등하는 양상을 되풀이하고 있어 BOJ는 연준의 스탠스를 고려하지 않을 수 없는 상황이다.

◇지난주 달러 동향

지난주 달러화 가치는 한 주 만에 다시 반등했다. 마지막 거래일에 나온 미국의 5월 고용지표가 '서프라이즈'를 선사하면서 달러를 대폭 밀어 올렸다.

유럽중앙은행(ECB)의 '매파적 인하'에 유로가 잠시 강세를 보이나 싶었지만 고용지표의 위력이 다른 모든 재료를 압도했다.

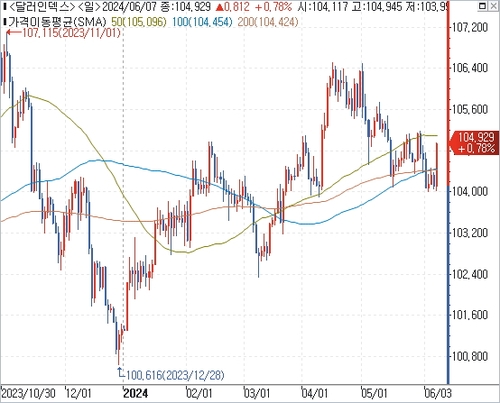

연합인포맥스의 달러인덱스 및 이종통화 등락률 비교(화면번호 6400번, 6443번)에 따르면, 지난 7일(이하 현지시간) 기준 주요 6개국 통화에 대한 달러화 가치를 나타내는 달러인덱스는 전주대비 0.294포인트(0.28%) 오른 104.929를 기록했다.

달러인덱스는 주 초반 103.992까지 밀리기도 했으나 고용지표를 발판으로 삼아 105선 턱 밑으로 대번에 치고 올라갔다.

달러-엔은 156.772엔으로 전주대비 0.34% 하락(달러 대비 엔화 강세)했다. 한때 155엔선을 밑돌기도 했으나 미국의 5월 고용지표에 미 국채 수익률이 급등하자 방향을 되돌렸다.

같은 기간 유로-달러 환율은 1.08028달러로 0.42% 하락(유로 대비 달러 강세)했다. 유로-달러는 한 주 만에 다시 하락했다.

유로는 엔화에 대해 5주 만에 처음으로 약세를 나타냈다. 유로-엔 환율은 169.37엔으로 전주대비 0.76% 내렸다.

역외 달러-위안(CNH)은 3주째 상승 흐름을 이어갔다. 7.2631위안으로 지난주 대비 0.01% 올랐다. 7.24위안 선이 지지선 역할을 하며 하방 경직성을 드러냈다.

◇이번 주 달러 전망

주 초반에는 별다른 이벤트가 없어 관망세가 이어질 것으로 예상된다. 지난주 고용지표 여파에 주 초반 예정된 미 국채 입찰이 부진하다면 미 국채 수익률의 상승으로 달러가 강세를 나타낼 수 있다.

미 재무부는 10일에는 3년물 580억달러어치를, 11일에는 10년물 390억달러어치를 각각 입찰에 부친다. 2주 전에도 주 초반 국채 입찰 부진으로 달러가 강세를 나타낸 적이 있었다.

FOMC 당일인 뉴욕 12일 오전에는 5월 소비자물가지수(CPI)도 발표된다. 따라서 12일은 시장 전반의 변동성이 높아질 가능성이 크다.

월스트리트저널(WSJ)의 전문가 조사에 따르면 헤드라인(전품목) CPI의 전월대비 상승률은 지난 4월 0.3%에서 0.1%로 상당히 낮아질 것으로 예상됐다. 다만 통화정책 측면에서 더 중요한 근원 CPI의 전월대비 상승률은 0.3%로 유지될 것으로 조사됐다.

FOMC 결과는 오후에 나오기 때문에 FOMC 참가자들은 CPI까지 반영해 금리 전망치 등을 제출할 것으로 예상된다.

앞서 우에다 가즈오 BOJ 총재는 지난 6일 의회에 나와 대규모 통화 부양책에서 벗어나기 위해 채권 매입을 줄이는 것이 적절할 것이라고 밝혔다. 이번 주 회의에서 국채 매입 축소를 결정하기 위한 행보의 하나로 해석됐다.

우에다 총재는 지난 4월 회의 기자회견에선 엔화 약세를 용인하는 듯한 발언으로 달러-엔의 추가 상승에 기름을 부은 바 있다. 이후 달러-엔은 160엔 선마저 일시적으로 상향 돌파했고, 이는 결국 일본 외환 당국의 개입으로 이어졌다.

이번에도 같은 실수를 반복한다면 엔화 약세에 대한 BOJ의 '책임론'은 더 커질 수 있다.

시장 참가자들은 오는 7월과 10월을 BOJ의 추가 금리 인상 시점으로 저울질해 왔는데, 최근 들어 7월이 조금 더 우세해지는 분위기다. 오는 9월 자민당 총재 선거 이후 일본 정치권이 총선 국면에 접어든다면 10월에는 BOJ가 금리 인상에 부담을 느낄 수 있다는 이유에서다.

sjkim@yna.co.kr

FOMC 점도표, 연내 인하 '3회→2회'로 줄일 가능성 커

BOJ, 국채 매입 축소 유력…연준이 매파적이면 '엔저' 고민 커질 듯

(서울=연합인포맥스) 김성진 기자 = 이번 주(10~14일) 뉴욕 외환시장은 주 중반 이후 잇달아 열리는 미국 연방준비제도(연준ㆍFed)와 일본은행(BOJ)의 통화정책회의 결과에 촉각을 기울일 전망이다.

예상을 크게 웃돈 미국의 5월 고용지표를 차치하더라도 연방공개시장위원회(FOMC)는 점도표를 통해 올해 금리 인하 횟수를 종전 3회(중간값 기준)에서 2회로 낮춰 시사할 가능성이 크다.

지난 3월 점도표에서 아슬아슬하게 연내 3회 인하가 유지됐던 점을 고려하면, 2회로 연내 인하 횟수가 줄어드는 것은 어렵지 않게 예상할 수 있는 일이다. (지난 3월 21일 송고된 '점도표, 아슬아슬 '올해 3회 인하' 유지…중립금리 소폭↑(종합)' 기사 참고)

BOJ는 이번 회의에서 국채 매입 축소를 결정할 가능성이 유력시된다. 시장의 관심은 자연스럽게 오는 7월 금리 인상 신호가 나올지에 쏠릴 것으로 보인다.

FOMC(11~12일) 결정은 한국시간 13일 새벽에 나온다. 13일부터 이틀간 회의를 여는 BOJ는 FOMC 결과를 확인한 뒤 움직이는 셈이 된다.

FOMC가 예상보다 매파적인 메시지를 던진다면 엔화 약세 심화로 BOJ는 고민이 커질 수 있다. 달러-엔 환율은 다소 밀리다가도 금세 반등하는 양상을 되풀이하고 있어 BOJ는 연준의 스탠스를 고려하지 않을 수 없는 상황이다.

◇지난주 달러 동향

지난주 달러화 가치는 한 주 만에 다시 반등했다. 마지막 거래일에 나온 미국의 5월 고용지표가 '서프라이즈'를 선사하면서 달러를 대폭 밀어 올렸다.

유럽중앙은행(ECB)의 '매파적 인하'에 유로가 잠시 강세를 보이나 싶었지만 고용지표의 위력이 다른 모든 재료를 압도했다.

연합인포맥스의 달러인덱스 및 이종통화 등락률 비교(화면번호 6400번, 6443번)에 따르면, 지난 7일(이하 현지시간) 기준 주요 6개국 통화에 대한 달러화 가치를 나타내는 달러인덱스는 전주대비 0.294포인트(0.28%) 오른 104.929를 기록했다.

달러인덱스는 주 초반 103.992까지 밀리기도 했으나 고용지표를 발판으로 삼아 105선 턱 밑으로 대번에 치고 올라갔다.

달러-엔은 156.772엔으로 전주대비 0.34% 하락(달러 대비 엔화 강세)했다. 한때 155엔선을 밑돌기도 했으나 미국의 5월 고용지표에 미 국채 수익률이 급등하자 방향을 되돌렸다.

같은 기간 유로-달러 환율은 1.08028달러로 0.42% 하락(유로 대비 달러 강세)했다. 유로-달러는 한 주 만에 다시 하락했다.

유로는 엔화에 대해 5주 만에 처음으로 약세를 나타냈다. 유로-엔 환율은 169.37엔으로 전주대비 0.76% 내렸다.

역외 달러-위안(CNH)은 3주째 상승 흐름을 이어갔다. 7.2631위안으로 지난주 대비 0.01% 올랐다. 7.24위안 선이 지지선 역할을 하며 하방 경직성을 드러냈다.

◇이번 주 달러 전망

주 초반에는 별다른 이벤트가 없어 관망세가 이어질 것으로 예상된다. 지난주 고용지표 여파에 주 초반 예정된 미 국채 입찰이 부진하다면 미 국채 수익률의 상승으로 달러가 강세를 나타낼 수 있다.

미 재무부는 10일에는 3년물 580억달러어치를, 11일에는 10년물 390억달러어치를 각각 입찰에 부친다. 2주 전에도 주 초반 국채 입찰 부진으로 달러가 강세를 나타낸 적이 있었다.

FOMC 당일인 뉴욕 12일 오전에는 5월 소비자물가지수(CPI)도 발표된다. 따라서 12일은 시장 전반의 변동성이 높아질 가능성이 크다.

월스트리트저널(WSJ)의 전문가 조사에 따르면 헤드라인(전품목) CPI의 전월대비 상승률은 지난 4월 0.3%에서 0.1%로 상당히 낮아질 것으로 예상됐다. 다만 통화정책 측면에서 더 중요한 근원 CPI의 전월대비 상승률은 0.3%로 유지될 것으로 조사됐다.

FOMC 결과는 오후에 나오기 때문에 FOMC 참가자들은 CPI까지 반영해 금리 전망치 등을 제출할 것으로 예상된다.

앞서 우에다 가즈오 BOJ 총재는 지난 6일 의회에 나와 대규모 통화 부양책에서 벗어나기 위해 채권 매입을 줄이는 것이 적절할 것이라고 밝혔다. 이번 주 회의에서 국채 매입 축소를 결정하기 위한 행보의 하나로 해석됐다.

우에다 총재는 지난 4월 회의 기자회견에선 엔화 약세를 용인하는 듯한 발언으로 달러-엔의 추가 상승에 기름을 부은 바 있다. 이후 달러-엔은 160엔 선마저 일시적으로 상향 돌파했고, 이는 결국 일본 외환 당국의 개입으로 이어졌다.

이번에도 같은 실수를 반복한다면 엔화 약세에 대한 BOJ의 '책임론'은 더 커질 수 있다.

시장 참가자들은 오는 7월과 10월을 BOJ의 추가 금리 인상 시점으로 저울질해 왔는데, 최근 들어 7월이 조금 더 우세해지는 분위기다. 오는 9월 자민당 총재 선거 이후 일본 정치권이 총선 국면에 접어든다면 10월에는 BOJ가 금리 인상에 부담을 느낄 수 있다는 이유에서다.

sjkim@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- "ECB, 9월·12월 추가 인하 전망…시장금리 하락 제한적"

- 2024.06.09

-

- 다음글

- [뉴욕채권-주간] '얼마나 제약적인가'…FOMC 중립금리 향방은

- 2024.06.09