[이한용의 글로브] 6월 FOMC 점도표 읽는 법

[이한용의 글로브] 6월 FOMC 점도표 읽는 법

(서울=연합인포맥스) 미국 중앙은행인 연방준비제도(Fed·연준)는 11~12일 열리는 통화정책회의에서 기준금리를 연 5.25~5.50%로 동결하고, '피벗(통화정책 전환)' 시동을 구체화하지 않을 가능성이 크다. 연준이 금리 인하 조건으로 삼고 있는 '지속적인 2%대 물가'와 '고용 등 경기 감속' 등이 데이터로 확인되지 않았기 때문이다. 3월을 필두로 올해 6차례 금리인하가 점쳐졌던 연초 전망과 극명하게 갈린다.

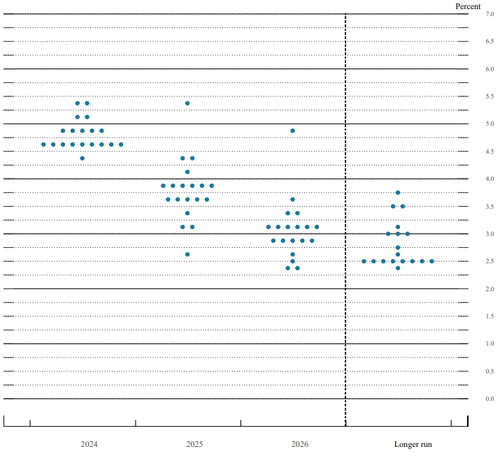

기준금리 동결 전망이 확실시되면서 시장참가자들은 연준의 금리 결정보다 연방공개시장위원회(FOMC) 참석자들의 금리 전망을 분기마다 표로 정리해 보여주는 '점도표(dot plot)'에 주목하고 있다. 3월 점도표에서는 올해 말 연방기금금리(FFR) 전망치 중간값이 석 달 전과 같은 연 4.625%로 제시됐다. 현재 금리 목표범위 5.25~5.50%의 중간값 5.375%보다 75bp 낮은 수준으로, 25bp씩 세 차례의 금리인하 여지가 있음을 의미한다.

3월 FOMC 당시 참석자 19명 중 9명이 중간값에 해당하는 의견을 제시했고, 다른 9명은 그보다 높은 전망치를 제시했다. 중간값보다 낮은 전망치를 제출한 참석자는 1명에 불과했다. 연말 금리 전망치의 가중평균값은 종전 4.704%에서 4.809%로 상향 조정됐다. 중립금리 추정치는 종전 2.500%에서 2.563%로 소폭 상승했다. 중간값에 변화가 없는 상태에서 금리 전망에서도 상향 압박이 더해졌다는 해석이 가능하다.

그렇다면 6월 점도표에서는 어떤 점에 주목해야 할까. 이번에 발표될 점도표에서 확인하고 넘어가야 할 가장 중요한 사항은 기존 3회로 전망된 연내 금리 인하 횟수가 2회, 또는 1회 등으로 변하느냐 여부다. FOMC 위원의 스탠스가 신중해지고 다소 매파적인 모습을 보이고 있지만 연내 2회로 점도표 변화가 제한된다면 시장은 그나마 안도하는 모습을 보일 수도 있다. 그러나 연내 1회 인하로 점도표 중간값이 변경되면 단기적으로 시장에 충격이 올 수도 있다. 상황에 따라선 장기간 파장이 가라앉지 않을 수도 있다.

시장에선 점도표를 분석할 때 올해가 아닌 내년 이후의 금리 인하 횟수가 더 중요할 수 있다는 진단도 나온다. 3월 점도표에서 2025년 말 금리 전망치 중간값은 석 달 전보다 25bp 높은 3.875%로 제시됐다. 2026년 말 중간값은 3.125%로 역시 25bp 상향 조정됐다. FOMC 위원들이 2025년 말까지 6차례, 2026년 말까지 9차례 금리 인하가 이뤄질 것으로 내다본 것이다. 관련해 6월 점도표에서 올해 금리 인하 횟수가 줄어들더라도 내년 이후에 연 3차례 정도의 인하가 지속될 것이라는 전망이 나오면 투자자들이 안도할 것이라는 관측이 나온다.

점도표와 함께 주목해야 할 이슈로는 5월 소비자물가지수(CPI)와 제롬 파월 연준 의장의 기자회견 등이다. 월스트리트저널(WSJ)의 전문가 조사에 따르면 FOMC 당일 오전 발표되는 5월 헤드라인(전품목) CPI의 전월비 상승률은 지난 4월 0.3%에서 0.1%로 하락할 것으로 예상됐다. 통화정책에서 더 중요하게 고려되는 근원 CPI의 전월비 상승률은 0.3%로 유지될 것으로 추정됐다.

파월 의장이 기자회견에서 5월 고용보고서와 CPI 발표 결과에 대해 어떤 평가를 할지도 관심사다. 파월 의장은 3월 FOMC 기자회견에서는 매파적인 뉘앙스의 발언을 삼가는 모습을 보였다. 특히 연내 금리 인하를 시사한 파월 의장의 "올해 어느 시점에" 발언은 시장을 들썩이게 했다. 그가 이번엔 매와 비둘기의 면모 중 어떤 모습을 보여줄지 확인할 시간이 다가오고 있다.(국제경제·빅데이터뉴스부장)

hylee@yna.co.kr

(서울=연합인포맥스) 미국 중앙은행인 연방준비제도(Fed·연준)는 11~12일 열리는 통화정책회의에서 기준금리를 연 5.25~5.50%로 동결하고, '피벗(통화정책 전환)' 시동을 구체화하지 않을 가능성이 크다. 연준이 금리 인하 조건으로 삼고 있는 '지속적인 2%대 물가'와 '고용 등 경기 감속' 등이 데이터로 확인되지 않았기 때문이다. 3월을 필두로 올해 6차례 금리인하가 점쳐졌던 연초 전망과 극명하게 갈린다.

기준금리 동결 전망이 확실시되면서 시장참가자들은 연준의 금리 결정보다 연방공개시장위원회(FOMC) 참석자들의 금리 전망을 분기마다 표로 정리해 보여주는 '점도표(dot plot)'에 주목하고 있다. 3월 점도표에서는 올해 말 연방기금금리(FFR) 전망치 중간값이 석 달 전과 같은 연 4.625%로 제시됐다. 현재 금리 목표범위 5.25~5.50%의 중간값 5.375%보다 75bp 낮은 수준으로, 25bp씩 세 차례의 금리인하 여지가 있음을 의미한다.

3월 FOMC 당시 참석자 19명 중 9명이 중간값에 해당하는 의견을 제시했고, 다른 9명은 그보다 높은 전망치를 제시했다. 중간값보다 낮은 전망치를 제출한 참석자는 1명에 불과했다. 연말 금리 전망치의 가중평균값은 종전 4.704%에서 4.809%로 상향 조정됐다. 중립금리 추정치는 종전 2.500%에서 2.563%로 소폭 상승했다. 중간값에 변화가 없는 상태에서 금리 전망에서도 상향 압박이 더해졌다는 해석이 가능하다.

그렇다면 6월 점도표에서는 어떤 점에 주목해야 할까. 이번에 발표될 점도표에서 확인하고 넘어가야 할 가장 중요한 사항은 기존 3회로 전망된 연내 금리 인하 횟수가 2회, 또는 1회 등으로 변하느냐 여부다. FOMC 위원의 스탠스가 신중해지고 다소 매파적인 모습을 보이고 있지만 연내 2회로 점도표 변화가 제한된다면 시장은 그나마 안도하는 모습을 보일 수도 있다. 그러나 연내 1회 인하로 점도표 중간값이 변경되면 단기적으로 시장에 충격이 올 수도 있다. 상황에 따라선 장기간 파장이 가라앉지 않을 수도 있다.

시장에선 점도표를 분석할 때 올해가 아닌 내년 이후의 금리 인하 횟수가 더 중요할 수 있다는 진단도 나온다. 3월 점도표에서 2025년 말 금리 전망치 중간값은 석 달 전보다 25bp 높은 3.875%로 제시됐다. 2026년 말 중간값은 3.125%로 역시 25bp 상향 조정됐다. FOMC 위원들이 2025년 말까지 6차례, 2026년 말까지 9차례 금리 인하가 이뤄질 것으로 내다본 것이다. 관련해 6월 점도표에서 올해 금리 인하 횟수가 줄어들더라도 내년 이후에 연 3차례 정도의 인하가 지속될 것이라는 전망이 나오면 투자자들이 안도할 것이라는 관측이 나온다.

점도표와 함께 주목해야 할 이슈로는 5월 소비자물가지수(CPI)와 제롬 파월 연준 의장의 기자회견 등이다. 월스트리트저널(WSJ)의 전문가 조사에 따르면 FOMC 당일 오전 발표되는 5월 헤드라인(전품목) CPI의 전월비 상승률은 지난 4월 0.3%에서 0.1%로 하락할 것으로 예상됐다. 통화정책에서 더 중요하게 고려되는 근원 CPI의 전월비 상승률은 0.3%로 유지될 것으로 추정됐다.

파월 의장이 기자회견에서 5월 고용보고서와 CPI 발표 결과에 대해 어떤 평가를 할지도 관심사다. 파월 의장은 3월 FOMC 기자회견에서는 매파적인 뉘앙스의 발언을 삼가는 모습을 보였다. 특히 연내 금리 인하를 시사한 파월 의장의 "올해 어느 시점에" 발언은 시장을 들썩이게 했다. 그가 이번엔 매와 비둘기의 면모 중 어떤 모습을 보여줄지 확인할 시간이 다가오고 있다.(국제경제·빅데이터뉴스부장)

hylee@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 서울환시 야간 운영 2주 앞으로…추가 시장조성 대책 나올까

- 2024.06.12

-

- 다음글

- 외국인 증권투자 7개월 연속 순유입…5월 41억 달러

- 2024.06.12