[이종혁의 투자] 항상 공포의 크기가 위험보다 큰 외환시장

[이종혁의 투자] 항상 공포의 크기가 위험보다 큰 외환시장

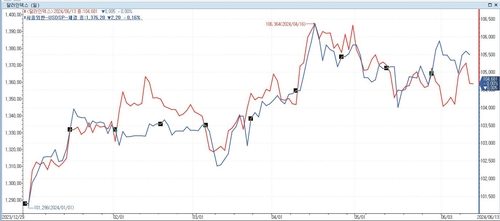

(서울=연합인포맥스) 글로벌 달러 강세가 지속되는 한 달러-원 환율의 안정이 쉽지 않지만, 최근의 상승 우려는 과도해 보인다. 이는 한미 금리차가 벌어져 있는 상태에서 내수를 살리기 위한 하반기 한국은행의 통화정책 기조 전환에 큰 장애물로 작용할 수 있다는 우려가 나온다. 미국 연방준비제도(Fed·연준)의 기준금리 7회 인하 전망이 나오던 올해 초만 해도 점차 달러 강세가 누그러질 것으로 봤지만 상반기 말인 지금은 한두 번 정도로 인하 기대가 대폭 낮아졌다. 올해 아예 인하가 없다는 전망도 나온다. 그런 데다 미국의 고용 호조와 미 증시의 상승세가 지속되면서 달러가 약해질 이유를 못 찾고 있다. 달러 인덱스는 올해 초 100선에서 시작했는데 지난 4월의 106보다는 낮지만, 현재 105 수준으로 올랐다.

여기에 해외 정치마저 원화에 악영향을 미치고 있다. 연준보다 먼저 유럽중앙은행(ECB)이 기준금리 인하에 나서면서 유로화에 힘을 뺀 상황인데, 지난주 치러진 유럽의회 선거에서 극우가 약진하면서 에마뉘엘 마크롱 프랑스 대통령의 정치적 입지가 좁아졌다. 마크롱은 소속 정당인 중도 성향 르네상스당의 완패가 예상되자 자국 의회 해산과 30일 총선 계획을 발표했다. 올해 11월인 미국 대선은 더 큰 변수다. 대선일이 가까워지면서 원화에 몰아칠 외풍이 더 세질 수 있다. 미국 양당의 대통령 후보가 접전을 벌일수록 미국과 교역에서 큰 규모의 흑자를 보이는 국가와의 무역 긴장은 고조되고, 대표적인 프락시 통화인 원화는 대외 상황에 민감해지면서 출렁일 수 있다.

눈을 밖에서 안으로 돌리면, 원화는 강한 통화가 될 요인이 산적해 있다. 작년과 달리 수출 호조로 올 4월까지 경상수지가 165억 달러의 누적 흑자인 데다 지난 1분기 깜짝 경제성장 호조까지 나온 바 있다. 또 올해 들어서만 국내 채권을 59억 달러어치 순매수하는 등 외국인의 국내 증권투자자금은 7개월째 순유입이다. 이런 요인은 서학개미의 해외 증시 쏠림을 상쇄한다. 또 한국은행과 국민연금이 현재 350억달러 규모의 외환 스와프 한도를 늘리는 방안을 검토 중이다. 한도가 늘어나면 해외 투자에 나서는 국민연금이 해외투자용 달러를 '시장에서' 조달해야 하는 규모가 줄어들게 되고, 이는 달러-원을 밀어 올리는 상방 압력을 줄인다. 아울러 달러-원이 1천410원선 정도에 도달하면 국민연금이 400억 달러 정도의 기계적 선물환 매도를 시작할 수 있기도 하다.

안팎을 모두 보면 바람이 한쪽 방향으로만 쏠리진 않는 셈이다. 여기에 앞으로 몇 가지 계기가 마련되면 달러-원의 상승 탄력이 약해질 수 있다. 외적으로는 일본은행이 7월에 긴축기조로 돌아서 기준금리를 인상하면 엔화가 강세로 갈 수도 있고, 중국의 성장세 회복으로 위안화가 강해지는 것도 원화에 숨 쉴 시간을 벌어줄 수 있다. 특히 미국 연준이 경기와 고용시장의 둔화를 이유로 금리 인하에 나서는 것은 달러 강세 압력을 누그러뜨릴 직접 변수다. 내적으로는 한국 총수 기업들이 줄줄이 실효성 큰 밸류업 대책을 발표할 경우 국내 증시의 코리아 디스카운트를 해소하는 기폭제가 될 수 있다. 또 올해 하반기 대한민국 국채가 세계국채지수(WGBI)에 편입돼 해외에서 대규모 포트폴리오 투자금이 유입되는 것도 마찬가지다. 공포의 양이 항상 실제 위험보다 커서 쏠림이 늘 나타나는 게 외환시장이다. (취재보도본부 금융시장부장)

liberte@yna.co.kr

(서울=연합인포맥스) 글로벌 달러 강세가 지속되는 한 달러-원 환율의 안정이 쉽지 않지만, 최근의 상승 우려는 과도해 보인다. 이는 한미 금리차가 벌어져 있는 상태에서 내수를 살리기 위한 하반기 한국은행의 통화정책 기조 전환에 큰 장애물로 작용할 수 있다는 우려가 나온다. 미국 연방준비제도(Fed·연준)의 기준금리 7회 인하 전망이 나오던 올해 초만 해도 점차 달러 강세가 누그러질 것으로 봤지만 상반기 말인 지금은 한두 번 정도로 인하 기대가 대폭 낮아졌다. 올해 아예 인하가 없다는 전망도 나온다. 그런 데다 미국의 고용 호조와 미 증시의 상승세가 지속되면서 달러가 약해질 이유를 못 찾고 있다. 달러 인덱스는 올해 초 100선에서 시작했는데 지난 4월의 106보다는 낮지만, 현재 105 수준으로 올랐다.

여기에 해외 정치마저 원화에 악영향을 미치고 있다. 연준보다 먼저 유럽중앙은행(ECB)이 기준금리 인하에 나서면서 유로화에 힘을 뺀 상황인데, 지난주 치러진 유럽의회 선거에서 극우가 약진하면서 에마뉘엘 마크롱 프랑스 대통령의 정치적 입지가 좁아졌다. 마크롱은 소속 정당인 중도 성향 르네상스당의 완패가 예상되자 자국 의회 해산과 30일 총선 계획을 발표했다. 올해 11월인 미국 대선은 더 큰 변수다. 대선일이 가까워지면서 원화에 몰아칠 외풍이 더 세질 수 있다. 미국 양당의 대통령 후보가 접전을 벌일수록 미국과 교역에서 큰 규모의 흑자를 보이는 국가와의 무역 긴장은 고조되고, 대표적인 프락시 통화인 원화는 대외 상황에 민감해지면서 출렁일 수 있다.

눈을 밖에서 안으로 돌리면, 원화는 강한 통화가 될 요인이 산적해 있다. 작년과 달리 수출 호조로 올 4월까지 경상수지가 165억 달러의 누적 흑자인 데다 지난 1분기 깜짝 경제성장 호조까지 나온 바 있다. 또 올해 들어서만 국내 채권을 59억 달러어치 순매수하는 등 외국인의 국내 증권투자자금은 7개월째 순유입이다. 이런 요인은 서학개미의 해외 증시 쏠림을 상쇄한다. 또 한국은행과 국민연금이 현재 350억달러 규모의 외환 스와프 한도를 늘리는 방안을 검토 중이다. 한도가 늘어나면 해외 투자에 나서는 국민연금이 해외투자용 달러를 '시장에서' 조달해야 하는 규모가 줄어들게 되고, 이는 달러-원을 밀어 올리는 상방 압력을 줄인다. 아울러 달러-원이 1천410원선 정도에 도달하면 국민연금이 400억 달러 정도의 기계적 선물환 매도를 시작할 수 있기도 하다.

안팎을 모두 보면 바람이 한쪽 방향으로만 쏠리진 않는 셈이다. 여기에 앞으로 몇 가지 계기가 마련되면 달러-원의 상승 탄력이 약해질 수 있다. 외적으로는 일본은행이 7월에 긴축기조로 돌아서 기준금리를 인상하면 엔화가 강세로 갈 수도 있고, 중국의 성장세 회복으로 위안화가 강해지는 것도 원화에 숨 쉴 시간을 벌어줄 수 있다. 특히 미국 연준이 경기와 고용시장의 둔화를 이유로 금리 인하에 나서는 것은 달러 강세 압력을 누그러뜨릴 직접 변수다. 내적으로는 한국 총수 기업들이 줄줄이 실효성 큰 밸류업 대책을 발표할 경우 국내 증시의 코리아 디스카운트를 해소하는 기폭제가 될 수 있다. 또 올해 하반기 대한민국 국채가 세계국채지수(WGBI)에 편입돼 해외에서 대규모 포트폴리오 투자금이 유입되는 것도 마찬가지다. 공포의 양이 항상 실제 위험보다 커서 쏠림이 늘 나타나는 게 외환시장이다. (취재보도본부 금융시장부장)

liberte@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 아르헨, 중국과 350억 위안 규모 통화 스와프 연장

- 2024.06.13

-

- 다음글

- 미국 물가 둔화에 원/달러 환율 1,360원대 후반 하락 출발

- 2024.06.13