유안타 "미 단기자금 시장 불안…달러 강세 압력 지속될 것"

유안타 "미 단기자금 시장 불안…달러 강세 압력 지속될 것"

(서울=연합인포맥스) 이규선 기자 = 미국의 단기자금 시장 불안으로 인해 달러 강세 압력이 당분간 지속될 것이라는 전망이 나왔다.

김호정 유안타증권 이코노미스트는 25일 보고서에서 "단기자금 시장을 통해 공급되는 달러 유동성 우려를 떨쳐내기 어려운 상황"이라며 이같이 내다봤다.

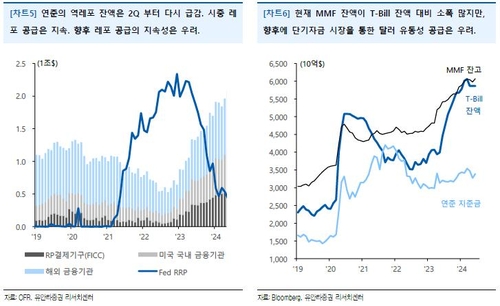

김 이코노미스트는 "그동안은 역레포와 지준금을 통한 단기자금 공급으로 미국 내외 기관의 레포 잔액이 증가할 수 있었고 시중에 유동성도 공급됐다"라면서도 "역레포 잔액은 크게 감소해 있고 9월에는 지준금을 통한 단기자금 공급도 약화될 개연성이 커 보인다"고 우려했다.

그는 "현재 MMF(머니마켓펀드) 잔액은 6조700만달러, T-Bill(미 재무부 단기채) 잔액은 5조8천700만달러로 MMF 잔액이 소폭 많지만, 향후 단기채 수급은 불안해 보인다"고 분석했다.

이어 "현 상황이 지속되면 유동성 리스크 회피 심리로 달러에는 구조적 강세 압력으로 작용할 것"이라며 "통화 정책 변화 없이는 당분간 달러 강세 압력이 지속될 것"이라고 전망했다.

최근 달러-원 환율 상승에 대해서는 대내 요인보다는 대외 요인이 크다고 설명했다.

김 이코노미스트는 "계절적으로 분기말, 반기말에는 결제 및 자본이전 수요가 증가하며 국내 달러 수급의 경직성이 강해진다"면서도 "현재 역내외 달러화 수급 관련 변수들은 비교적 안정적"이라고 진단했다.

특히 "역외 달러화 수급 변수인 CDS(신용부도스와프) 프리미엄은 35bp로 지난해 말 대비 8bp 상승했으나 높은 수준은 아니며, 역내 달러화 수급 변수인 스와프 베이시스는 -49bp로 6월 초 대비 하락했다"고 설명했다.

원화는 글로벌 외환시장의 변동성과 위험회피 심리에 영향을 받고 있다고 봤다. 글로벌 통화 변동성 지수는 6월 초보다 소폭 하락했지만, 여전히 높은 수준이라는 점을 근거로 들었다.

김 이코노미스트는 엔화 약세와 원화의 동조화 현상에도 주목했다.

그는 "달러-엔 환율은 연초 140엔에서 지난주 159엔까지 상승했으며, 지난해부터 원화는 엔화의 약세 흐름에 강한 동조화가 지속되고 있다"고 분석했다.

이어 "7월 일본은행(BOJ) 회의에서 금리 인상과 테이퍼링이 동시에 발표된다면 달러-엔 환율이 안정될 수 있을 것"이라며 "이는 원화 방향성에도 영향을 미칠 수 있다"고 전망했다.

*그림1*

kslee2@yna.co.kr

(서울=연합인포맥스) 이규선 기자 = 미국의 단기자금 시장 불안으로 인해 달러 강세 압력이 당분간 지속될 것이라는 전망이 나왔다.

김호정 유안타증권 이코노미스트는 25일 보고서에서 "단기자금 시장을 통해 공급되는 달러 유동성 우려를 떨쳐내기 어려운 상황"이라며 이같이 내다봤다.

김 이코노미스트는 "그동안은 역레포와 지준금을 통한 단기자금 공급으로 미국 내외 기관의 레포 잔액이 증가할 수 있었고 시중에 유동성도 공급됐다"라면서도 "역레포 잔액은 크게 감소해 있고 9월에는 지준금을 통한 단기자금 공급도 약화될 개연성이 커 보인다"고 우려했다.

그는 "현재 MMF(머니마켓펀드) 잔액은 6조700만달러, T-Bill(미 재무부 단기채) 잔액은 5조8천700만달러로 MMF 잔액이 소폭 많지만, 향후 단기채 수급은 불안해 보인다"고 분석했다.

이어 "현 상황이 지속되면 유동성 리스크 회피 심리로 달러에는 구조적 강세 압력으로 작용할 것"이라며 "통화 정책 변화 없이는 당분간 달러 강세 압력이 지속될 것"이라고 전망했다.

최근 달러-원 환율 상승에 대해서는 대내 요인보다는 대외 요인이 크다고 설명했다.

김 이코노미스트는 "계절적으로 분기말, 반기말에는 결제 및 자본이전 수요가 증가하며 국내 달러 수급의 경직성이 강해진다"면서도 "현재 역내외 달러화 수급 관련 변수들은 비교적 안정적"이라고 진단했다.

특히 "역외 달러화 수급 변수인 CDS(신용부도스와프) 프리미엄은 35bp로 지난해 말 대비 8bp 상승했으나 높은 수준은 아니며, 역내 달러화 수급 변수인 스와프 베이시스는 -49bp로 6월 초 대비 하락했다"고 설명했다.

원화는 글로벌 외환시장의 변동성과 위험회피 심리에 영향을 받고 있다고 봤다. 글로벌 통화 변동성 지수는 6월 초보다 소폭 하락했지만, 여전히 높은 수준이라는 점을 근거로 들었다.

김 이코노미스트는 엔화 약세와 원화의 동조화 현상에도 주목했다.

그는 "달러-엔 환율은 연초 140엔에서 지난주 159엔까지 상승했으며, 지난해부터 원화는 엔화의 약세 흐름에 강한 동조화가 지속되고 있다"고 분석했다.

이어 "7월 일본은행(BOJ) 회의에서 금리 인상과 테이퍼링이 동시에 발표된다면 달러-엔 환율이 안정될 수 있을 것"이라며 "이는 원화 방향성에도 영향을 미칠 수 있다"고 전망했다.

*그림1*

kslee2@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 외국환시세(6월25일·하나은행 1차 고시 기준)

- 2024.06.25

-

- 다음글

- [서환] 개장 전 마(MAR) '파'거래…픽싱 스퀘어

- 2024.06.25