[뉴욕채권-주간] 거래일 축소 속 美 고용 등 이벤트 '봇물'

[뉴욕채권-주간] 거래일 축소 속 美 고용 등 이벤트 '봇물'

佛 총선 1차 투표, 극우·좌파 연합 선전하면 '재정 우려' 커질 듯

美 비농업부문 고용은 '견조' 예상…실업률이 더 중요할 수도

(서울=연합인포맥스) 김성진 기자 = 이번 주(7월 1~5일) 뉴욕 채권시장은 거래일이 3.5일로 줄어드는 가운데 굵직한 이벤트들이 몰려 있어 변동성이 큰 장세를 보일 것으로 예상된다.

첫 거래일에는 프랑스 조기 총선 1차 투표 결과가 시장을 출렁대게 할 수 있고, 마지막 거래일인 5일에는 미국의 6월 고용보고서가 발표된다.

제롬 파월 미국 연방준비제도(연준ㆍFed) 의장의 등장(2일)과 6월 연방공개시장위원회(FOMC) 의사록 공개(3일)도 예정돼 있다.

미 국채시장은 4일은 '독립기념일'로 휴장한다. 하루 전엔 오후 2시에 조기 마감한다.

◇ 지난주 금리 동향

연합인포맥스 해외금리(화면번호 6533)에 따르면 지난 28일(이하 현지시간) 10년 만기 미 국채 수익률은 전주대비 14.00bp 오른 4.4010%를 나타냈다. 2주 연속 상승한 끝에 10년물 수익률은 이달 11일 이후 최고치로 올라섰다.

2년물 수익률은 4.7640%로 한 주 전에 비해 2.30bp 올랐고, 30년물 수익률은 4.5620%로 16.20bp 높아졌다. 2년물과 30년물 역시 2주째 오름세를 이어갔다.

단기물보다 중장기물 수익률이 더 크게 오른 가운데 2년물과 10년물 수익률의 역전폭은 36.30bp로 전주보다 11.70bp 축소됐다. 2주 연속 수익률곡선의 역전이 완화됐다.

중단기물 국채 입찰은 호조를 나타냈지만, 캐나다와 호주의 소비자물가 '서프라이즈' 여파가 미 국채시장에까지 파장을 미치며 수익률에 상승 압력을 가했다.

마지막 거래일 발표된 미국의 5월 개인소비지출(PCE) 가격지수는 예상대로 오름세가 둔화했으나, 6월 시카고 구매관리자지수(PMI)가 시장 예상을 대폭 웃돈 것으로 발표되면서 미 국채 수익률을 추가로 끌어올렸다.

시장 참가자들은 9월 금리 인하 개시에 여전히 무게를 두고 있으나, 금리 선물시장에 반영된 그 가능성은 60% 중후반대에서 맴돌고 있다.

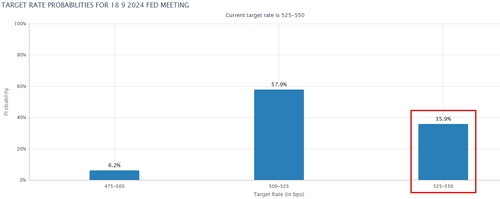

시카고상품거래소(CME) 페드워치에 따르면 연방기금금리(FFR) 선물시장에서 연준이 9월까지 금리를 동결할 가능성은 35.9%로 집계됐다. 한 주 전에는 34.1%였다.

◇ 이번 주 전망

일요일인 30일 치러지는 프랑스 조기 총선 1차 투표 출구조사 결과는 현지시간 오후 8시(한국시간 7월 1일 오전 3시) 투표가 종료되면 나올 예정이다. 최종 결과는 7일 결선 투표에서 판가름 난다.

30% 중후반대의 지지율로 여론조사 1위를 달리고 있는 극우 정당 국민연합(RN)은 과반(289석)은 차지하지 못할 것이라는 게 대체적 전망이다. 하지만 1차 투표에서 RN이 예상보다 선전을 한다면 프랑스 재정 악화에 대한 우려가 더 부상하면서 안전선호 분위기가 조성될 가능성이 있다.

20% 후반대의 지지율로 2위에 올라 있는 좌파 정당 연합인 신민중전선(NFP)이 선전할 경우에도 안전선호 재료가 될 수 있다. NFP는 재정을 더 쓰겠다는 지향점을 RN과 공유하고 있기 때문이다.

5일 발표되는 미국의 6월 비농업부문 고용은 19만5천명 늘었을 것으로 컨센서스가 형성돼 있다. 전달(+27만2천명)에 비해 증가폭이 축소될 것이라는 예상이지만, 이 정도만 나와도 견조하다고 할 수 있는 수준이다.

실업률은 4.0%로 제자리걸음을 했을 것으로 예상됐다. 비농업부문 고용이 실상을 부풀리고 있다는 지적이 많기 때문에, 시장은 실업률의 변동 여부에 더 관심을 쏟을 수도 있다.

파월 의장은 2일 유럽중앙은행(ECB)의 연례 포럼에서 열리는 패널토론에 참석한다. 크리스틴 라가르드 ECB 총재도 함께 자리한다.

다음날에는 점도표를 통해 올해 금리 인하 횟수를 1회로 줄여 시사했던 6월 FOMC 의사록이 공개된다. FOMC 당일 오전에 예상보다 낮게 나와 시장에 안도감을 줬던 5월 소비자물가지수(CPI)에 대한 평가나 중립금리 상승 여부에 대한 견해 등에 관심을 둘 만하다.

공급관리협회(ISM)의 6월 제조업 PMI(1일)와 서비스업 PMI(3일)도 중량감이 있는 경제지표다. 제조업 PMI는 49.2로 전달대비 0.5포인트 올랐을 것으로, 서비스업 PMI는 52.5로 1.3포인트 하락했을 것으로 예상됐다.

2일 나오는 5월 'Jolts'(구인·이직 보고서)도 고용시장의 둔화에 대한 힌트를 제시할 수 있다는 점에서 의미가 있다. 5월 구인건수는 790만건 정도로 전달에 비해 16만건 정도 줄었을 것으로 전망됐다.

구인건수가 예상보다 크게 감소한다면 앞으로 실업이 크게 늘어날 수 있다는 우려가 부상할 수 있다. (지난 27일 송고된 '[데이터 춘추전국시대-2] 실업 급증?…'연착륙 고수' 골드만도 걱정' 기사 참고)

미국 밖 경제지표 중에서는 유로존의 6월 소비자물가지수(CPI) 예비치(2일)가 변수가 될 수 있다. 전월대비 상승률이 0.2%로 5월과 같을 것이라는 게 컨센서스인데, 캐나다·호주에 이어 유로존까지 CPI가 예상보다 높게 나온다면 인플레이션이 잘 안 잡힌다는 인식이 다시 고개를 들 수 있다.

sjkim@yna.co.kr

佛 총선 1차 투표, 극우·좌파 연합 선전하면 '재정 우려' 커질 듯

美 비농업부문 고용은 '견조' 예상…실업률이 더 중요할 수도

(서울=연합인포맥스) 김성진 기자 = 이번 주(7월 1~5일) 뉴욕 채권시장은 거래일이 3.5일로 줄어드는 가운데 굵직한 이벤트들이 몰려 있어 변동성이 큰 장세를 보일 것으로 예상된다.

첫 거래일에는 프랑스 조기 총선 1차 투표 결과가 시장을 출렁대게 할 수 있고, 마지막 거래일인 5일에는 미국의 6월 고용보고서가 발표된다.

제롬 파월 미국 연방준비제도(연준ㆍFed) 의장의 등장(2일)과 6월 연방공개시장위원회(FOMC) 의사록 공개(3일)도 예정돼 있다.

미 국채시장은 4일은 '독립기념일'로 휴장한다. 하루 전엔 오후 2시에 조기 마감한다.

◇ 지난주 금리 동향

연합인포맥스 해외금리(화면번호 6533)에 따르면 지난 28일(이하 현지시간) 10년 만기 미 국채 수익률은 전주대비 14.00bp 오른 4.4010%를 나타냈다. 2주 연속 상승한 끝에 10년물 수익률은 이달 11일 이후 최고치로 올라섰다.

2년물 수익률은 4.7640%로 한 주 전에 비해 2.30bp 올랐고, 30년물 수익률은 4.5620%로 16.20bp 높아졌다. 2년물과 30년물 역시 2주째 오름세를 이어갔다.

단기물보다 중장기물 수익률이 더 크게 오른 가운데 2년물과 10년물 수익률의 역전폭은 36.30bp로 전주보다 11.70bp 축소됐다. 2주 연속 수익률곡선의 역전이 완화됐다.

중단기물 국채 입찰은 호조를 나타냈지만, 캐나다와 호주의 소비자물가 '서프라이즈' 여파가 미 국채시장에까지 파장을 미치며 수익률에 상승 압력을 가했다.

마지막 거래일 발표된 미국의 5월 개인소비지출(PCE) 가격지수는 예상대로 오름세가 둔화했으나, 6월 시카고 구매관리자지수(PMI)가 시장 예상을 대폭 웃돈 것으로 발표되면서 미 국채 수익률을 추가로 끌어올렸다.

시장 참가자들은 9월 금리 인하 개시에 여전히 무게를 두고 있으나, 금리 선물시장에 반영된 그 가능성은 60% 중후반대에서 맴돌고 있다.

시카고상품거래소(CME) 페드워치에 따르면 연방기금금리(FFR) 선물시장에서 연준이 9월까지 금리를 동결할 가능성은 35.9%로 집계됐다. 한 주 전에는 34.1%였다.

◇ 이번 주 전망

일요일인 30일 치러지는 프랑스 조기 총선 1차 투표 출구조사 결과는 현지시간 오후 8시(한국시간 7월 1일 오전 3시) 투표가 종료되면 나올 예정이다. 최종 결과는 7일 결선 투표에서 판가름 난다.

30% 중후반대의 지지율로 여론조사 1위를 달리고 있는 극우 정당 국민연합(RN)은 과반(289석)은 차지하지 못할 것이라는 게 대체적 전망이다. 하지만 1차 투표에서 RN이 예상보다 선전을 한다면 프랑스 재정 악화에 대한 우려가 더 부상하면서 안전선호 분위기가 조성될 가능성이 있다.

20% 후반대의 지지율로 2위에 올라 있는 좌파 정당 연합인 신민중전선(NFP)이 선전할 경우에도 안전선호 재료가 될 수 있다. NFP는 재정을 더 쓰겠다는 지향점을 RN과 공유하고 있기 때문이다.

5일 발표되는 미국의 6월 비농업부문 고용은 19만5천명 늘었을 것으로 컨센서스가 형성돼 있다. 전달(+27만2천명)에 비해 증가폭이 축소될 것이라는 예상이지만, 이 정도만 나와도 견조하다고 할 수 있는 수준이다.

실업률은 4.0%로 제자리걸음을 했을 것으로 예상됐다. 비농업부문 고용이 실상을 부풀리고 있다는 지적이 많기 때문에, 시장은 실업률의 변동 여부에 더 관심을 쏟을 수도 있다.

파월 의장은 2일 유럽중앙은행(ECB)의 연례 포럼에서 열리는 패널토론에 참석한다. 크리스틴 라가르드 ECB 총재도 함께 자리한다.

다음날에는 점도표를 통해 올해 금리 인하 횟수를 1회로 줄여 시사했던 6월 FOMC 의사록이 공개된다. FOMC 당일 오전에 예상보다 낮게 나와 시장에 안도감을 줬던 5월 소비자물가지수(CPI)에 대한 평가나 중립금리 상승 여부에 대한 견해 등에 관심을 둘 만하다.

공급관리협회(ISM)의 6월 제조업 PMI(1일)와 서비스업 PMI(3일)도 중량감이 있는 경제지표다. 제조업 PMI는 49.2로 전달대비 0.5포인트 올랐을 것으로, 서비스업 PMI는 52.5로 1.3포인트 하락했을 것으로 예상됐다.

2일 나오는 5월 'Jolts'(구인·이직 보고서)도 고용시장의 둔화에 대한 힌트를 제시할 수 있다는 점에서 의미가 있다. 5월 구인건수는 790만건 정도로 전달에 비해 16만건 정도 줄었을 것으로 전망됐다.

구인건수가 예상보다 크게 감소한다면 앞으로 실업이 크게 늘어날 수 있다는 우려가 부상할 수 있다. (지난 27일 송고된 '[데이터 춘추전국시대-2] 실업 급증?…'연착륙 고수' 골드만도 걱정' 기사 참고)

미국 밖 경제지표 중에서는 유로존의 6월 소비자물가지수(CPI) 예비치(2일)가 변수가 될 수 있다. 전월대비 상승률이 0.2%로 5월과 같을 것이라는 게 컨센서스인데, 캐나다·호주에 이어 유로존까지 CPI가 예상보다 높게 나온다면 인플레이션이 잘 안 잡힌다는 인식이 다시 고개를 들 수 있다.

sjkim@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [뉴욕환시-주간] 달러 강세 언제까지…佛 선거·美 고용 주목

- 2024.06.30

-

- 다음글

- [서환-주간] 밤에도 열리는 서울환시…美 고용·정치 리스크 주목

- 2024.06.30