[뉴욕채권-주간] 트럼프 효과 vs 비둘기 연준

[뉴욕채권-주간] 트럼프 효과 vs 비둘기 연준

트럼프 피격에 대선 승리 확률 더 높아져…장기물 반응 주목

소매판매까지 실망스러우면 '연내 3번 인하' 유력해질 듯

(서울=연합인포맥스) 김성진 기자 = 이번 주(7월 15~19일) 뉴욕 채권시장은 수익률곡선 측면에서 스티프닝 시도에 나설 가능성이 있다. 역전 상태인 수익률곡선의 정상화(역전 해소)가 더 빨라질 수 있다는 얘기다.

도널드 트럼프 전 대통령 피격 소식 여파에 장기물 수익은 상대적으로 더 큰 상승 압력을 받을 수 있는 반면 연방준비제도(연준ㆍFed)의 비둘기파적 행보에 대한 기대로 단기물 수익률은 눌릴 수 있기 때문이다.

일요일인 14일 트럼프 전 대통령이 유세 도중 총격을 받았다는 소식이 전해지자 각종 베팅사이트에서 그의 승리 확률은 더 높아지는 양상을 나타내고 있다. 지난달 TV 토론 직후에도 장기물 수익률은 잠시나마 급등세를 연출한 바 있다.

다만 트럼프 전 대통령이 유리하다는 인식은 이미 널리 공유돼온 만큼 여파가 길게 이어질지는 미지수다. TV 토론 이후 미국 경제지표들이 잇달아 나쁘게 나오자 장기물 수익률은 흐름을 되돌렸었다.

또 하나의 중량감 있는 지표인 소매판매(6월치, 16일)마저 예상대로 부진하게 나온다면 연준의 금리 인하가 더 과감해질 것이라는 베팅에 힘이 실릴 것으로 보인다.

시장 일각에서는 이달 연방공개시장위원회(FOMC, 30~31일)에서 바로 금리가 인하되는 것도 '위험 시나리오'로 거론하고 있으나, 여태껏 인하 시점에 대해서는 구체적 힌트를 제시한 적 없는 연준이 돌연 태도를 바꾸는 건 어렵다고 보는 게 합리적이다.

대신 9월부터 인하를 개시해 연속으로 금리를 내리는 '올해 3번 인하' 시나리오가 유력하게 부상할 수 있다. 금리 선물시장은 이미 올해 3번 인하 확률을 50%를 살짝 웃도는 수준으로 높여 잡은 상태다.

제롬 파월 연준 의장(15일)과 영향력 있는 매파인 크리스토퍼 월러 이사(17일)가 이번 주 등장하는 것도 주요 재료가 될 수 있다. 만에 하나 두 사람이 두드러지게 비둘기파적인 커뮤니케이션을 구사한다면 이달 인하 전망이 급부상할 수도 있다.

토요일인 20일부터는 연준 고위 관계자들이 통화정책에 대한 발언을 할 수 없는 '침묵 기간'이 시작된다.

◇ 지난주 금리 동향

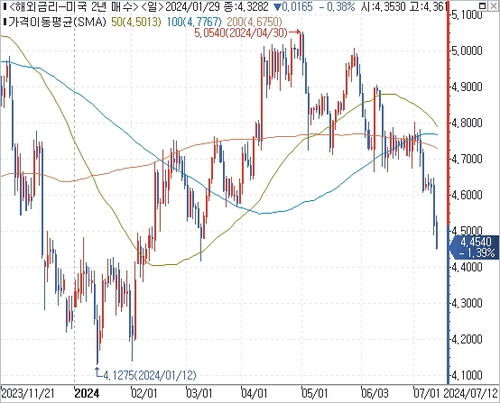

연합인포맥스 해외금리(화면번호 6533)에 따르면 지난 12일(이하 현지시간) 10년 만기 미 국채 수익률은 전주대비 10.00bp 내린 4.1840%를 나타냈다. 2주 연속 하락하며 지난 3월 중순 이후 최저치로 후퇴했다.

2년물 수익률은 4.4540%로 한 주 전에 비해 16.00bp 굴러떨어졌고, 30년물 수익률은 4.3980%로 8.10bp 낮아졌다. 2년물과 30년물 역시 2주째 뒷걸음질 쳤다.

단기물이 중장기물 수익률보다 더 크게 내린 가운데 2년물과 10년물 수익률의 역전폭은 27.00bp로 전주보다 6.00bp 축소됐다. 4주 연속 수익률곡선의 역전이 완화됐다.

미 국채 수익률은 6월 소비자물가지수(CPI)가 예상보다 낮게 나오자 9월 인하 개시를 확신하며 급락세를 나타냈다. 같은 달 생산자물가지수(PPI)는 헤드라인이 예상보다 높게 나왔으나 세부 내용은 9월 인하를 뒷받침한다는 평가가 대다수였다.

이틀 연속 의회에서 반기 보고를 한 파월 의장은 인하 시점에 대해 언급은 하지 않았으나 고용시장이 상당히 냉각됐다고 평가하는 등 비둘기파적 신호를 보냈다.

금리 선물시장에 반영된 9월 금리 인하 가능성은 90% 후반대로까지 올라갔다. 이달 인하 가능성은 10%에도 미치지 못하고 있다.

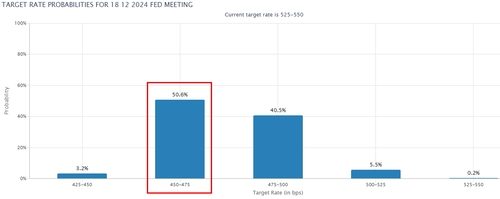

연내 금리가 세번 인하될 가능성은 50%를 살짝 넘어섰으나 아직 유력하다고 할 단계는 아니다.

시카고상품거래소(CME) 페드워치에 따르면 연방기금금리(FFR) 선물시장에서 연준이 12월까지 금리를 세번 내릴 가능성은 50.6%로 집계됐다. 한 주 전에는 27.2%였다.

◇ 이번 주 전망

6월 FOMC 점도표는 연내 한번 인하(중간값 기준)를 시사했으나 그 이후 나온 지표들이 잇달아 경기 냉각을 가리키면서 사실상 의미를 상실했다.

6월 FOMC에서도 다수파(8명)는 연내 2회 인하를 예상한 바 있기 때문에, 연내 3회로 전망이 이동하는 게 어려운 일은 아니다.

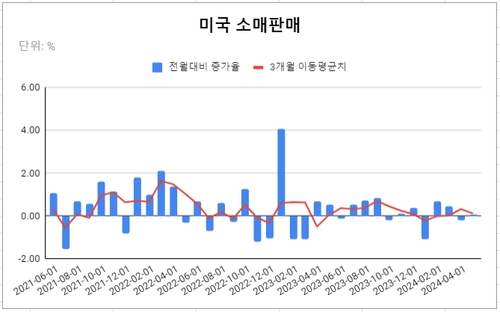

16일 발표되는 6월 소매판매는 전월대비 0.2% 줄었으리라는 게 시장 컨센서스다. 지난 4월(-0.2%)에 이어 다시 감소세를 보였을 것이라는 예상이다.

지난주 후반 발표된 미시간대의 7월 소비심리지수(66.0, 예비치)는 작년 11월 이후 8개월 만의 최저치였다. 인플레이션 둔화에도 미국 가계는 살림살이가 빠듯하다는 비관론을 내비치고 있다.

소매판매 발표 하루 전인 15일 파월 의장은 워싱턴경제클럽에서 데이비드 루벤스타인 칼라일그룹 공동 창립자와 대담을 갖는다. 6월 CPI까지 확인했다는 점을 고려하면 금리 인하 관련 언질도 진일보할 가능성이 있다.

월러 이사는 17일 캔자스시티 연방준비은행 주최 행사에서 경제전망을 주제로 연설한다. 연설의 주제를 감안하면 월러 이사도 통화정책 발언을 할 가능성이 크다.

미 재무부는 17일 20년물 국채 130억달러어치를 입찰에 부친다. 18일에는 물가연동국채(TIPS) 190억달러어치 입찰이 예정돼 있다.

미국 밖 이벤트 중에서는 유럽중앙은행(ECB)의 통화정책회의(18일)가 관심 대상이다. 금리 동결 전망이 압도적인 가운데 9월 추가 인하에 대한 신호가 나올지가 관전 포인트다.

sjkim@yna.co.kr

트럼프 피격에 대선 승리 확률 더 높아져…장기물 반응 주목

소매판매까지 실망스러우면 '연내 3번 인하' 유력해질 듯

(서울=연합인포맥스) 김성진 기자 = 이번 주(7월 15~19일) 뉴욕 채권시장은 수익률곡선 측면에서 스티프닝 시도에 나설 가능성이 있다. 역전 상태인 수익률곡선의 정상화(역전 해소)가 더 빨라질 수 있다는 얘기다.

도널드 트럼프 전 대통령 피격 소식 여파에 장기물 수익은 상대적으로 더 큰 상승 압력을 받을 수 있는 반면 연방준비제도(연준ㆍFed)의 비둘기파적 행보에 대한 기대로 단기물 수익률은 눌릴 수 있기 때문이다.

일요일인 14일 트럼프 전 대통령이 유세 도중 총격을 받았다는 소식이 전해지자 각종 베팅사이트에서 그의 승리 확률은 더 높아지는 양상을 나타내고 있다. 지난달 TV 토론 직후에도 장기물 수익률은 잠시나마 급등세를 연출한 바 있다.

다만 트럼프 전 대통령이 유리하다는 인식은 이미 널리 공유돼온 만큼 여파가 길게 이어질지는 미지수다. TV 토론 이후 미국 경제지표들이 잇달아 나쁘게 나오자 장기물 수익률은 흐름을 되돌렸었다.

또 하나의 중량감 있는 지표인 소매판매(6월치, 16일)마저 예상대로 부진하게 나온다면 연준의 금리 인하가 더 과감해질 것이라는 베팅에 힘이 실릴 것으로 보인다.

시장 일각에서는 이달 연방공개시장위원회(FOMC, 30~31일)에서 바로 금리가 인하되는 것도 '위험 시나리오'로 거론하고 있으나, 여태껏 인하 시점에 대해서는 구체적 힌트를 제시한 적 없는 연준이 돌연 태도를 바꾸는 건 어렵다고 보는 게 합리적이다.

대신 9월부터 인하를 개시해 연속으로 금리를 내리는 '올해 3번 인하' 시나리오가 유력하게 부상할 수 있다. 금리 선물시장은 이미 올해 3번 인하 확률을 50%를 살짝 웃도는 수준으로 높여 잡은 상태다.

제롬 파월 연준 의장(15일)과 영향력 있는 매파인 크리스토퍼 월러 이사(17일)가 이번 주 등장하는 것도 주요 재료가 될 수 있다. 만에 하나 두 사람이 두드러지게 비둘기파적인 커뮤니케이션을 구사한다면 이달 인하 전망이 급부상할 수도 있다.

토요일인 20일부터는 연준 고위 관계자들이 통화정책에 대한 발언을 할 수 없는 '침묵 기간'이 시작된다.

◇ 지난주 금리 동향

연합인포맥스 해외금리(화면번호 6533)에 따르면 지난 12일(이하 현지시간) 10년 만기 미 국채 수익률은 전주대비 10.00bp 내린 4.1840%를 나타냈다. 2주 연속 하락하며 지난 3월 중순 이후 최저치로 후퇴했다.

2년물 수익률은 4.4540%로 한 주 전에 비해 16.00bp 굴러떨어졌고, 30년물 수익률은 4.3980%로 8.10bp 낮아졌다. 2년물과 30년물 역시 2주째 뒷걸음질 쳤다.

단기물이 중장기물 수익률보다 더 크게 내린 가운데 2년물과 10년물 수익률의 역전폭은 27.00bp로 전주보다 6.00bp 축소됐다. 4주 연속 수익률곡선의 역전이 완화됐다.

미 국채 수익률은 6월 소비자물가지수(CPI)가 예상보다 낮게 나오자 9월 인하 개시를 확신하며 급락세를 나타냈다. 같은 달 생산자물가지수(PPI)는 헤드라인이 예상보다 높게 나왔으나 세부 내용은 9월 인하를 뒷받침한다는 평가가 대다수였다.

이틀 연속 의회에서 반기 보고를 한 파월 의장은 인하 시점에 대해 언급은 하지 않았으나 고용시장이 상당히 냉각됐다고 평가하는 등 비둘기파적 신호를 보냈다.

금리 선물시장에 반영된 9월 금리 인하 가능성은 90% 후반대로까지 올라갔다. 이달 인하 가능성은 10%에도 미치지 못하고 있다.

연내 금리가 세번 인하될 가능성은 50%를 살짝 넘어섰으나 아직 유력하다고 할 단계는 아니다.

시카고상품거래소(CME) 페드워치에 따르면 연방기금금리(FFR) 선물시장에서 연준이 12월까지 금리를 세번 내릴 가능성은 50.6%로 집계됐다. 한 주 전에는 27.2%였다.

◇ 이번 주 전망

6월 FOMC 점도표는 연내 한번 인하(중간값 기준)를 시사했으나 그 이후 나온 지표들이 잇달아 경기 냉각을 가리키면서 사실상 의미를 상실했다.

6월 FOMC에서도 다수파(8명)는 연내 2회 인하를 예상한 바 있기 때문에, 연내 3회로 전망이 이동하는 게 어려운 일은 아니다.

16일 발표되는 6월 소매판매는 전월대비 0.2% 줄었으리라는 게 시장 컨센서스다. 지난 4월(-0.2%)에 이어 다시 감소세를 보였을 것이라는 예상이다.

지난주 후반 발표된 미시간대의 7월 소비심리지수(66.0, 예비치)는 작년 11월 이후 8개월 만의 최저치였다. 인플레이션 둔화에도 미국 가계는 살림살이가 빠듯하다는 비관론을 내비치고 있다.

소매판매 발표 하루 전인 15일 파월 의장은 워싱턴경제클럽에서 데이비드 루벤스타인 칼라일그룹 공동 창립자와 대담을 갖는다. 6월 CPI까지 확인했다는 점을 고려하면 금리 인하 관련 언질도 진일보할 가능성이 있다.

월러 이사는 17일 캔자스시티 연방준비은행 주최 행사에서 경제전망을 주제로 연설한다. 연설의 주제를 감안하면 월러 이사도 통화정책 발언을 할 가능성이 크다.

미 재무부는 17일 20년물 국채 130억달러어치를 입찰에 부친다. 18일에는 물가연동국채(TIPS) 190억달러어치 입찰이 예정돼 있다.

미국 밖 이벤트 중에서는 유럽중앙은행(ECB)의 통화정책회의(18일)가 관심 대상이다. 금리 동결 전망이 압도적인 가운데 9월 추가 인하에 대한 신호가 나올지가 관전 포인트다.

sjkim@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [트럼프 피격] 달러-원 상방압력 가능성…대세론 선반영 신중론도

- 2024.07.14

-

- 다음글

- [뉴욕환시-주간] 트럼프 돌발 변수…日 개입 경계

- 2024.07.14