[뉴욕환시-주간] 美 2분기 GDP '서프라이즈' 가능성

[뉴욕환시-주간] 美 2분기 GDP '서프라이즈' 가능성

GDP 나우·골드만삭스, 2% 후반대 전망치 제시

캐나다 중앙은행 통화정책회의도 주목…2연속 인하 유력

(서울=연합인포맥스) 김성진 기자 = 이번 주(7월 22~26일) 뉴욕 외환시장에서 달러는 미국의 대선 향방 관련 소식들과 2분기 국내총생산(GDP) 속보치(1차 발표치, 25일) 등을 소화하며 반등 시도를 이어갈 것으로 예상된다.

4.20% 선 아래로 떨어졌던 미 국채 10년물 수익률이 지난주 후반 오름세로 돌아선 것은 달러도 추가 하락이 제한될 가능성을 엿보게 한다.

조 바이든 대통령의 재선 도전 포기를 놓고 불확실성이 이어지는 가운데 이를 위험회피 재료로 받아들이는 분위기도 감지되고 있다.

이달 초 6월 고용보고서 이후 미국의 경기 냉각을 가리키는 신호들이 쌓이자 시장 일각에서는 연방준비제도(연준ㆍFed)가 이르면 이달 연방공개시장위원회(FOMC, 30~31일)에서 금리를 내릴 수 있다는 관측이 나오기도 했다. 이달 금리를 인하할 수도 있는 "탄탄한 근거(solid rationale)가 있다고 했던 골드만삭스가 대표적이다.

하지만 지난주 연준 고위 관계자들은 이달 인하 신호는 전혀 주지 않았다. 6월 소매판매가 시장 예상을 웃돈 가운데 금리 선물시장에 반영된 연내 3회 인하 가능성은 50%를 약간 밑도는 수준으로 내려갔다.

◇지난주 달러 동향

지난주 달러화 가치는 3주 만에 처음으로 상승했다. 제롬 파월 연준 의장이 구체적인 금리 인하 시점에 대해선 함구한 가운데 유로가 주 후반 이틀 연속 밀리면서 달러를 밀어 올렸다.

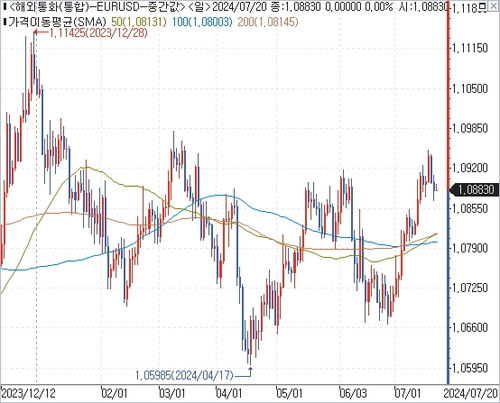

연합인포맥스의 달러인덱스 및 이종통화 등락률 비교(화면번호 6400번, 6443번)에 따르면, 지난 19일(이하 현지시간) 기준 주요 6개국 통화에 대한 달러화 가치를 나타내는 달러인덱스는 전주대비 0.264포인트(0.25%) 오른 104.355에 거래를 끝냈다.

달러인덱스는 도널드 트럼프 전 대통령의 환율 발언 여파에 한때 4개월 만의 최저치(103.645)까지 밀린 뒤 강하게 반등했다. 장기 추세선으로 여겨지는 200일 이동평균선도 소폭 웃돌게 됐다.

달러-엔은 157.458엔으로 전주대비 0.24% 하락(달러 대비 엔화 강세)했다. 3주 연속 밀리며 한때 156엔선을 밑돌기도 했다. 트럼프 전 대통령은 외신 인터뷰에서 "큰 통화 문제"가 있다며 엔과 위안의 약세를 강도 높게 비판했다.

같은 기간 유로-달러 환율은 1.08830달러로 0.22% 하락(유로 대비 달러 강세)했다. 4주 만에 처음으로 밀렸다.

예상대로 금리를 동결한 유럽중앙은행(ECB)은 데이터에 따라 회의 때마다 향후 결정을 하겠다는 원칙을 재확인했으나, 시장 참가자들은 9월 추가 인하 가능성이 커졌다고 해석했다.

유로는 엔화에 대해서도 약세를 나타냈다. 유로-엔 환율은 171.38엔으로 전주대비 0.51% 하락하며 2주 연속 뒷걸음질 쳤다.

역외 달러-위안(CNH) 환율은 3주 만에 처음으로 상승(달러 대비 위안 약세)했다. 7.2854위안으로 지난주 대비 0.18% 올랐다. 트럼프의 위안 약세 저격이 있었음에도 영향은 잠깐뿐이었다.

◇이번 주 달러 전망

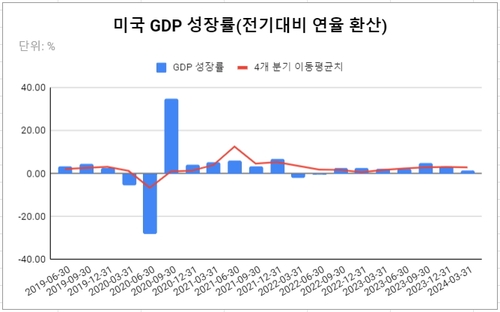

25일 발표되는 미국 2분기 GDP 속보치는 전기대비 연율 환산 기준으로 1.9% 증가했으리라는 게 시장의 컨센서스다. 최근 미국 고용시장에 대한 우려가 커진 것과는 대조적으로 1분기(+1.4%)에 비해 성장률이 꽤 높아졌을 것이라는 관측이다.

2분기 성장률이 '서프라이즈'를 선사할 가능성도 있다. 미국의 경제성장률을 실시간으로 추정하는 애틀랜타 연방준비은행의 'GDP 나우(now)' 모델은 지난 17일 기준으로 2분기 성장률을 전기대비 연율 환산 기준 2.7%로 제시했다.

GDP 나우의 2분기 추정치는 이달 초 1.5%까지 하락한 뒤 2주 만에 1.2%포인트나 되올랐다. 예상을 웃돈 6월 소매판매와 산업생산이 추정치를 크게 끌어올리는 역할을 했다.

골드만삭스의 모델은 17일 기준으로 2분기 GDP 성장률을 2.6%로 추정했다. 종전보다 0.3%포인트 상향된 것으로, 골드만삭스도 6월 소매판매와 산업생산을 반영했다.

2분기 성장률이 2% 중후반대로 나온다면 미국 경기 우려가 약해지면서 금리 인하 기대도 조정을 받을 수 있다.

26일 나오는 6월 개인소비지출(PCE) 가격지수는 상당 부분 선반영됐을 수 있다. 앞서 나온 소비자물가지수(CPI)와 생산자물가지수(PPI)가 반영되면서 전망치가 조정되는 과정을 거쳤기 때문이다.

전품목(헤드라인) PCE 가격지수의 전월대비 상승률은 0.1%로 전달 보합(0.0%)에서 약간 높아졌을 것으로 조사됐다. 근원 PCE 가격지수의 전월대비 상승률은 0.1%로 제자리걸음을 했으리라는 게 시장 예상이다.

캐나다 중앙은행(BOC)의 정례 통화정책회의(24일)도 관심 대상이다. 지난달 금리를 25bp 인하하면서 주요 7개국(G-7) 중 처음으로 완화 사이클을 시작한 BOC는 연속 인하 행보를 이어갈 것이라는 전망이 대체적이다.

BOC가 또 금리를 내린다면 글로벌 통화완화 재료로 해석될 수 있지만, 캐나다달러의 약세를 경유해 달러에는 강세 압력을 가할 수도 있다. 캐나다달러는 달러인덱스 구성 통화 중 비중(9.1%)이 네 번째로 크다.

sjkim@yna.co.kr

GDP 나우·골드만삭스, 2% 후반대 전망치 제시

캐나다 중앙은행 통화정책회의도 주목…2연속 인하 유력

(서울=연합인포맥스) 김성진 기자 = 이번 주(7월 22~26일) 뉴욕 외환시장에서 달러는 미국의 대선 향방 관련 소식들과 2분기 국내총생산(GDP) 속보치(1차 발표치, 25일) 등을 소화하며 반등 시도를 이어갈 것으로 예상된다.

4.20% 선 아래로 떨어졌던 미 국채 10년물 수익률이 지난주 후반 오름세로 돌아선 것은 달러도 추가 하락이 제한될 가능성을 엿보게 한다.

조 바이든 대통령의 재선 도전 포기를 놓고 불확실성이 이어지는 가운데 이를 위험회피 재료로 받아들이는 분위기도 감지되고 있다.

이달 초 6월 고용보고서 이후 미국의 경기 냉각을 가리키는 신호들이 쌓이자 시장 일각에서는 연방준비제도(연준ㆍFed)가 이르면 이달 연방공개시장위원회(FOMC, 30~31일)에서 금리를 내릴 수 있다는 관측이 나오기도 했다. 이달 금리를 인하할 수도 있는 "탄탄한 근거(solid rationale)가 있다고 했던 골드만삭스가 대표적이다.

하지만 지난주 연준 고위 관계자들은 이달 인하 신호는 전혀 주지 않았다. 6월 소매판매가 시장 예상을 웃돈 가운데 금리 선물시장에 반영된 연내 3회 인하 가능성은 50%를 약간 밑도는 수준으로 내려갔다.

◇지난주 달러 동향

지난주 달러화 가치는 3주 만에 처음으로 상승했다. 제롬 파월 연준 의장이 구체적인 금리 인하 시점에 대해선 함구한 가운데 유로가 주 후반 이틀 연속 밀리면서 달러를 밀어 올렸다.

연합인포맥스의 달러인덱스 및 이종통화 등락률 비교(화면번호 6400번, 6443번)에 따르면, 지난 19일(이하 현지시간) 기준 주요 6개국 통화에 대한 달러화 가치를 나타내는 달러인덱스는 전주대비 0.264포인트(0.25%) 오른 104.355에 거래를 끝냈다.

달러인덱스는 도널드 트럼프 전 대통령의 환율 발언 여파에 한때 4개월 만의 최저치(103.645)까지 밀린 뒤 강하게 반등했다. 장기 추세선으로 여겨지는 200일 이동평균선도 소폭 웃돌게 됐다.

달러-엔은 157.458엔으로 전주대비 0.24% 하락(달러 대비 엔화 강세)했다. 3주 연속 밀리며 한때 156엔선을 밑돌기도 했다. 트럼프 전 대통령은 외신 인터뷰에서 "큰 통화 문제"가 있다며 엔과 위안의 약세를 강도 높게 비판했다.

같은 기간 유로-달러 환율은 1.08830달러로 0.22% 하락(유로 대비 달러 강세)했다. 4주 만에 처음으로 밀렸다.

예상대로 금리를 동결한 유럽중앙은행(ECB)은 데이터에 따라 회의 때마다 향후 결정을 하겠다는 원칙을 재확인했으나, 시장 참가자들은 9월 추가 인하 가능성이 커졌다고 해석했다.

유로는 엔화에 대해서도 약세를 나타냈다. 유로-엔 환율은 171.38엔으로 전주대비 0.51% 하락하며 2주 연속 뒷걸음질 쳤다.

역외 달러-위안(CNH) 환율은 3주 만에 처음으로 상승(달러 대비 위안 약세)했다. 7.2854위안으로 지난주 대비 0.18% 올랐다. 트럼프의 위안 약세 저격이 있었음에도 영향은 잠깐뿐이었다.

◇이번 주 달러 전망

25일 발표되는 미국 2분기 GDP 속보치는 전기대비 연율 환산 기준으로 1.9% 증가했으리라는 게 시장의 컨센서스다. 최근 미국 고용시장에 대한 우려가 커진 것과는 대조적으로 1분기(+1.4%)에 비해 성장률이 꽤 높아졌을 것이라는 관측이다.

2분기 성장률이 '서프라이즈'를 선사할 가능성도 있다. 미국의 경제성장률을 실시간으로 추정하는 애틀랜타 연방준비은행의 'GDP 나우(now)' 모델은 지난 17일 기준으로 2분기 성장률을 전기대비 연율 환산 기준 2.7%로 제시했다.

GDP 나우의 2분기 추정치는 이달 초 1.5%까지 하락한 뒤 2주 만에 1.2%포인트나 되올랐다. 예상을 웃돈 6월 소매판매와 산업생산이 추정치를 크게 끌어올리는 역할을 했다.

골드만삭스의 모델은 17일 기준으로 2분기 GDP 성장률을 2.6%로 추정했다. 종전보다 0.3%포인트 상향된 것으로, 골드만삭스도 6월 소매판매와 산업생산을 반영했다.

2분기 성장률이 2% 중후반대로 나온다면 미국 경기 우려가 약해지면서 금리 인하 기대도 조정을 받을 수 있다.

26일 나오는 6월 개인소비지출(PCE) 가격지수는 상당 부분 선반영됐을 수 있다. 앞서 나온 소비자물가지수(CPI)와 생산자물가지수(PPI)가 반영되면서 전망치가 조정되는 과정을 거쳤기 때문이다.

전품목(헤드라인) PCE 가격지수의 전월대비 상승률은 0.1%로 전달 보합(0.0%)에서 약간 높아졌을 것으로 조사됐다. 근원 PCE 가격지수의 전월대비 상승률은 0.1%로 제자리걸음을 했으리라는 게 시장 예상이다.

캐나다 중앙은행(BOC)의 정례 통화정책회의(24일)도 관심 대상이다. 지난달 금리를 25bp 인하하면서 주요 7개국(G-7) 중 처음으로 완화 사이클을 시작한 BOC는 연속 인하 행보를 이어갈 것이라는 전망이 대체적이다.

BOC가 또 금리를 내린다면 글로벌 통화완화 재료로 해석될 수 있지만, 캐나다달러의 약세를 경유해 달러에는 강세 압력을 가할 수도 있다. 캐나다달러는 달러인덱스 구성 통화 중 비중(9.1%)이 네 번째로 크다.

sjkim@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- "엔화 실질 가치, 1970년대 이후 최저…시장개입도 역부족"

- 2024.07.21

-

- 다음글

- [뉴욕채권-주간] 바이든의 고집과 '레드 웨이브' 경계령

- 2024.07.21