[뉴욕채권-주간] 바이든의 고집과 '레드 웨이브' 경계령

[뉴욕채권-주간] 바이든의 고집과 '레드 웨이브' 경계령

美 국채 텀 프리미엄, 이전 선거 때와 비교하면 더 오를 여지

2분기 GDP·6월 PCE도 주목

(서울=연합인포맥스) 김성진 기자 = 이번 주(7월 22~26일) 뉴욕 채권시장은 미국의 2분기 국내총생산(GDP) 속보치(1차 발표치, 25일)와 지난 6월 개인소비지출(PCE) 가격지수(26일)가 주요 재료가 될 전망이다.

23일부터 사흘 연속으로 치러지는 총 1천830억달러어치의 중단기물 국채 입찰이 잘 소화되는지도 관심 대상이다.

연방준비제도(연준ㆍFed) 고위 관계자들은 지난 20일부터 통화정책에 대한 발언을 할 수 없는 '침묵 기간'에 돌입한 상태라 다음 주 연방공개시장위원회(FOMC, 30~31일)까지 연준발 뉴스는 접하기 어려울 것으로 예상된다.

시장 참가자들의 마음을 불편하게 하는 것은 미국 대선을 둘러싼 불확실성이다. 재선 도전을 포기할 것이라는 관측이 높아지던 조 바이든 대통령은 지난 19일 선거운동을 계속하겠다는 의지를 천명했다.

최근 민주당 내부에서 재선 도전을 포기하라는 요구가 쏟아진 것은 백악관 뿐만 아니라 상·하원마저 모두 공화당에 내줄 수 있다는 위기감이 커졌기 때문이다. 이른바 '레드 웨이브'의 현실화 가능성이다.

바이든 대통령이 계속 고집을 부리는 가운데 민주당의 분열이 심화할 경우 감세와 관세, 이민자 단속 등 인플레이션 상방 위험을 가리키는 도널드 트럼프 전 대통령의 '정책 패키지'를 가격에 반영하는 움직임도 커질 수 있다.

◇ 지난주 금리 동향

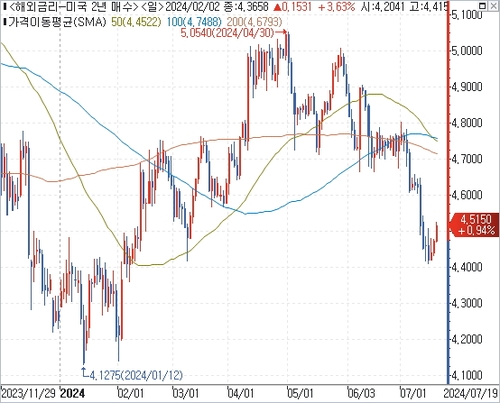

연합인포맥스 해외금리(화면번호 6533)에 따르면 지난 19일(이하 현지시간) 10년 만기 미 국채 수익률은 전주대비 5.70bp 오른 4.2410%를 나타냈다. 3주 만에 처음으로 상승하며 지난 3월 중순 이후 최저치에서 벗어났다.

2년물 수익률은 4.5150%로 한 주 전에 비해 6.10bp 올랐고, 30년물 수익률은 4.4490%로 5.10bp 높아졌다. 2년물과 30년물 역시 3주 만에 반등했다.

중단기물이 장기물 수익률보다 약간 더 크게 오른 가운데 2년물과 10년물 수익률의 역전폭은 27.40bp로 전주보다 0.40bp 확대됐다. 소폭이긴 하지만 5주 만에 처음으로 수익률곡선의 역전이 심화했다.

트럼프 전 대통령의 피격 사건 여파는 지난주 초반에만 잠깐 나타났다. 연준 고위 관계자들은 대체로 금리 인하가 가까워졌다는 신호를 보냈으나 당장 다음 주에 금리를 내릴 수도 있다는 신호는 전혀 주지 않았다.

주 후반으로 가면서는 최근 수익률이 많이 내렸다는 인식 속에 이익을 실현하려는 움직임이 관찰됐다.

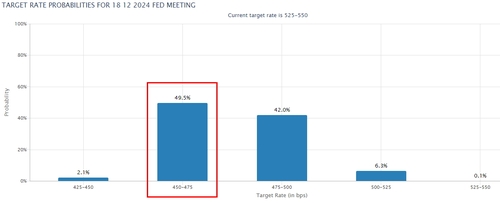

금리 선물시장에 반영된 9월 금리 인하 가능성은 100%를 약간 밑도는 수준에서 유지되고 있다. 다만 연내 금리가 세 번 인하될 것이라는 베팅은 다소 꺾였다.

시카고상품거래소(CME) 페드워치에 따르면 연방기금금리(FFR) 선물시장에서 연준이 12월까지 금리를 세 번 내릴 가능성은 49.5%로 집계됐다. 한 주 전에는 54.1%였다.

◇ 이번 주 전망

미 국채 10년물의 텀 프리미엄(term premium)은 대선 향방에 따라 장기물 수익률이 더 오를 여지가 있음을 시사하고 있다. 텀 프리미엄은 투자자들이 장기채의 불확실성을 떠안는 대가로 요구하는 추가 수익률이다.

뉴욕 연방준비은행의 추정에 따르면, 미 국채 10년물의 텀 프리미엄은 지난 17일 기준으로 마이너스(-) 12.9bp를 나타냈다. 지난달 TV 토론 직후 트럼프의 승리 가능성이 부상하자 이달 1일에는 소폭의 플러스(+0.66bp)로 돌아서기도 했으나 이후 되돌림을 겪었다.

2016년과 2020년 대선 때는 10년물 텀 프리미엄이 30bp 초중반대까지 오르기도 했다. 2016년에는 공화당이 상·하원까지 장악했고, 2020년에는 반대로 민주당이 싹쓸이(블루 웨이브)를 했다.

2020년에는 블루 웨이브에 힘입어 민주당의 재정지출 확대 가능성이 주목을 받았었다. 트럼프가 '깜짝 승리'를 한 2016년에는 텀 프리미엄이 단기간에 급격하게 상승했다.

지난 두 번의 대선 경험은 정치 불확실성이 시장의 허를 찌를 수도 있음을 가리키고 있다. 미 국채시장 입장에서는 어떤 형태로든 권력이 분점되는 시나리오가 유리하다.

미 재무부는 23일 2년물 국채 690억달러어치를 입찰에 부친다. 다음날은 5년물 700억달러어치, 그다음 날은 7년물 440억달러어치가 뒤를 잇는다.

2분기 GDP 속보치(25일)는 전기대비 연율 환산 기준으로 1.9% 증가했을 것으로 시장은 점치고 있다. 최근 미국의 경기 냉각을 가리키는 지표들이 적지 않았지만 1분기(+1.4%)에 비해 성장률이 꽤 높아졌을 것이라는 관측이다.

골드만삭스는 지난 17일 2분기 GDP 성장률 전망치를 2.6%로 제시하기도 했다. '서프라이즈' 가능성도 있음을 짐작게 하는 대목이다.

다음날 나오는 6월 전품목(헤드라인) PCE 가격지수의 전월대비 상승률은 0.1%로 전달 보합(0.0%)에서 약간 높아졌을 것으로 예상되고 있다. 근원 PCE 가격지수의 전월대비 상승률은 0.1%로 제자리걸음을 했으리라는 게 시장 컨센서스다.

최근 들어서는 PCE가 예상을 빗나가는 경우가 별로 없었다. 앞서 나온 소비자물가지수(CPI)와 생산자물가지수(PPI)를 반영해 이코노미스트들이 전망치를 조정하는 과정을 거쳤기 때문이다.

sjkim@yna.co.kr

美 국채 텀 프리미엄, 이전 선거 때와 비교하면 더 오를 여지

2분기 GDP·6월 PCE도 주목

(서울=연합인포맥스) 김성진 기자 = 이번 주(7월 22~26일) 뉴욕 채권시장은 미국의 2분기 국내총생산(GDP) 속보치(1차 발표치, 25일)와 지난 6월 개인소비지출(PCE) 가격지수(26일)가 주요 재료가 될 전망이다.

23일부터 사흘 연속으로 치러지는 총 1천830억달러어치의 중단기물 국채 입찰이 잘 소화되는지도 관심 대상이다.

연방준비제도(연준ㆍFed) 고위 관계자들은 지난 20일부터 통화정책에 대한 발언을 할 수 없는 '침묵 기간'에 돌입한 상태라 다음 주 연방공개시장위원회(FOMC, 30~31일)까지 연준발 뉴스는 접하기 어려울 것으로 예상된다.

시장 참가자들의 마음을 불편하게 하는 것은 미국 대선을 둘러싼 불확실성이다. 재선 도전을 포기할 것이라는 관측이 높아지던 조 바이든 대통령은 지난 19일 선거운동을 계속하겠다는 의지를 천명했다.

최근 민주당 내부에서 재선 도전을 포기하라는 요구가 쏟아진 것은 백악관 뿐만 아니라 상·하원마저 모두 공화당에 내줄 수 있다는 위기감이 커졌기 때문이다. 이른바 '레드 웨이브'의 현실화 가능성이다.

바이든 대통령이 계속 고집을 부리는 가운데 민주당의 분열이 심화할 경우 감세와 관세, 이민자 단속 등 인플레이션 상방 위험을 가리키는 도널드 트럼프 전 대통령의 '정책 패키지'를 가격에 반영하는 움직임도 커질 수 있다.

◇ 지난주 금리 동향

연합인포맥스 해외금리(화면번호 6533)에 따르면 지난 19일(이하 현지시간) 10년 만기 미 국채 수익률은 전주대비 5.70bp 오른 4.2410%를 나타냈다. 3주 만에 처음으로 상승하며 지난 3월 중순 이후 최저치에서 벗어났다.

2년물 수익률은 4.5150%로 한 주 전에 비해 6.10bp 올랐고, 30년물 수익률은 4.4490%로 5.10bp 높아졌다. 2년물과 30년물 역시 3주 만에 반등했다.

중단기물이 장기물 수익률보다 약간 더 크게 오른 가운데 2년물과 10년물 수익률의 역전폭은 27.40bp로 전주보다 0.40bp 확대됐다. 소폭이긴 하지만 5주 만에 처음으로 수익률곡선의 역전이 심화했다.

트럼프 전 대통령의 피격 사건 여파는 지난주 초반에만 잠깐 나타났다. 연준 고위 관계자들은 대체로 금리 인하가 가까워졌다는 신호를 보냈으나 당장 다음 주에 금리를 내릴 수도 있다는 신호는 전혀 주지 않았다.

주 후반으로 가면서는 최근 수익률이 많이 내렸다는 인식 속에 이익을 실현하려는 움직임이 관찰됐다.

금리 선물시장에 반영된 9월 금리 인하 가능성은 100%를 약간 밑도는 수준에서 유지되고 있다. 다만 연내 금리가 세 번 인하될 것이라는 베팅은 다소 꺾였다.

시카고상품거래소(CME) 페드워치에 따르면 연방기금금리(FFR) 선물시장에서 연준이 12월까지 금리를 세 번 내릴 가능성은 49.5%로 집계됐다. 한 주 전에는 54.1%였다.

◇ 이번 주 전망

미 국채 10년물의 텀 프리미엄(term premium)은 대선 향방에 따라 장기물 수익률이 더 오를 여지가 있음을 시사하고 있다. 텀 프리미엄은 투자자들이 장기채의 불확실성을 떠안는 대가로 요구하는 추가 수익률이다.

뉴욕 연방준비은행의 추정에 따르면, 미 국채 10년물의 텀 프리미엄은 지난 17일 기준으로 마이너스(-) 12.9bp를 나타냈다. 지난달 TV 토론 직후 트럼프의 승리 가능성이 부상하자 이달 1일에는 소폭의 플러스(+0.66bp)로 돌아서기도 했으나 이후 되돌림을 겪었다.

2016년과 2020년 대선 때는 10년물 텀 프리미엄이 30bp 초중반대까지 오르기도 했다. 2016년에는 공화당이 상·하원까지 장악했고, 2020년에는 반대로 민주당이 싹쓸이(블루 웨이브)를 했다.

2020년에는 블루 웨이브에 힘입어 민주당의 재정지출 확대 가능성이 주목을 받았었다. 트럼프가 '깜짝 승리'를 한 2016년에는 텀 프리미엄이 단기간에 급격하게 상승했다.

지난 두 번의 대선 경험은 정치 불확실성이 시장의 허를 찌를 수도 있음을 가리키고 있다. 미 국채시장 입장에서는 어떤 형태로든 권력이 분점되는 시나리오가 유리하다.

미 재무부는 23일 2년물 국채 690억달러어치를 입찰에 부친다. 다음날은 5년물 700억달러어치, 그다음 날은 7년물 440억달러어치가 뒤를 잇는다.

2분기 GDP 속보치(25일)는 전기대비 연율 환산 기준으로 1.9% 증가했을 것으로 시장은 점치고 있다. 최근 미국의 경기 냉각을 가리키는 지표들이 적지 않았지만 1분기(+1.4%)에 비해 성장률이 꽤 높아졌을 것이라는 관측이다.

골드만삭스는 지난 17일 2분기 GDP 성장률 전망치를 2.6%로 제시하기도 했다. '서프라이즈' 가능성도 있음을 짐작게 하는 대목이다.

다음날 나오는 6월 전품목(헤드라인) PCE 가격지수의 전월대비 상승률은 0.1%로 전달 보합(0.0%)에서 약간 높아졌을 것으로 예상되고 있다. 근원 PCE 가격지수의 전월대비 상승률은 0.1%로 제자리걸음을 했으리라는 게 시장 컨센서스다.

최근 들어서는 PCE가 예상을 빗나가는 경우가 별로 없었다. 앞서 나온 소비자물가지수(CPI)와 생산자물가지수(PPI)를 반영해 이코노미스트들이 전망치를 조정하는 과정을 거쳤기 때문이다.

sjkim@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [뉴욕환시-주간] 美 2분기 GDP '서프라이즈' 가능성

- 2024.07.21

-

- 다음글

- [서환-주간] 원화 부진 언제까지…1,390원대 위협

- 2024.07.21