'선거 탓 더 주목' 美 국채 발행계획…장기채 확대 신호 나올까

'선거 탓 더 주목' 美 국채 발행계획…장기채 확대 신호 나올까

옐런, 장기금리 고의로 누른다 의혹에 "100% 아니다" 강력 부인

"적어도 몇 분기 안 늘린다" 했지만…일각에선 수정 가능성 제기

(서울=연합인포맥스) 김성진 기자 = 석 달마다 돌아오는 미국 국채시장의 큰 이벤트인 분기 국채발행 계획(Quarterly Refunding) 발표를 앞두고 시장 참가자들은 행여나 장기채 발행을 다시 늘릴 수 있다는 신호가 나올 가능성에 촉각을 기울이고 있다.

미 재무부가 직전 발표에서 "적어도 다음 몇 분기(at least the next several quarters)" 동안은 이표채(Treasury coupon, 만기 2~30년)와 변동금리부 국채(FRN)의 입찰 규모를 늘릴 필요가 없을 것이라고 예고한 바 있지만, 미국 정부가 막대한 재정적자를 이어가고 있는 점을 고려할 수밖에 없다는 이유에서다.

미 재무부는 29일(현지시간) 오는 3분기(7~9월) 차입 예상치를 종전 8천470억달러에서 7천400억달러로 하향한다고 밝혔다. 연방준비제도(연준ㆍFed)가 지난달 초부터 양적긴축(QT) 속도를 늦춘 점(QT 테이퍼링)과 3분기 초 현금잔고가 예상보다 많아진 점을 반영했다.

해당 발표가 국채시장에 호재로 작용하긴 했지만, 국채시장이 더 관심을 갖는 것은 이틀 뒤에 나오는 분기 국채발행 계획에서 이표채의 입찰 규모가 만기별로 어떻게 정해지느냐다. 전체 차입 예상치에 포함되는 재정증권(T-bill, 만기 1년 이하 국채)은 만기가 짧고 유동성이 좋아 소화가 상대적으로 쉽다고 보기 때문이다.

분기 국채발행 계획은 미국 '선거의 해'를 맞아 더 관심을 받는 모양새다. 재무부가 선거를 앞두고 장기금리를 자극하지 않기 위해 재정증권 비중을 높였다는 의혹이 확산하고 있어서다. (지난 24일 송고된 '[ICYMI] 美 재무부가 장기금리 누르고 있나…'재정증권' 논란' 기사 참고)

결국 재닛 옐런 재무장관이 이에 대해 직접 부인을 하기에 이르렀다. 옐런 장관은 지난주 한 외신과 인터뷰에서 "그런 전략은 없다고 100% 장담할 수 있다"면서 "우리는 그런 종류의 어떤 것도 절대, 절대 논의한 적이 없다"고 강조했다.

개선될 조짐이 좀처럼 보이지 않는 미국 정부의 재정적자로 인해 장기채 발행은 언젠가는 다시 늘어날 수밖에 없다는 게 전문가들의 대체적 의견이다. 당장은 재정증권 발행에 더 의존을 하더라도 이런 방식을 계속 끌고 가기는 어렵다는 것이다.

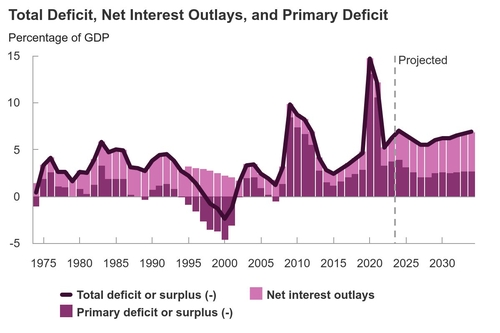

앞서 미 의회예산처(CBO)는 지난달 수정 전망에서 올해 재정적자가 약 1조9천150억달러에 달할 것으로 내다봤다. 지난 2월 전망 때보다 27%나 상향된 수치로, 미국 국내총생산(GDP)의 7.0%에 맞먹는 수준이다.

CBO는 내년 재정적자도 GDP의 6.5%에 달할 것으로 전망했다. 이후 재정적자는 GDP의 5.5%(2027~28년)까지 줄어든 뒤 다시 늘어나라는 게 CBO의 예상이다.

바클레이즈와 뱅크오브아메키라(BoA), 골드만삭스 등은 재무부가 이번 분기 국채발행 계획에서 "적어도 다음 몇 분기"라는 가이던스를 수정할 수도 있다고 추측했다. 재정적자의 악화 경로를 감안할 수 있다는 얘기다.

BoA의 메건 스와이버 미국 금리 전략가는 "단기적으로, 재무부는 해법을 갖고 있다. 그들은 재정증권을 더 발행할 것"이라면서도 "향후 분기에는 재무부가 이표채 공급 증가를 다시 고려해야 할 수도 있음을 시사하기 위해 표현을 바꿀 수 있다"고 말했다.

sjkim@yna.co.kr

옐런, 장기금리 고의로 누른다 의혹에 "100% 아니다" 강력 부인

"적어도 몇 분기 안 늘린다" 했지만…일각에선 수정 가능성 제기

(서울=연합인포맥스) 김성진 기자 = 석 달마다 돌아오는 미국 국채시장의 큰 이벤트인 분기 국채발행 계획(Quarterly Refunding) 발표를 앞두고 시장 참가자들은 행여나 장기채 발행을 다시 늘릴 수 있다는 신호가 나올 가능성에 촉각을 기울이고 있다.

미 재무부가 직전 발표에서 "적어도 다음 몇 분기(at least the next several quarters)" 동안은 이표채(Treasury coupon, 만기 2~30년)와 변동금리부 국채(FRN)의 입찰 규모를 늘릴 필요가 없을 것이라고 예고한 바 있지만, 미국 정부가 막대한 재정적자를 이어가고 있는 점을 고려할 수밖에 없다는 이유에서다.

미 재무부는 29일(현지시간) 오는 3분기(7~9월) 차입 예상치를 종전 8천470억달러에서 7천400억달러로 하향한다고 밝혔다. 연방준비제도(연준ㆍFed)가 지난달 초부터 양적긴축(QT) 속도를 늦춘 점(QT 테이퍼링)과 3분기 초 현금잔고가 예상보다 많아진 점을 반영했다.

해당 발표가 국채시장에 호재로 작용하긴 했지만, 국채시장이 더 관심을 갖는 것은 이틀 뒤에 나오는 분기 국채발행 계획에서 이표채의 입찰 규모가 만기별로 어떻게 정해지느냐다. 전체 차입 예상치에 포함되는 재정증권(T-bill, 만기 1년 이하 국채)은 만기가 짧고 유동성이 좋아 소화가 상대적으로 쉽다고 보기 때문이다.

분기 국채발행 계획은 미국 '선거의 해'를 맞아 더 관심을 받는 모양새다. 재무부가 선거를 앞두고 장기금리를 자극하지 않기 위해 재정증권 비중을 높였다는 의혹이 확산하고 있어서다. (지난 24일 송고된 '[ICYMI] 美 재무부가 장기금리 누르고 있나…'재정증권' 논란' 기사 참고)

결국 재닛 옐런 재무장관이 이에 대해 직접 부인을 하기에 이르렀다. 옐런 장관은 지난주 한 외신과 인터뷰에서 "그런 전략은 없다고 100% 장담할 수 있다"면서 "우리는 그런 종류의 어떤 것도 절대, 절대 논의한 적이 없다"고 강조했다.

개선될 조짐이 좀처럼 보이지 않는 미국 정부의 재정적자로 인해 장기채 발행은 언젠가는 다시 늘어날 수밖에 없다는 게 전문가들의 대체적 의견이다. 당장은 재정증권 발행에 더 의존을 하더라도 이런 방식을 계속 끌고 가기는 어렵다는 것이다.

앞서 미 의회예산처(CBO)는 지난달 수정 전망에서 올해 재정적자가 약 1조9천150억달러에 달할 것으로 내다봤다. 지난 2월 전망 때보다 27%나 상향된 수치로, 미국 국내총생산(GDP)의 7.0%에 맞먹는 수준이다.

CBO는 내년 재정적자도 GDP의 6.5%에 달할 것으로 전망했다. 이후 재정적자는 GDP의 5.5%(2027~28년)까지 줄어든 뒤 다시 늘어나라는 게 CBO의 예상이다.

바클레이즈와 뱅크오브아메키라(BoA), 골드만삭스 등은 재무부가 이번 분기 국채발행 계획에서 "적어도 다음 몇 분기"라는 가이던스를 수정할 수도 있다고 추측했다. 재정적자의 악화 경로를 감안할 수 있다는 얘기다.

BoA의 메건 스와이버 미국 금리 전략가는 "단기적으로, 재무부는 해법을 갖고 있다. 그들은 재정증권을 더 발행할 것"이라면서도 "향후 분기에는 재무부가 이표채 공급 증가를 다시 고려해야 할 수도 있음을 시사하기 위해 표현을 바꿀 수 있다"고 말했다.

sjkim@yna.co.kr

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [서환] 빅 이벤트 경계 속 소폭 상승…2.50원↑

- 2024.07.30

-

- 다음글

- 카플란 前 댈러스 연은 총재 "7월 금리 인하 매우 놀랄 것"

- 2024.07.30