불확실성 가득한 FOMC 점도표…중립금리·잠재성장률 '동반 상향' 눈길

불확실성 가득한 FOMC 점도표…중립금리·잠재성장률 '동반 상향' 눈길

'연내 동결 vs 한번 인하' 각각 7명…인상 전망은 사라져

파월 "전망 한번 건너뛸 만한 상황…생산성 향상 '장기'에 반영"

(서울=연합인포맥스) 김성진 기자 = 미국 연방준비제도(연준ㆍFed)가 향후 정책금리 경로를 종전대로 시사했지만 연준 당국자들의 전망에 대한 확신은 크지 않은 모양새다.

인플레이션 하락이 멈춘 상황에서 가세한 이란 전쟁으로 인해 불확실성이 커지면서 전망 작업이 어려웠다고 제롬 파월 의장은 토로했다.

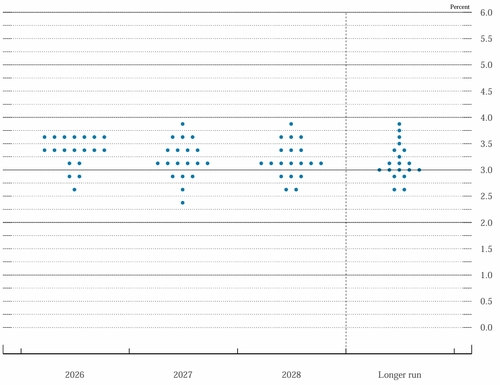

연준이 18일(현지시간) 3월 연방공개시장위원회(FOMC) 정례회의를 끝낸 뒤 공개한 '경제전망요약'(SEP)을 보면, 올해 말 금리 전망치(이하 중간값)는 3.375%로 작년 12월과 같았다.

이는 이날 3.50~3.75%로 동결된 연방기금금리(FFR) 목표범위의 중간값보다 25bp 낮은 수준으로, 통상적 변동 폭인 25bp를 택한다면 연내 한 번 금리를 인하한다는 의미다.

19명의 전체 참가자 중 7명은 중간값과 같은 전망치를 제출한 것으로 나타났다. 연내 동결을 의미하는 진영도 7명으로 동수를 이뤘다.

올해 금리 인상을 점친 참가자는 석 달 전 3명에서 '제로'(0명)로 줄었다. 내년 금리 인상 전망은 2명에서 1명으로 감소했다.

점도표에서 2027년 말과 2028년 금리 전망치는 각각 3.125%로 유지됐다. 연말 전망치를 기준으로 하면 연간 총 인하폭은 '2026년 25bp→2027년 25bp→2028년 0bp'가 되는 흐름이다.

올해와 내년 금리 인하 전망이 폐기되지는 않았으나 파월 의장은 기자회견에서 이는 어디까지나 인플레이션이 낮아진다는 전제에 기반한 것이라는 점을 강조했다.

그는 "(FOMC 참가자들의)전망은 인플레이션 측면에서 진전이 있으리라는 것"이라면서 "그런 진전이 없다면 금리 인하를 보지 못할 것"이라고 말했다.

기자회견 내내 이란 전쟁의 영향에 대해 신중론을 유지한 파월 의장은 "당신은 잘 모를 때는 (종전 전망에서) 크게 벗어나기를 꺼릴 것"이라면서 "특정 지점에서 어떤 방향으로 가야 할지가 너무 불확실하기 때문"이라고 강조했다.

그는 그러면서 "많은 사람이 언급했듯이, 이번은 우리가 SEP를 한번 건너뛸 만한 상황 중 하나"라고 언급하기도 했다. 그만큼 FOMC 참가자들이 각자의 전망치에 강한 확신을 갖고 있진 않다는 의미로 풀이된다.

SEP에서 인플레이션 경로는 올해를 중심으로 상향됐다. 올해 전품목(헤드라인) 및 근원 개인소비지출(PCE) 인플레이션 전망치는 각각 2.7%로 0.3%포인트 및 0.2%포인트씩 상향됐다.

하지만 자신의 헤드라인 및 근원 인플레이션 전망치에 '상방 위험'이 있다는 참가자 수는 각각 17명 및 15명에 달했다. 전망치가 상향 조정됐지만 더 높아질 가능성도 염두에 두고 있는 참가자가 대다수라는 의미다.

이번 회의에선 중립금리 및 잠재정상률 추정치(SEP 상에서 'longer run'으로 표시됨)가 동반 상향된 점이 특히 눈길을 끌었다.

중립금리 추정치는 3.125%로 석 달 전 대비 12.5bp 높아졌다. 2024년 12월 이후 처음 있는 일로, 2016년 3월 이후 10년 만의 최고치다.

잠재성장률 추정치는 5년 넘게 1.8%로 유지되다가 2.0%로 상향됐다. 약 10년 만에 역대 최고치 수준으로 되돌아갔다.

파월 의장은 '장기'에 속하는 중립금리 및 잠재성장률 추정치 상향은 생산성 향상이 반영된 것이라고 설명했다.

그는 "몇 년 전부터 생산성이 실제로 의미 있게 높아졌다"면서 "이렇게 여러 해 동안 정말로 높은 생산성을 볼 것이라고는 생각하지 못했다"고 말했다.

그는 지난 몇 년간 생산성 향상이 "생성형 인공지능(AI) 때문은 아니다"라면서 "앞으로 몇 년 동안은 그 진짜 원인을 알 수 없을지도 있지만, 사람들이 팬데믹 동안 절약하고 생산성을 높이기 위해 했던 일들 때문일 수도 있다"고 언급했다.

sjkim@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

'연내 동결 vs 한번 인하' 각각 7명…인상 전망은 사라져

파월 "전망 한번 건너뛸 만한 상황…생산성 향상 '장기'에 반영"

(서울=연합인포맥스) 김성진 기자 = 미국 연방준비제도(연준ㆍFed)가 향후 정책금리 경로를 종전대로 시사했지만 연준 당국자들의 전망에 대한 확신은 크지 않은 모양새다.

인플레이션 하락이 멈춘 상황에서 가세한 이란 전쟁으로 인해 불확실성이 커지면서 전망 작업이 어려웠다고 제롬 파월 의장은 토로했다.

연준이 18일(현지시간) 3월 연방공개시장위원회(FOMC) 정례회의를 끝낸 뒤 공개한 '경제전망요약'(SEP)을 보면, 올해 말 금리 전망치(이하 중간값)는 3.375%로 작년 12월과 같았다.

이는 이날 3.50~3.75%로 동결된 연방기금금리(FFR) 목표범위의 중간값보다 25bp 낮은 수준으로, 통상적 변동 폭인 25bp를 택한다면 연내 한 번 금리를 인하한다는 의미다.

19명의 전체 참가자 중 7명은 중간값과 같은 전망치를 제출한 것으로 나타났다. 연내 동결을 의미하는 진영도 7명으로 동수를 이뤘다.

올해 금리 인상을 점친 참가자는 석 달 전 3명에서 '제로'(0명)로 줄었다. 내년 금리 인상 전망은 2명에서 1명으로 감소했다.

점도표에서 2027년 말과 2028년 금리 전망치는 각각 3.125%로 유지됐다. 연말 전망치를 기준으로 하면 연간 총 인하폭은 '2026년 25bp→2027년 25bp→2028년 0bp'가 되는 흐름이다.

올해와 내년 금리 인하 전망이 폐기되지는 않았으나 파월 의장은 기자회견에서 이는 어디까지나 인플레이션이 낮아진다는 전제에 기반한 것이라는 점을 강조했다.

그는 "(FOMC 참가자들의)전망은 인플레이션 측면에서 진전이 있으리라는 것"이라면서 "그런 진전이 없다면 금리 인하를 보지 못할 것"이라고 말했다.

기자회견 내내 이란 전쟁의 영향에 대해 신중론을 유지한 파월 의장은 "당신은 잘 모를 때는 (종전 전망에서) 크게 벗어나기를 꺼릴 것"이라면서 "특정 지점에서 어떤 방향으로 가야 할지가 너무 불확실하기 때문"이라고 강조했다.

그는 그러면서 "많은 사람이 언급했듯이, 이번은 우리가 SEP를 한번 건너뛸 만한 상황 중 하나"라고 언급하기도 했다. 그만큼 FOMC 참가자들이 각자의 전망치에 강한 확신을 갖고 있진 않다는 의미로 풀이된다.

SEP에서 인플레이션 경로는 올해를 중심으로 상향됐다. 올해 전품목(헤드라인) 및 근원 개인소비지출(PCE) 인플레이션 전망치는 각각 2.7%로 0.3%포인트 및 0.2%포인트씩 상향됐다.

하지만 자신의 헤드라인 및 근원 인플레이션 전망치에 '상방 위험'이 있다는 참가자 수는 각각 17명 및 15명에 달했다. 전망치가 상향 조정됐지만 더 높아질 가능성도 염두에 두고 있는 참가자가 대다수라는 의미다.

이번 회의에선 중립금리 및 잠재정상률 추정치(SEP 상에서 'longer run'으로 표시됨)가 동반 상향된 점이 특히 눈길을 끌었다.

중립금리 추정치는 3.125%로 석 달 전 대비 12.5bp 높아졌다. 2024년 12월 이후 처음 있는 일로, 2016년 3월 이후 10년 만의 최고치다.

잠재성장률 추정치는 5년 넘게 1.8%로 유지되다가 2.0%로 상향됐다. 약 10년 만에 역대 최고치 수준으로 되돌아갔다.

파월 의장은 '장기'에 속하는 중립금리 및 잠재성장률 추정치 상향은 생산성 향상이 반영된 것이라고 설명했다.

그는 "몇 년 전부터 생산성이 실제로 의미 있게 높아졌다"면서 "이렇게 여러 해 동안 정말로 높은 생산성을 볼 것이라고는 생각하지 못했다"고 말했다.

그는 지난 몇 년간 생산성 향상이 "생성형 인공지능(AI) 때문은 아니다"라면서 "앞으로 몇 년 동안은 그 진짜 원인을 알 수 없을지도 있지만, 사람들이 팬데믹 동안 절약하고 생산성을 높이기 위해 했던 일들 때문일 수도 있다"고 언급했다.

sjkim@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 브라질 중앙銀, 중동 불확실성 속 기준금리 인하

- 2026.03.19

-

- 다음글

- [오늘 외환딜러 환율 예상레인지]

- 2026.03.19