"구조적 요인에 높아진 환율 불가피하나 하반기 하방 우위 유효"

"구조적 요인에 높아진 환율 불가피하나 하반기 하방 우위 유효"

신한투자 "3~4분기까지 전체 가계 외화잔액 10~15% 국내 복귀 기대"

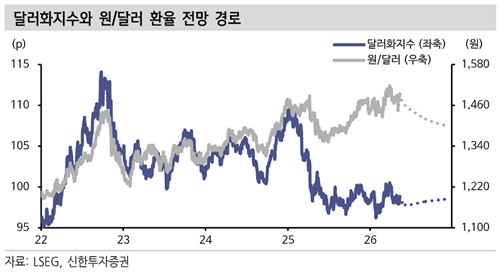

(서울=연합인포맥스) 김학성 기자 = 달러-원 환율이 하반기 들어 점진적으로 하향 안정화할 것이라는 전망이 제시됐다. 과거보다 높아진 환율 수준 자체는 불가피하지만, 원화 강세를 뒷받침하는 수급 요인이 갈수록 뚜렷해질 것이라는 분석이다.

24일 금융투자업계에 따르면 이진경·하건형 신한투자증권 이코노미스트는 최근 발표한 하반기 외환 전망 보고서에서 이같이 예상했다.

이들 이코노미스트는 달러-원이 이란 전쟁으로 인한 유가 급등과 위험회피 심리 고조에 따른 장기 평균 대비 오버슈팅 구간에서 점진적으로 회귀하는 국면에 진입하고 있다고 진단했다.

그러면서 전쟁으로 인한 외환 변동성이 축소됨에 따라 앞으로 환율 방향성은 대내 수급 여건과 정책 변수에 의해 결정될 가능성이 높다고 판단했다.

이진경·하건형 이코노미스트는 민간 부문의 해외 자산 배분 확대를 상시적인 원화 약세 요인으로 지목하면서도 정부 정책에 따른 가계 자금 복귀와 세계국채지수(WGBI) 편입 효과, 국내 주식시장 활성화가 외화를 유입시킬 것이라고 분석했다.

이들 이코노미스트는 "정책당국의 국내주식 복귀계좌(RIA) 도입으로 국내 증시 투자에 대한 상대 매력도가 높아졌다"며 "3~4분기까지 전체 가계 외화 잔액 대비 10~15%의 국내 복귀를 기대한다"고 밝혔다.

이어 "WGBI 편입에 따른 외국인 채권 자금 유입이 지속되며 원화 강세 압력을 보완하고 있다"며 "국내 증시 활성화는 외국인 자금 유입을 자극해 원화 강세 압력을 더하는 요인"이라고 덧붙였다.

다만 구조적인 중장기 원화 약세 요인 탓에 과거 대비 환율의 절대적 수준이 올라가는 것은 불가피하다고 봤다.

그 이유로 이진경·하건형 이코노미스트는 인구 고령화에 따른 소비와 투자 제약, 인공지능(AI) 하드웨어 대비 열위한 플랫폼·소프트웨어 경쟁력을 꼽았다.

아울러 이들 이코노미스트는 미국 기업이 AI 산업 패권을 장악한 점, 인플레이션에 따른 미국 금리 하방 경직성, 미국 국채 수요를 늘리는 스테이블코인의 확산을 달러 강세를 뒷받침하는 요인으로 언급했다.

이진경·하건형 이코노미스트는 "원화 강세 인식이 확산할 경우 국내 수출기업 환전 대기 자금이 가세하며 환율의 속락 가능성이 있다"면서도 "연말로 가며 RIA 도입과 WGBI 편입 효과의 소멸 속 구조적 원화 약세 압력이 재부각될 가능성이 있다"고 밝혔다.

이들은 11월 미국 중간선거 결과 민주당이 의회 하원 다수당 지위를 탈환할 경우 트럼프 행정부의 관세 확대와 감세 법안이 동력을 잃으며 달러 강세가 일시적으로 주춤할 수 있다고 분석했다.

hskim@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

신한투자 "3~4분기까지 전체 가계 외화잔액 10~15% 국내 복귀 기대"

(서울=연합인포맥스) 김학성 기자 = 달러-원 환율이 하반기 들어 점진적으로 하향 안정화할 것이라는 전망이 제시됐다. 과거보다 높아진 환율 수준 자체는 불가피하지만, 원화 강세를 뒷받침하는 수급 요인이 갈수록 뚜렷해질 것이라는 분석이다.

24일 금융투자업계에 따르면 이진경·하건형 신한투자증권 이코노미스트는 최근 발표한 하반기 외환 전망 보고서에서 이같이 예상했다.

이들 이코노미스트는 달러-원이 이란 전쟁으로 인한 유가 급등과 위험회피 심리 고조에 따른 장기 평균 대비 오버슈팅 구간에서 점진적으로 회귀하는 국면에 진입하고 있다고 진단했다.

그러면서 전쟁으로 인한 외환 변동성이 축소됨에 따라 앞으로 환율 방향성은 대내 수급 여건과 정책 변수에 의해 결정될 가능성이 높다고 판단했다.

이진경·하건형 이코노미스트는 민간 부문의 해외 자산 배분 확대를 상시적인 원화 약세 요인으로 지목하면서도 정부 정책에 따른 가계 자금 복귀와 세계국채지수(WGBI) 편입 효과, 국내 주식시장 활성화가 외화를 유입시킬 것이라고 분석했다.

이들 이코노미스트는 "정책당국의 국내주식 복귀계좌(RIA) 도입으로 국내 증시 투자에 대한 상대 매력도가 높아졌다"며 "3~4분기까지 전체 가계 외화 잔액 대비 10~15%의 국내 복귀를 기대한다"고 밝혔다.

이어 "WGBI 편입에 따른 외국인 채권 자금 유입이 지속되며 원화 강세 압력을 보완하고 있다"며 "국내 증시 활성화는 외국인 자금 유입을 자극해 원화 강세 압력을 더하는 요인"이라고 덧붙였다.

다만 구조적인 중장기 원화 약세 요인 탓에 과거 대비 환율의 절대적 수준이 올라가는 것은 불가피하다고 봤다.

그 이유로 이진경·하건형 이코노미스트는 인구 고령화에 따른 소비와 투자 제약, 인공지능(AI) 하드웨어 대비 열위한 플랫폼·소프트웨어 경쟁력을 꼽았다.

아울러 이들 이코노미스트는 미국 기업이 AI 산업 패권을 장악한 점, 인플레이션에 따른 미국 금리 하방 경직성, 미국 국채 수요를 늘리는 스테이블코인의 확산을 달러 강세를 뒷받침하는 요인으로 언급했다.

이진경·하건형 이코노미스트는 "원화 강세 인식이 확산할 경우 국내 수출기업 환전 대기 자금이 가세하며 환율의 속락 가능성이 있다"면서도 "연말로 가며 RIA 도입과 WGBI 편입 효과의 소멸 속 구조적 원화 약세 압력이 재부각될 가능성이 있다"고 밝혔다.

이들은 11월 미국 중간선거 결과 민주당이 의회 하원 다수당 지위를 탈환할 경우 트럼프 행정부의 관세 확대와 감세 법안이 동력을 잃으며 달러 강세가 일시적으로 주춤할 수 있다고 분석했다.

hskim@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- "현재 재정 지속 불가능…빨리 구조개혁해야 괴로움 적어"

- 2026.05.24

-

- 다음글

- 반도체 수출, 에너지 역풍 상쇄할까…원화 전망에도 등장한 'AI 칩 엔진'

- 2026.05.24